其他频道

摘要:宏观面来看,近期美国加息预期再度干扰市场,美元剧烈震荡,而欧元区最新会议显示货币宽松将继续维持。中国近期工业数据整体逐步回暖,房地产、汽车等行业数据稳定或超预期,CPI数据不佳更是给了货币政策宽松良好的环境,高层屡次表态扩大积极财政政策范围,国内继续保增长的思路延续,总体利好工业品下游需求。行业基本面来看,持续数月的供求紧平衡博弈仍在继续,期现货库存开始缓慢增加,产量数据也逐步抬头,但库存绝对水平偏低以及下游消费数据亮眼,低库存VS淡季的现实对抗转向增产库存增加预期VS旺季消费好转预期的对抗,时间对多头越来越有利。期货盘面来看,近远月分化严重,近月升水超过600元/吨。从期货合约价格排列来看,主力多头利用仓单的控制权,接远月多头持有至交割或近月平仓的操作仍在继续,按月吃下300元左右的无风险利润。主动权掌握在多头手中,关注离谱的现货月升水变化情况。中期铝价大区间波动继续,短期期货主力合约有跌向下沿11500附近趋势,但现货月仍独立抗跌。下周铝锭价格料继续震荡偏强,仅供参考。

一、一周市场综述:

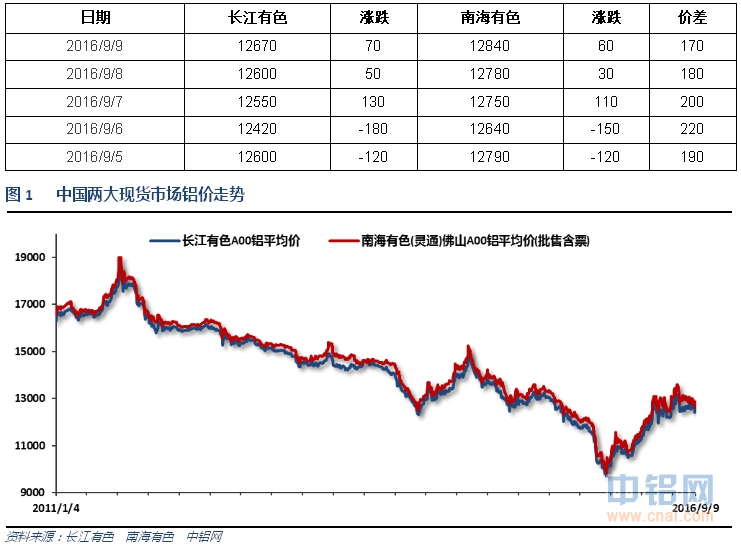

1、一周国内主要现货价格

本周铝锭价格受期货价格呈现震荡回升走势,周后半段开始独立于内外盘期货价格独立上涨,表现较强。

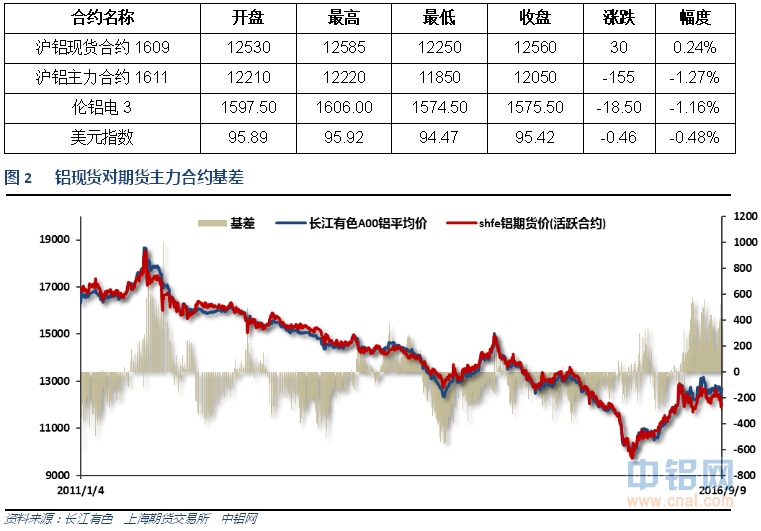

2、一周相关期货市场表现

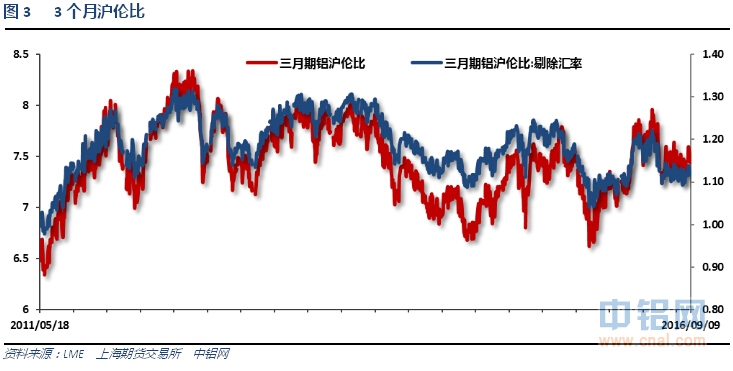

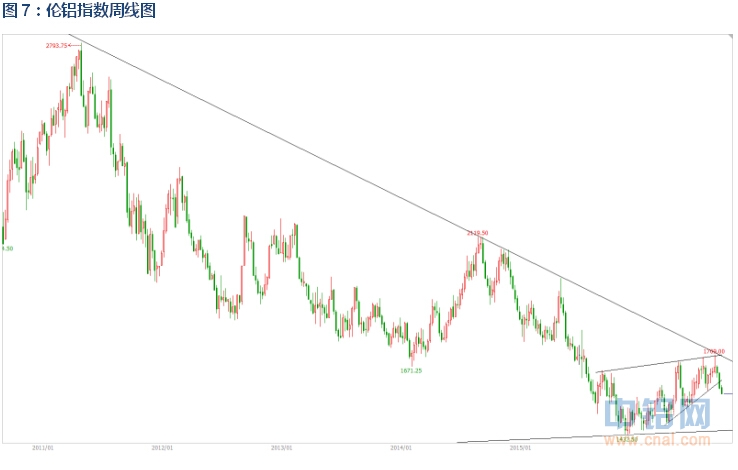

伦铝持续下跌,跌破1600之后一路弱势滑落。沪铝分化,除近月合约外持续走弱。沪伦比回落至7.5之下

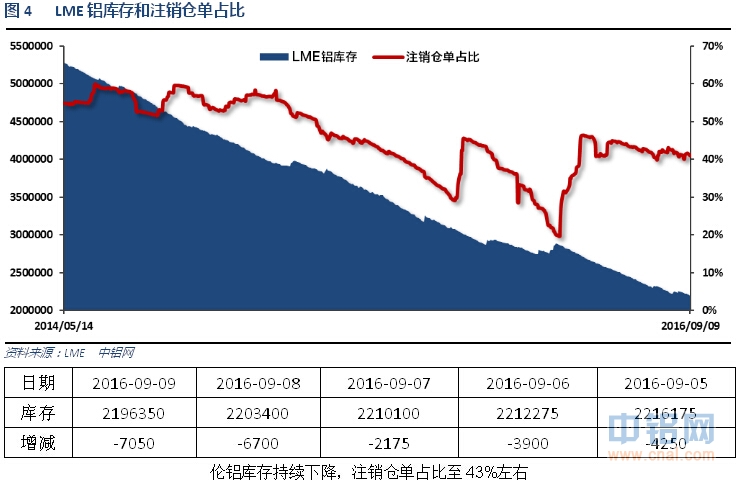

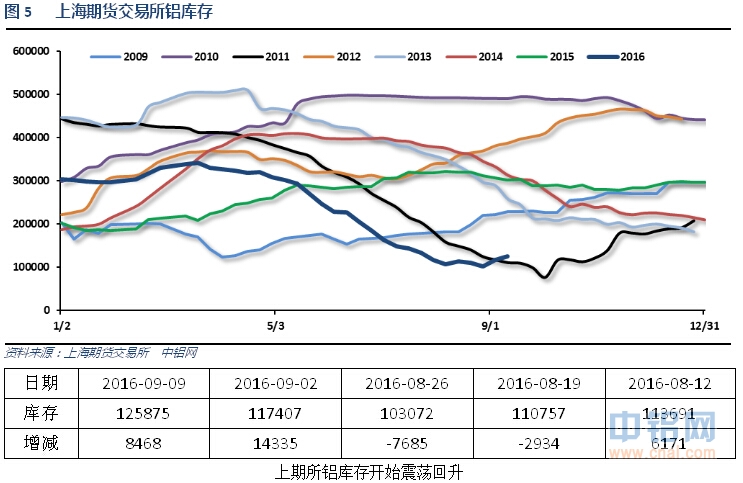

3、每周库存变化

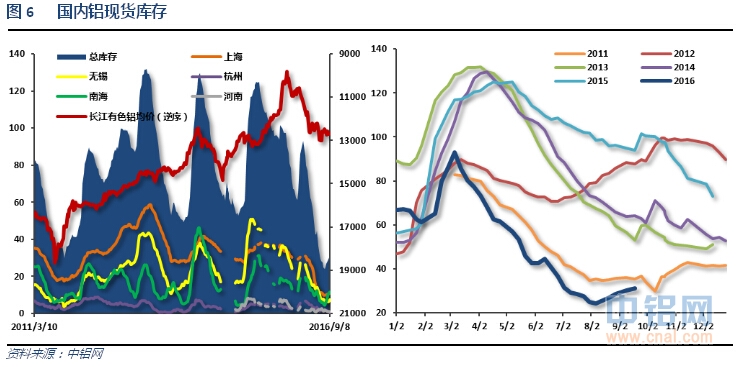

国内现货库存已经回升至31万吨左右,主要为广东地区增加明显,其他地区总体紧张情况反而加剧,库存下降。

二、一周要闻回顾:

1、美国8月ISM非制造业指数51.4,创2010年2月份以来新低,预期55,前值55.5。

美联储褐皮书报告:美国经济活动在7-8月适度扩张,大多数地区联储预计未来数月将温和增长。大多数地方联储的消费者开支几无变动,信贷需求多样化、但整体增速适度。大多数地方联储的制造业活动略微增长。大多数地方联储的就业市场条件仍然保持紧俏状态,许多联储报告称高等技术工招聘出现麻烦。温和上行的薪资压力进一步增加,特殊技工薪资涨幅迅速。选举造成部分地方楼市前景承压。整体物价涨幅仍然略微扩大。大多数地方联储的居住和商业类地产销售活动进一步扩张。非金融服务业较前期略微回暖,只有纽约联储报告称需求大面积下滑。此份报告由旧金山联储在截至8月29日之前收集。

美国9月3日当周首次申请失业救济人数25.9万,预期26.5万,前值26.3万。美国8月27日当周续请失业救济人数214.4万,预期215.1万,前值215.9万修正为215.1万。

2、欧元区8月服务业PMI终值52.8,预期53.1,初值53.1;7月终值52.9。欧元区8月综合PMI终值52.9,为2015年1月以来最低,预期53.3,初值53.3;7月终值53.2。

欧元区二季度GDP季环比终值0.3%,预期0.3%,前值0.3%。欧元区二季度GDP同比终值1.6%,预期1.6%,前值1.6%。

【欧洲央行维持利率、购债规模不变】欧洲央行主要再融资利率维持0%不变,符合预期。隔夜存款利率维持-0.4%不变,符合预期。隔夜贷款利率维持0.25%不变,符合预期。维持每月资产购买规模800亿欧元不变,符合预期。

欧洲央行预期2016年GDP增速1.7%,先前6月预期1.6%;预期2017年GDP增速1.6%,先前6月预期1.7%;预期2018年GDP增速1.6%,与6月预期相同。欧洲央行预期2016年通胀率0.2%,与6月预期相同;预期2017年通胀率1.2%,先前6月预期1.3%;预期2018年通胀率1.6%,与6月预期相同。

德拉吉:欧洲央行准备好在授权范围内采取一切工具。欧洲央行将保持相当大规模的支持。目前不需要更多刺激。

3、中国8月财新服务业PMI 52.1,前值51.7。中国8月财新综合PMI 51.8,前值51.9。

【8月发、用电增速延续回升态势 再创年内新高】中电联8月快报显示,8月全社会用电量增长8.3%,比7月提高0.1个百分点;1-8月增长4.2%,比前7个月提高0.6个百分点。8月全国电厂发电量增长8.73%,比7月提高0.75个百分点;1-8月累计增长3.97%,比前7个月提高0.91个百分点。

中国8月CPI同比1.3%,创去年10月份来新低;预期1.7%,前值1.8%。中国8月CPI环比0.1%,前值0.2%。

中国8月PPI同比-0.8%,预期-0.9%,前值-1.7%。中国7月PPI环比0.2%,前值0.2%。

4、卓创监测,8月份国内铝价整体小幅回落,氧化铝等原料价格继续下跌,电解铝成本不断下降。综合测算,截至8月底,电解铝企业算数平均生产成本11204.16元/吨,较上月下降19元/吨,行业平均盈利1519.84元/吨;加权平均生产成本10664.75元/吨,较上月降低34.94元/吨,行业平均盈利1519.84元/吨。同时8月份电解铝运行产能3380.5万吨,亏损产能115.5万吨,亏损产能占比3.42%。8月份,仅剩福建、河北省份仍处于亏损状态,其余均实现盈利,山东地区盈利能力已超过3000元/吨,新疆地区亦超过2700元/吨。

卓创统计,8月产能成本中小于10000元/吨的产能维持在1242.6万吨,占比36.76%;10000-11000元/吨的产能规模增至744万吨,占比为22.51%;11000-12000元/吨的产能规模降低至836万吨,占比25.29%;12000-13000元/吨的产能规模1005.7万吨;占比29.75%;而产能成本超过13000元/吨的产能规模为105万吨,占比3.11%。

至9月5日,中国电解铝产能4034.17万吨,开工3298.8万吨,开工率81.77%。百川资讯统计8月产量为275.86万吨,日化产量8.899万吨,高于7月份的日化产量8.814万吨。

百川统计8月份中国氧化铝产量516.29万吨,同比增加4.74%,日产量16.655万吨较7月份的16.921万吨略下降,因个别氧化铝企业由于事故及环保停产。8月中国电解铝产量275.86万吨,按照氧化铝单耗1.93吨计算氧化铝需求532.4万吨,不计进口和非冶金用量,8月份氧化铝供应缺口16.12万吨,综合预计供需缺口11.12万吨。

SMM:据了解今年迄今为止,国内净增加的电解铝产能约250万吨,而2015年净减少的产能约200万吨,在减产停产之声仍在耳畔之际,国内电解铝供应却悄然增加,且下半年仍有续增之势,令铝价承受下行压力。数据显示,因新增产能及复产产能的逐步释放,国内电解铝产量也自今年2月的低点开始增加。综合来看,在传统消费旺季下,铝市供应增速略高于消费增速,目前国内电解铝库存呈缓步增加,还未出现大幅增加现象,故对于铝价的下行压力尚不大。

截至8月底,我国氧化铝生产企业建成产能总计7215万吨,运行产能6043万吨,产能运行率为83.76%左右,较上月回落1.8个百分点。由于国内氧化铝市场持续低迷,中铝山东有限公司调整冶金级氧化铝生产计划,月度氧化铝产量减量2万吨左右,同时山东鲁北生产销售转向多品种市场,使得山东地区氧化铝实际运行产能有所下降,月内两家企业并未有复产计划,而魏桥产能运行上升将提升区域生产能力。山西方面,山西华兴铝业及东方希望晋中新投产能合计160万吨运行稳定;山西兆丰铝业重组初步完成,后期将由信发控股并管控,短期氧化铝运行产能暂维持70万吨,无提升计划。然而月内出现一个小插曲,8月13日吕梁兴县突降大雨且持续至15日,期间兴县地区低洼地带积水增加,波及山西华兴铝业,使得企业采取停止投料措施,管线清理检修之后投料生产。河南开曼氧化铝停产一条50万吨生产线,而前期该厂曾因环保问题责令停产百万吨。另外,香江万基铝业公司赤泥库坝体西南角出现赤泥滑坡险情,企业氧化铝全面停产,在全力配合事故处理及处罚之下,香江万基铝业公司氧化铝生产线逐步复产。由于环保督察、赤泥滑坡及暴雨洪灾等因素影响,包括河南万基、中铝华兴、河南开曼在内的大中型氧化铝企业被迫采取短时或长时减停产措施,同时其他氧化铝生产企业低价惜售强烈,给氧化铝价格快速上涨机会。

2016年8月中国电解铝按照开工产能加权平均电价为0.2602元/千瓦时。其中,全国电解铝企业最低综合使用电价0.159元/千瓦时,最高综合使用电价0.495元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的21%;0.20-0.25元/千瓦时对应的开工产能为914万吨,占总开工的27%;0.25-0.30元/千瓦时对应的开工产能为1076万吨,占总开工的28%;0.30元/千瓦时以上对应的开产能共计占内电解铝总开工的24%。

2016年8月中国电解铝按照开工产能加权平均电价为0.2602元/千瓦时。其中,全国电解铝企业最低综合使用电价0.159元/千瓦时,最高综合使用电价0.495元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的21%;0.20-0.25元/千瓦时对应的开工产能为914万吨,占总开工的27%;0.25-0.30元/千瓦时对应的开工产能为1076万吨,占总开工的28%;0.30元/千瓦时以上对应的开产能共计占内电解铝总开工的24%。

中国8月份出口未锻轧铝及铝材41吨,7月份出口未锻轧铝及铝材39吨。1-8月份未锻轧铝出口总量为308吨,去年同期累计为321吨,同比减少3.9%。

亚洲金属网数据中心显示,8月份中国电解铝产量小幅增加至274万吨左右,环比增加2.2%,同比增长5%,连续8个月环比增长。2016年1-8月份中国电解铝总产量达到约2082万吨,同比减少0.03%。

除了河南省外,其他8个省份的产量都有所增加,这是因为7月底受洪水灾害的影响,焦作万方铝业停产,8月份该厂才逐渐恢复生产,预计10月份该厂能恢复至43万吨满负荷生产。由于其他省份复产或者新投产的冶炼厂陆续释放产量,所以8月份中国电解铝产量进一步增加。由于9月份仍有新产能和复产产能释放,故料9月份中国电解铝产量仍有一定增长空间。

5、中汽协:中国8月份汽车销量报207.1万辆,同比增长24.2%,为逾三年半来最快增速;前值增长23%。中国1-8月份汽车销量报1676万辆,同比增长11.4%;前值增长9.8%。

三、期货价格分析:

伦铝屡次冲击1700失败后连续盘跌,目前跌破1600之后继续滑落,表现较弱。

沪铝总体维持区间整理行情,短期震荡盘跌向区间下沿11500附近。

四、下周铝价分析:

本周市场消息相对平淡,美国9月加息预期再度扰乱市场,美元剧烈震荡。国内有色金属整体偏强,沪铝现货周后半段在沪铝现货月带动下表现强势,跟随回升。

技术面看伦铝短期连续下跌,目前跌破1600之后继续滑落。沪铝总体维持区间整理,短期跌向区间下沿11500附近,但近远月分化严重。

宏观面来看,近期美国加息预期再度干扰市场,美元剧烈震荡,而欧元区最新会议显示货币宽松将继续维持。中国近期工业数据整体逐步回暖,房地产、汽车等行业数据稳定或超预期,CPI数据不佳更是给了货币政策宽松良好的环境,高层屡次表态扩大积极财政政策范围,国内继续保增长的思路延续,总体利好工业品下游需求。行业基本面来看,持续数月的供求紧平衡博弈仍在继续,期现货库存开始缓慢增加,产量数据也逐步抬头,但库存绝对水平偏低以及下游消费数据亮眼,低库存VS淡季的现实对抗转向增产库存增加预期VS旺季消费好转预期的对抗,时间对多头越来越有利。期货盘面来看,近远月分化严重,近月升水超过600元/吨。从期货合约价格排列来看,主力多头利用仓单的控制权,接远月多头持有至交割或近月平仓的操作仍在继续,按月吃下300元左右的无风险利润。主动权掌握在多头手中,关注离谱的现货月升水变化情况。中期铝价大区间波动继续,短期期货主力合约有跌向下沿11500附近趋势,但现货月仍独立抗跌。下周铝锭价格料继续震荡偏强,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!