其他频道

摘要:宏观面来看,美联储维持利率不变并推迟加息可能至12月,美元回落,黄金、基本金属等工业品整体走高。中国近期房地产持续火爆,煤炭价格受发改委调控后持续大涨,冶炼成本上升,下游需求向好。行业基本面来看,下游建筑型材消费向好预期拖住每月的期货近月和现货价格。21日实施的运输新规推升吨运输成本在百元以内,但一方面运输方避免被处罚停运观望,一方面运输成本上升如何承担分歧也引发推迟运输,导致西北地区铝锭积压,东南地区库存突然紧张。从两地价差和库存数据来看,上海无锡地区缺货明显更加严重。期货盘面来看,合约按月份依次走弱,近月受影响更大,涨势更猛。主力合约贴水现货达800元以上。十一长假还剩最后一周,一方面运输问题引发库存紧张,一方面节前备货因素引发需求集中增加,铝价料维持强势。关注运输问题合适解决,将引发铝价较为明显的快速回落。但十一期间铝厂生产将继续,而下游大多放假,按照日均近9万吨的产量估算,加上节前中断的货物后期料陆续到货,近2周的产量数十万吨供应突然增加,对节后价格形成较大压力。各方谨慎把握节奏,避免追涨后面临大幅下滑问题。下周铝锭价格料继续偏强,仅供参考。

一、一周市场综述:

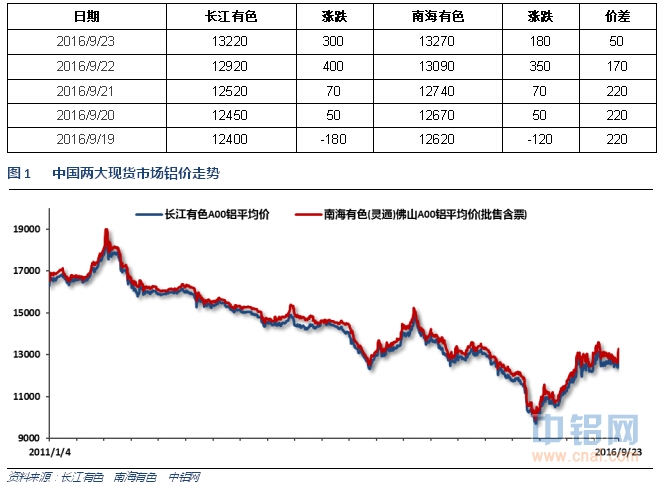

1、一周国内主要现货价格

本周因运输中断问题,最后两天现货价格突然跳涨,且长江价格涨势更猛,表明问题影响更大的是江浙沪地区。现货一周上涨800元,直上13000以上。

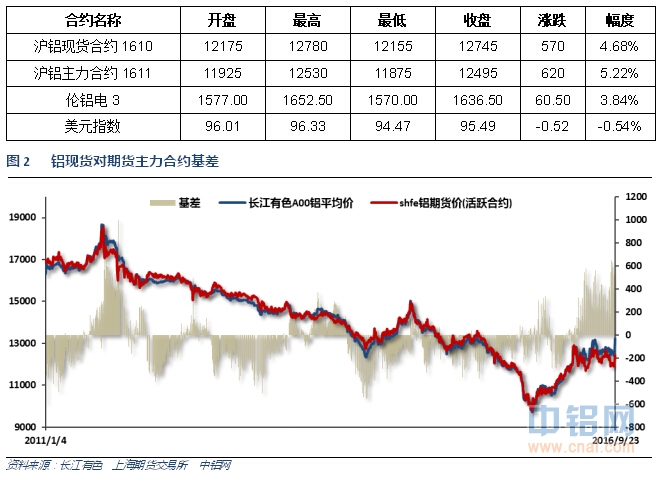

2、一周相关期货市场表现

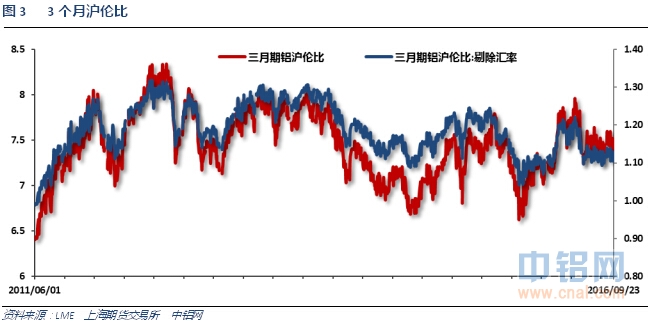

沪伦铝被现货集体带涨,期现货基差达到夸张的800以上,现货升水达到2011年时的极端情况。沪伦比至7.4左右

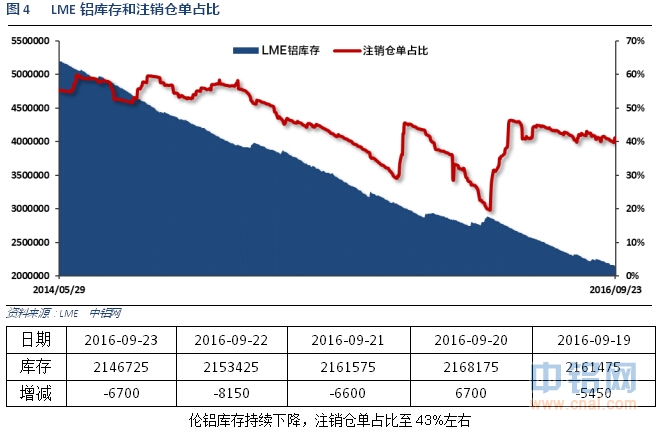

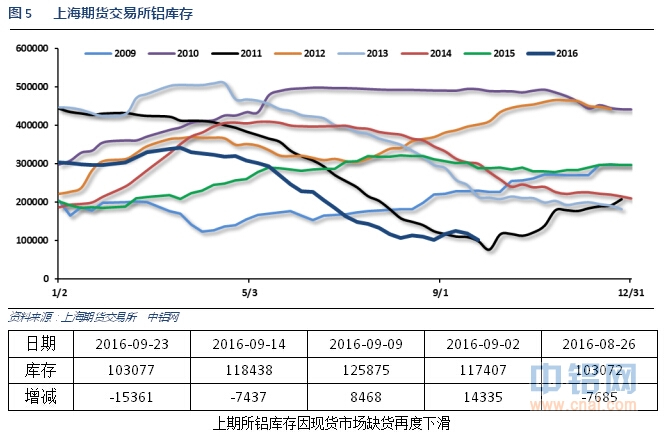

3、每周库存变化

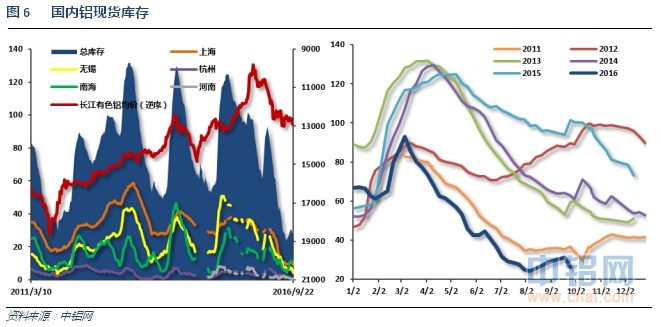

国内现货库存本周因运输中断以及节前备货原因明显下降至26万吨,主要下降地区来自上海无锡地区,货源明显紧张。走势非常类似2011年。

二、一周要闻回顾:

1、美国8月新屋开工114.2万,预期119万,前值从121.1万修正为121.2万。美国8月新屋开工环比-5.8%,预期-1.7%,前值从2.1%修正为1.4%。

美国8月营建许可113.9万,预期116.5万,前值由115.2万修正为114.4万。美国8月营建许可环比-0.4%,预期1.8%,前值由-0.1%修正为-0.8%。

美联储维持联邦基金利率在0.25%-0.5%不变,一如市场预期。

美联储决议声明:就业增速稳定,家庭开支强劲增长。美国经济短期风险似乎“大致平衡”。就业市场已经继续走强,经济活动自上半年开始回暖。重申通胀率仍然低于目标,基于市场的通胀预期(即通胀保值国债/TIPS的均衡率)仍然偏低,仍然预计通胀率中期回升至2%。重申在决定何时加息时将继续评估国际形势的发展。重申将循序渐进地调整货币政策,经济活动将温和扩张,就业市场将走强。预计经济形势将保证“只会循序渐进地上调”美国联邦基金利率。委员们以7-3决定维持利率在当前水平不变,17名决策者中有14人认为年底前至少会加息一次。梅斯特、乔治和罗森格林对此次决议声明持不同意见,他们倾向于加息。

【美联储最新经济预期:下调2016年年底联邦基金利率中值预期】下调2016年年底联邦基金利率中值预期至0.625%,之前料为0.875%;下调2017年年底预期至1.125%,之前料为1.625%;下调2018年预期至1.875%,之前料为2.375%;预计2019年年底为2.625%,下调长期预期至2.900%、之前料为3.00%。下调2016年GDP预期至增长1.8%,之前料增2.0%;维持2017-18年GDP增长预期分别在2.0%不变,预计2019年增长1.8%;维持长期增长预期在4.8%不变。上调2016年失业率预期至4.8%,之前料为4.7%,维持2017年预期在4.6%不变,下调2018年预期至4.5%,之前料为4.6%,2019年料为4.6%;维持长期失业率预期在4.8%不变。维持2016年核心通胀预期在1.7%不变;下调2017年预期至1.8%,之前料为1.9%,维持2018年预期在2.0%不变,2019年料为2.0%;下调长期预期至1.8%,之前料为2.0%。

美联储主席耶伦:FOMC政策应当帮助经济靠近目标。美联储判断加息的理由有所增强。经济增长乎有所升温。未来几年经济将温和扩张。本周不加息是因为考虑到就业市场闲置以及通胀增速低迷。决定不加息并不代表对经济缺乏信心。我们选择等待更多显示经济好转的证据。在货币政策上倾向于“谨慎”。如果劳动力市场增长、并没有新风险,2016年将会加息一次。并不希望等到通胀大幅超过目标。每次会议都有行动的可能,我们在11月份会议上将决定是否有理由加息。不加息是基于对经济的判断。

美国9月17日当周首次申请失业救济人数25.2万,为两个月新低,预期26.1万,前值26万。美国9月10日当周续请失业救济人数211.3万,预期214.1万,前值214.3万修正为214.9万。

【美国成屋销售连续第二个月下降,意味着房价上涨可能造成楼市遇到障碍】美国8月成屋销售总数年化533万,预期545万,前值539万修正为538万。美国8月成屋销售总数年化环比-0.9%,预期1.1%,前值-3.2%修正为-3.4%。

2、欧元区9月制造业PMI初值52.6,预期51.5,前值51.7。欧元区9月服务业PMI初值52.1,预期52.8,前值52.8。欧元区9月综合PMI初值52.6,为自2015年1月来最低;预期52.8,前值52.9。

3、【发改委:煤价过快上涨不可持续】发改委今天对外表示,当前煤炭价格过快上涨缺少市场基础,也不可持续,煤炭供应不会出现大的问题。从政府层面,有充分的调控手段和调控空间。全国目前通过减量化生产和治理违法违规建设控制了约10亿吨产能,这部分产能是可控的,可以根据市场需求变化有序释放,目前全国的运力比较宽松,煤炭运输调配有较强的保障。针对现在出现的煤价上涨,局部供应偏紧,发改委将继续采取稳定煤炭供应和价格有关措施。

4、截止八月下旬,中国进口铝土矿库存月环比下降3.5%至3060万吨左右,但同比仍然增长了2.4%。今年八月份,对进口铝土矿的需求量月环比下降2.2%至500万吨左右。虽然从1—7月,澳大利亚的铝土矿供应量同比增长2.43%至1165万吨左右。但在同一时期,马来西亚铝土矿供应量同比大幅下降46.84%至536万吨左右。在七月份,几内亚铝土矿进口受到了降雨的影响,这种影响可能会持续到九月份。此外,在八月份,中国国内对进口铝土矿的需求却同比增长3%至500万吨左右。因此,从今年五月份开始,进口铝土矿的库存量不断下降。在九月中旬,马来西亚将取消铝土矿开采禁令,但由于当局将严格控制出口许可证,预计铝土矿供应量可能不会增加太多。在11月,马来西亚雨季到来之前,中国采购商可能会增加库存,整体库存量可能会在第四季度逐渐增加。现时的库存将可以持续使用184天左右,而在七月下旬的时候,库存量以使用186天。

国家统计局公布的数据显示,铝产量同比下降0.8%至2713000吨。

国际铝业协会(IAI) 周二公布的数据显示,全球(不包括中国)8月原铝日均产量下降至69,100吨,7月日均产量为69,300吨。8月除中国外全球原铝总产量为214.1万吨,低于7月的214.8万吨。中国8月原铝日均产量增加至87,500吨,7月为85,800吨;8月原铝总产量为271.3万吨,7月为265.9万吨。

世界金属统计局(WBMS)周三公布的数据显示,1-7月全球原铝供应短缺51.3万吨,2015年全年供应短缺33.1万吨。1-7月全球原铝需求为3376万吨,同比下滑5.1万吨。1-7月原铝产量同比下降20.5万吨。7月报告库存下降17.5万吨,月末库存为290万吨,相当于18天的需求量,去年末库存则为378.7万吨。伦敦、上海、美国及东京四大交易所7月末库存为243.22万吨,较去年末下滑80万吨。1-7月全球总产量同比下滑0.6%。中国产量估计在1797.6万吨,占全球总产量的54%以上。中国表观需求同比减少1.9%。1-7月中国净出口为21.1万吨,2015年全年净出口为34.2万吨。1-7月中国半成品铝材净出口从上年同期的230.2万吨降至215.5万吨。欧盟28国产量下降0.6%,北美自由贸易区国家产量减少9.1%。欧盟需求同比上升21.2万吨。全球需求同比下滑0.2%。2016年7月,全球原铝产量为485.16万吨,需求为506.61万吨。

2016年9月21日起,新修订的《超限运输车辆行驶公路管理规定》将正式施行,同时9月21日起交通部也将开展车辆运输车的治理工作。目前已有北京、河北、河南、陕西、山西、湖北、贵州、四川、云南、黑龙江等10个省市相继出台自己的治理方案。治理内容主要涉及两方面,第一是涉及车货总重方面的超限超载标准重新认定;第二则是关于车辆运输车的严查治理方案。最新的《超限运输车辆行驶公路管理规定》已经明确规定了六轴及其六轴以上的半挂牵引车,车货总重超过49吨就被视为超限超载运输,比此前的55吨认定标准减少6吨。车货总重超过限定标准1吨的,每超1吨罚500元,最高不超过3万元。

三、期货价格分析:

四、下周铝价分析:

本周国内运输新规引发大量停运、因运费纠纷导致暂缓发货等问题,东南地区铝锭供应突然中断,从库存和两地价差变动可见,上海无锡地区缺货更加严重。周四开始价格跳涨达700元左右,直上13000之上。

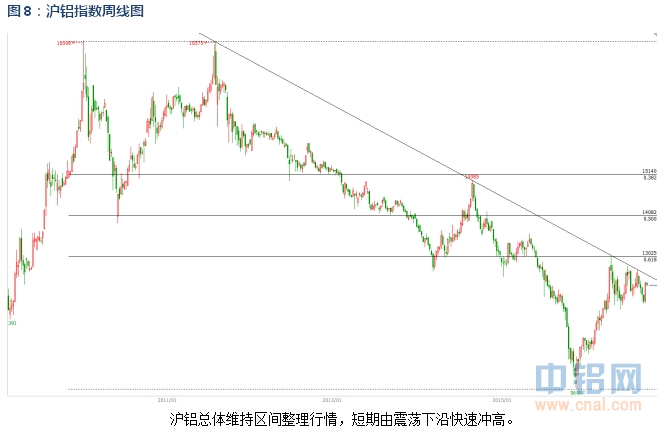

技术面看伦铝维持低位震荡,本周受带动直线拉升。沪铝总体维持区间整理,短期由震荡区间下沿大幅上涨,表现较强。

宏观面来看,美联储维持利率不变并推迟加息可能至12月,美元回落,黄金、基本金属等工业品整体走高。中国近期房地产持续火爆,煤炭价格受发改委调控后持续大涨,冶炼成本上升,下游需求向好。行业基本面来看,下游建筑型材消费向好预期拖住每月的期货近月和现货价格。21日实施的运输新规推升吨运输成本在百元以内,但一方面运输方避免被处罚停运观望,一方面运输成本上升如何承担分歧也引发推迟运输,导致西北地区铝锭积压,东南地区库存突然紧张。从两地价差和库存数据来看,上海无锡地区缺货明显更加严重。期货盘面来看,合约按月份依次走弱,近月受影响更大,涨势更猛。主力合约贴水现货达800元以上。十一长假还剩最后一周,一方面运输问题引发库存紧张,一方面节前备货因素引发需求集中增加,铝价料维持强势。关注运输问题合适解决,将引发铝价较为明显的快速回落。但十一期间铝厂生产将继续,而下游大多放假,按照日均近9万吨的产量估算,加上节前中断的货物后期料陆续到货,近2周的产量数十万吨供应突然增加,对节后价格形成较大压力。各方谨慎把握节奏,避免追涨后面临大幅下滑问题。下周铝锭价格料继续偏强,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!