其他频道

一、一周行情回顾

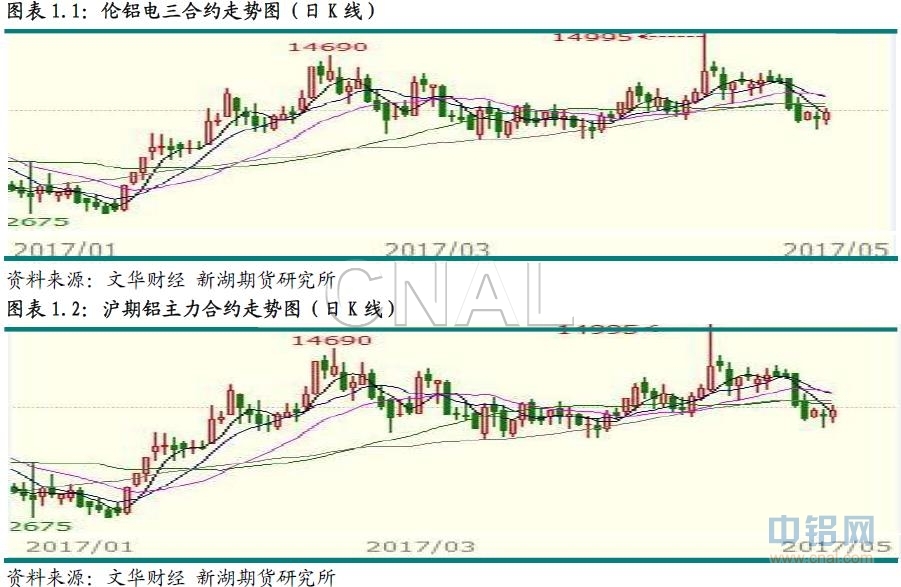

本周外盘先涨后跌,一方面市场关注美联储加息进度相关信息,另外中国去产能进度也是关注点之一,而原油大跌对外盘铝价也有一定的拖累作用。伦交所三月期铝价最低降至1904美元/吨,多数时间围绕1920美元/吨上下振荡。

本周国内铝价延续上周回调态势,缘于去产能预期未能及时兑现,引发多头大量平仓。另外宏观面金融加强监管引发负面情绪,商品普遍下挫,尤其黑色大跌,也拖累铝价。沪期铝主力1706合约自周初的14200元/吨下跌至13900元/吨上下,最低至13750元/吨。不过山东去产能政策搅动市场神经,致使价格抗跌,期货主力回升至14000元/吨水平。

二、现货市场情况

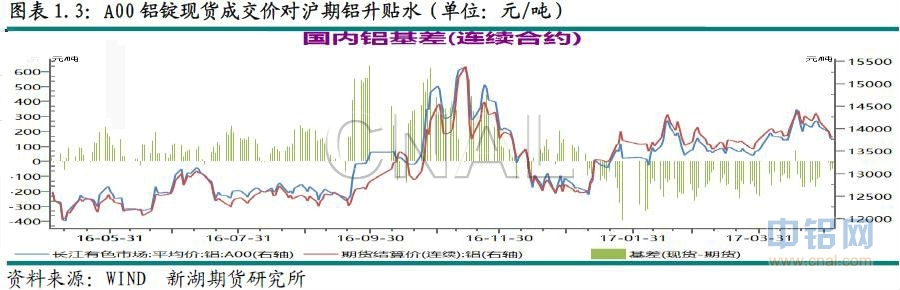

下游消费呈高位回落之势,加之库存维持高位,采购意愿下降,不过持货商因政策预期挺价,市场呈供需两淡的情况,周初成交价格跌至14000元/吨以下,之后进一步降至13800元/吨以下,华东最低13780元/吨,广东最低13820元/吨。不过山东去产能政策方面消息传出后价格反弹,持货商提价意愿增强,下游连日控制购买量后备货需求上升,现货价格回升至13900元/吨水平。

期现价差方面,周初成交价格维持贴水状态,不过贴水有所收窄,基差自上月末的-100元/吨上升至-50元/吨,之后进一步升至-20元/吨。

三、库存变化情况

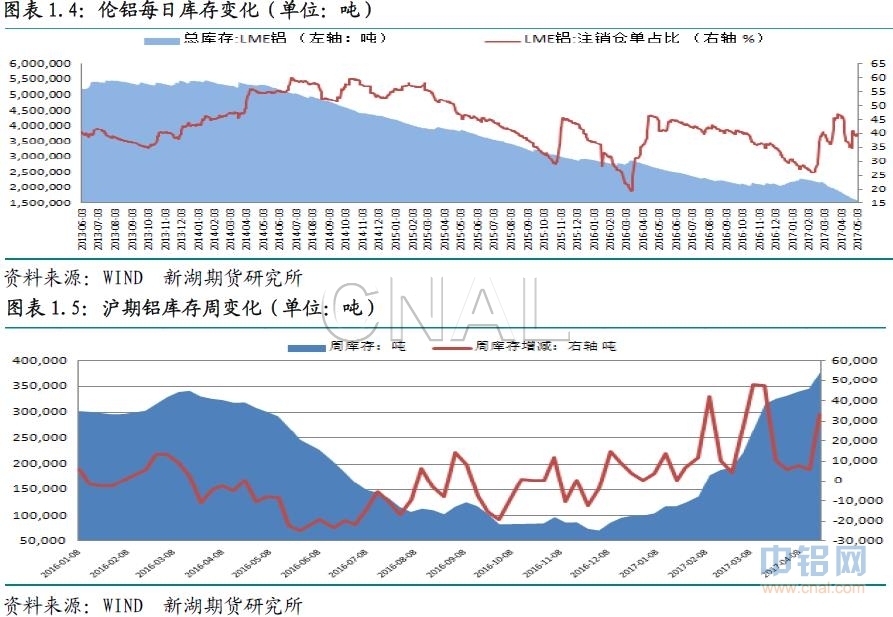

伦交所铝库存本周继续创新低,总库存一周下降超4万吨,至160万吨。从分布看多数地区库存都明显减少,其中巴生港库存减少近1.5万吨,弗利辛恩库存减少0.9万吨,釜山库存减少0.6万吨。注销仓单也大幅下降,一周降近2万吨,占比则回升至39%。

本周上期所铝库存增至39万吨水平,仓单量同样继续增加,增幅略有放缓,一周增近1万吨至33万吨。

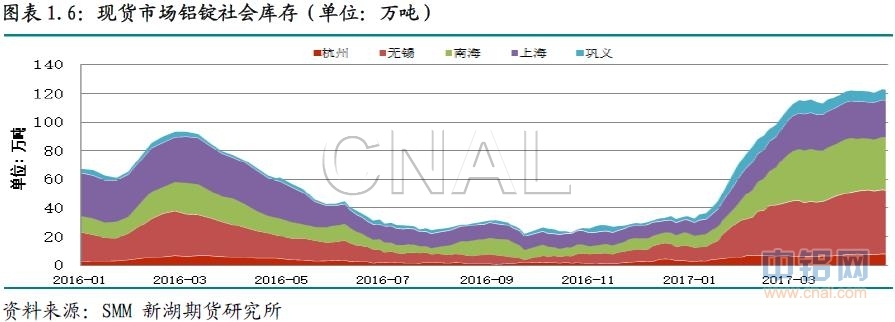

进入5月下游加工厂订单整体呈高位回落态势,虽然政策控产能使得新投明显放缓,实际产量增长并未有放缓,因减产甚微。这使得铝锭库存本周再度上升,其中五地库存一周增2万吨左右,至122万吨水平。随着后期消费转弱,而铝企仍没有一定量的减产,铝锭库存仍难有下降。

四、行情展望

4月中国制造业PMI有所回落,而金融监管层多次表示要加强监管力度,防范金融风险,这引发资金面收紧的担忧。

受去产能政策影响,国内新产能投产明显放缓,复产量也有限。不过政策性减产也极少,运行产能维持相对稳定,在3750万吨水平。进入5月,下游企业订单不及4月,消费有回落的苗头。

本周氧化铝价格继续下跌,跌幅50元/吨左右,电解铝成本也跟随下降。

前期政策执行不及预期,不过新产能投产明显受到遏制,运行产能增长放缓,不过消费有回落的迹象。本周消息传山东地区就去产能召开会议,相关文件有望近期出台。短期内政策因素仍为影响铝价走势的主要因素,后期进一步政策出台及执行也将再度拉升铝价。操作上建议回调买入思路。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!