其他频道

一、一周市场综述:

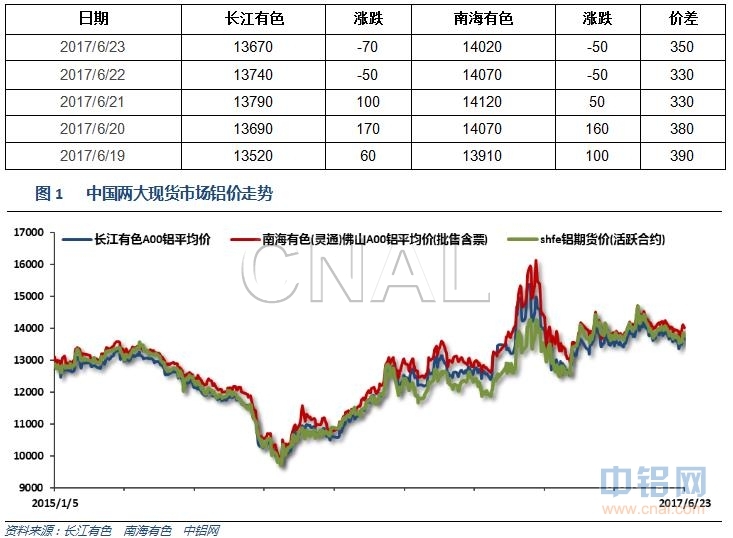

1、一周国内主要现货价格

本周受新疆清、山东等地查违规电解铝消息刺激,铝价小幅上涨暂时脱离13500,周末段小幅回落。下游成交活跃,观望态度有所改善。

2、一周相关市场表现

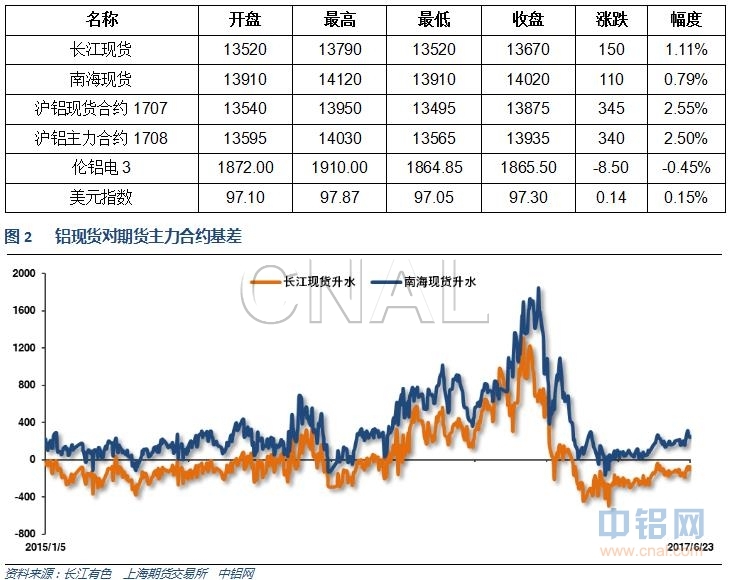

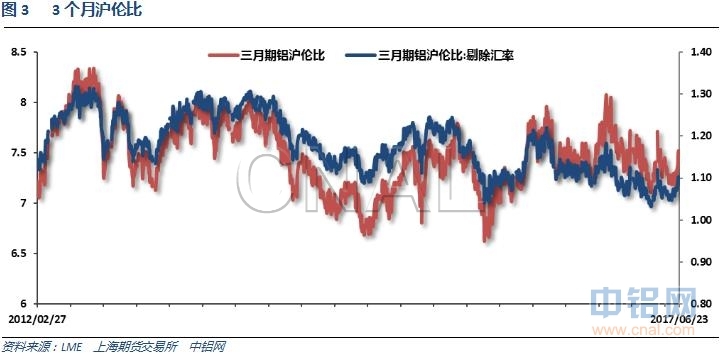

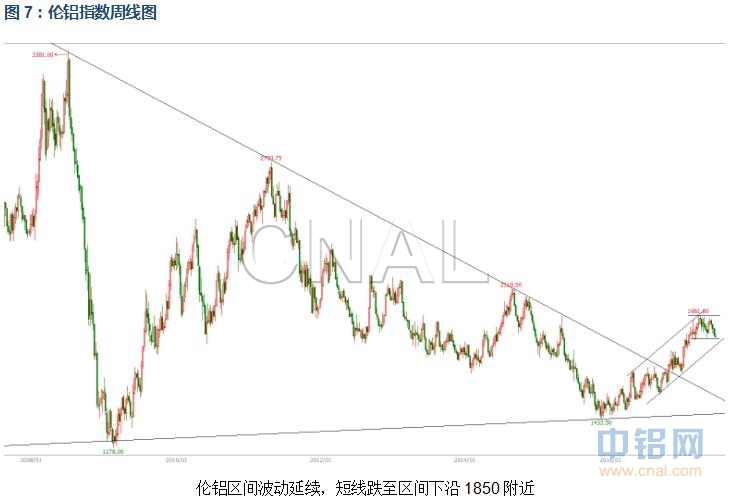

本周受新疆、山东等地清查电解铝消息刺激国内铝价明显走强,期现基差回升至100左右。伦铝表现偏弱,震荡盘跌,沪伦比回升至7.5左右。

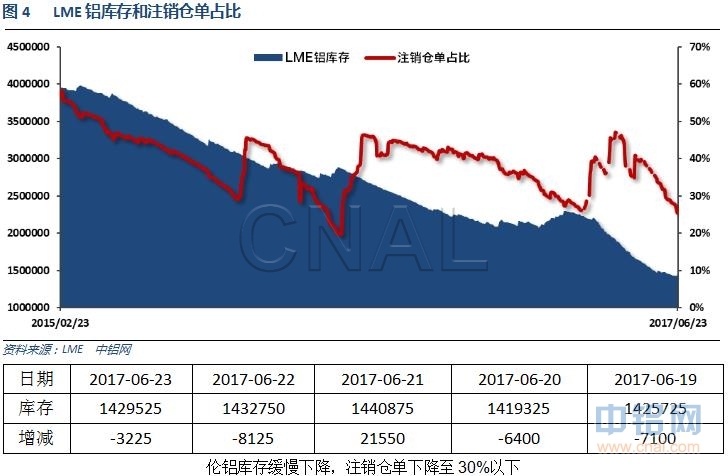

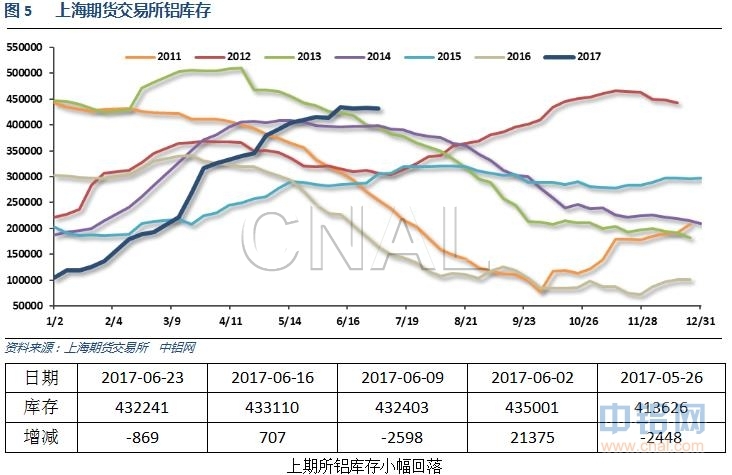

3、每周库存变化

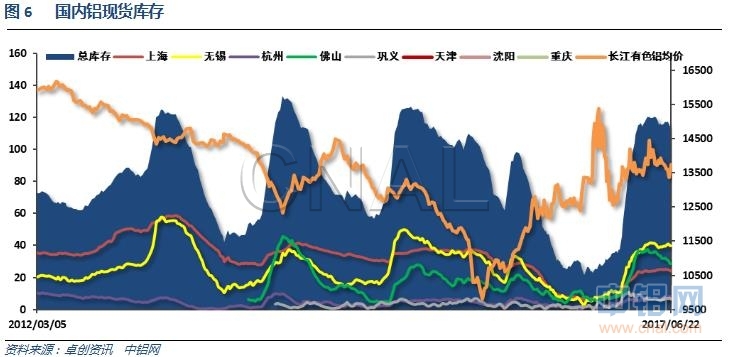

现货库存小幅下降至112万吨左右,库存下降开始加速,库存拐点基本确认。

二、一周要闻回顾:

1、美国5月成屋销售总数年化562万户,预期555万户,前值557万户修正为556万户。美国5月成屋销售总数年化环比1.1%,预期-0.4%,前值-2.3%修正为-2.5%。

美国6月17日当周首次申请失业救济人数24.1万,预期24万,前值23.7万修正为23.8万。美国6月10日当周续请失业救济人数194.4万,预期193万,前值193.5万修正为193.6万。

美国5月新屋销售 61万户,预期 59万户,前值 56.9万户修正为 59.3万户。美国5月新屋销售环比 2.9%,预期 3.7%,前值 -11.4%修正为 -7.9%。

美国6月Markit制造业PMI初值 52.1,创九个月新低,预期 53,5月终值 52.7。美国6月Markit综合PMI初值 53,为三个月新低,5月终值 53.6。美国6月Markit服务业PMI初值 53,为三个月新低,预期 53.5,5月终值 53.6。

2、欧元区6月制造业PMI初值 57.3,为74个月新高,预期 56.8,前值 57。欧元区6月服务业PMI初值 54.7,为五个月新低,预期 56.1,前值 56.3。欧元区6月综合PMI初值 55.7,为五个月新低,预期 56.6,前值 56.8。

3、新疆发改委牵头引发《关于印发自治区清理整顿电解铝行业违法违规项目专项督查方案的通知》,引发铝价应声上涨。

近日,山东省政府以国办发【2016】42号为基础发布了《促进有色金属工业创新发展转型提质增效通知》。通知内容包括主要目标、化解过剩产能、促进技术创新和转型升级、政策保障措施等方面,主要涉及铜、铝等行业。具体来看,通知提出,在2020年底前“氧化铝、电解铝、电解铜新增产能得到严格控制,产能利用率保持在80%以上”,“电解铝与铝材产量之比提高到1:1.4;“严控新增产能,确有必要的电解铝新(改、扩)建项目,必须落实产能等量或减量置换方案,对违规新建新增产能项目坚决清理并严肃问责”。

山东魏桥集团旗下电解铝今日开始实施减产,预计减产量为25万吨,预期10日内减产完成。

有行业人士透露电解铝违规产能时间表:地方核查,在6月30日前完成;专项抽查在9月15日前完成;督促整改在10月15日前完成。

中国5月原铝产量同比上涨4.2%,至282.5万吨,环比增加5.9万吨。今年1-5月,中国原铝产量为1385.6万吨,较上年同期增加8.8%。

5月全球不计中国的原铝日均产量从4月的70,300吨,降至70,000吨。5月全球不计中国的铝产量为217万吨,高于4月的211万吨。5月中国的铝日均产量从4月的92,200吨降至91,100吨。IAI称,5月中国的铝总产量为282.5万吨,4月为276.6万吨。

2017年1-4月原铝市场供应短缺68.3万吨,而2016年全年短缺109.6万吨。今年1-4月,原铝需求量为2035万吨,较去年同期增加158万吨。1-4月原铝产量同比增加129.5万吨。4月期间的总报告库存下滑20万吨,截至4月末为247.1万吨,相当于15天的需求量,而在2016年末时为276.1万吨。截至4月末,在伦敦、上海、美国和东京四个交易所持有的总库存量为205.9万吨,较2016年12月时总量低26.6万吨。整体上,今年1-4月全球原铝产量同比增加7.1%。中国产量预估为1096.7万吨,占到全球总产量不到56%。中国表观需求较2016年增长11%。1-4月中国原铝净出口量为9.3万吨,2016年全年未加工铝净出口量为25.5万吨。1-4月,来自中国铝半成品制造商的净出口量增至122万吨,去年同期为119万吨。1-4月欧盟28国原铝产量增长1.9%,北美自由贸易协定(NAFTA)产量下滑4.7%。欧盟28国需求量同比增加15万吨。1-4月全球原铝需求量同比增加8.4%。2017年4月,原铝产量为494.18万吨,消费量为511.83万吨。

发改委发布通知,自今年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%。发改委通知称,通过以上调整腾出的电价空间将用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。工业企业结构调整专项基金自去年1月1日起征收,各地征收标准不同,山西、河南、山东、重庆、安徽等地度电征收标准在1分钱以上,全国平均0.76分/千瓦时。《证券日报》称,取消工业结构调整专项资金意味着,变相提高电价0.76分/千瓦时。

三、期货价格分析:

四、下周铝价分析:

本周受新疆、山东等地开始清查违规产能刺激,国内期现货铝价应声上涨,但周末开始回落,整体震荡偏强。现货贴水回升至100左右。

技术面看伦铝区间波动延续,短线跌至区间下沿1850附近。沪铝中期震荡延续,短线受13500支撑强势反弹,表现较强。

宏观面来看本周市场消息相对平淡,整体工业品连续反弹三周后小幅回落。行业基本面来看,临近6.30清查大限,各地开始出台通知政策,国内铝价犹如被电击一般突然起跳。期现货库存开始下降,现货库存流出加速,供应压力VS去产能预期的动态平衡小幅偏向后者。盘面来看,伦铝仍在关键位置附近挣扎,沪铝一度跌破13500后快速收回表现偏强,关注后续回落能否确认支撑有效开始反弹。持续关注去产能执行情况。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!