其他频道

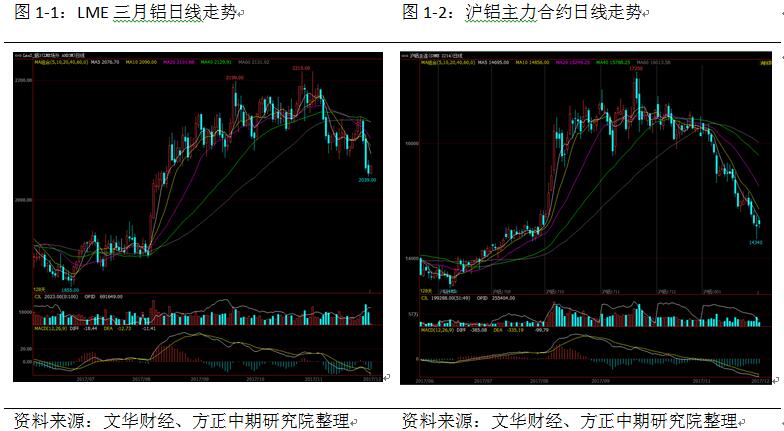

一、本周行情及盘面回顾

本周沪铝主力合约AL1802持续震荡下跌;伦铝走势基本一致,幅度稍大。截止周五,伦铝报收2055.5美元/吨,周跌幅3.5%;沪铝主力合约1802报收于14705元/吨,周跌幅2.94%。

二、宏观和基本面情况

(一)宏观经济数据公布

中国10月规模以上工业企业实现利润总额7454.1亿元,同比增25.1%,增速虽比9月减缓2.6个百分点,但仍是今年以来月度较高增速;1-10月,全国规模以上工业企业实现利润总额62450.8亿元,同比增23.3%,增速比1-9月加快0.5个百分点。

国家统计局:工业企业利润保持较快增长的同时,企业效益也在持续改善,利润率持续上升;企业杠杆率下降;煤炭、钢铁、化工、石油等行业新增利润多,前十月对全部规模以上工业企业利润增长的贡献率为51.2%。

财政部透露,2016年,全国社会保险基金总收入50112亿元,比上年增长8.1%;总支出43605亿元,比上年增长11.5%;本年收支结余6508亿元,年末滚存结余65425亿元。

截至10月底,中国80个城市新建商品住宅库存总量39490万平方米,同比减10.1%,库存规模回落到四年前水平。中原地产张大伟称当前房地产去库存任务初步完成,库存消化过快增加房价反弹压力。

中国物流与采购联合会:1-10月,全国社会物流总额为206.3万亿元,同比增长6.8%,比前三季度回落0.1个百分点;1-10月,每百元社会物流总额中的物流总费用4.6元,比前三季度降低0.04元,比年初降低0.16元,为年内最低水平。

统计局:中国11月官方制造业PMI为51.8,比上月上升0.2个百分点,制造业继续保持稳中有升的发展态势。11月官方非制造业PMI54.8,比上月上升0.5个百分点,持续位于扩张区间,非制造业延续平稳较快的增长态势,增速有所加快。

10月中国太阳能发电量达到53.6亿千瓦时,同比增长35.7%;2017年1-10月中国太阳能发电量为533.8亿千瓦时,累计增长34.1%。

发改委数据显示,10月份,全国水泥产量21990万吨,同比下降3.1%,去年同期为增长3%;商品混凝土产量增长6.7%,增速同比提高0.1个百分点;平板玻璃产量下降0.3%,去年同期为增长8.8%。

美国总统特朗普表示:本周对税改法案是很重要的一周,税改法案只会越来越好,达成的结果也会对各方都有利;相信税改议案进展顺利,可能会出现一份跨党派议案。

美联储提名主席鲍威尔:预计美联储将“在一定程度上进一步加息”;将“坚定不移地回应”任何新的经济威胁,需要在制定政策时保持“灵活性”;将捍卫美联储的独立性,同时致力于强化对公众和国会的说明义务。

美联储提名主席鲍威尔:美联储在12月FOMC货币政策会议上加息的理由正在集聚,诸多条件都支持12月加息;美国经济增长强劲,现在保证美联储渐进式加息;预计美国2017年GDP将增长2.5%左右,2018年预计也将接近这样的水平;当前劳动力增速确实很缓慢。

德国10月进口价格指数环比涨0.6%,预期0.4%,前值0.9%;同比涨2.6%,预期2.5%,前值3%。

日本央行行长黑田东彦:相对于本国GDP规模而言,日本央行的资产负债表远大于美联储和欧洲央行。

日本首相安倍晋三:目前没有必要调整2%的通胀目标,当前2%的目标是最合适的,希望日本央行继续实施大胆的宽松货币政策;没必要改变日本央行和政府在2013年达成的对抗通缩的协议,具体政策措施将由日本央行决定。

OECD经济展望报告:将2017年全球经济增速预期由3.5%上调至3.6%,维持2018年预期3.7%不变;将2017年美国经济增速预期由2.1%上调至2.2%,将2018年预期由2.4%上调至2.5%;维持2017年中国经济增速预期6.8%不变,维持2018年预期6.6%不变。

美国总统特朗普:保证税改法案将通过;富人将不会从税改中受益;一旦通过税改法案,将重新聚焦医改法案;如果美国没有遭遇飓风灾害,GDP增速就会达到4%。

美联储主席耶伦国会听证会要点:①美国经济增速回暖,暂时性因素造成通胀偏低,强化了美联储12月加息预期②渐进式加息路径是合适的,要避免过快加息导致的经济衰退③目前为止缩表对市场的影响很小,预计没有调整缩表的必要④就业增速强劲⑤不希望在多德?弗兰克法案改革上出现倒退。

美联储经济状况褐皮书:自10月至11月中旬,美国经济持续缓慢或适度增长;物价压力有所增强;大多数地区薪资增长温和适中;多数地区就业增长温和,就业市场普遍收紧;所有地区制造业活动均有所扩张,预计经济活动将持续上扬;部分受访对象对税改表示担忧或不确定。

美国三季度实际GDP年化季环比上修至3.3%,为3年新高,预期3.2%,初值3%。美国三季度个人消费支出年化季环比修正值2.3%,预期2.5%,初值2.4%。华尔街日报:美国第三季度经济增速强于预期,第三季度企业利润也出现了反弹。GDP出现增长主要受到私人库存与净出口这两大因素的推动。大量指标表明美国在进入节日季节后,经济表现良好。

法国三季度GDP初值同比升2.2%,预期2.2%,前值2.2%;环比升0.5%,预期0.5%,前值0.5%。

OECD最新经济展望报告显示,全球经济2018年料将继续增长,但是次年回落。金融资产价格与对未来增长的预期和政策立场不一致,加剧了修正下行风险。

欧元区10月失业率8.8%,预期8.9%,前值8.9%。欧元区11月CPI同比初值1.5%,预期1.6%,前值1.4%。

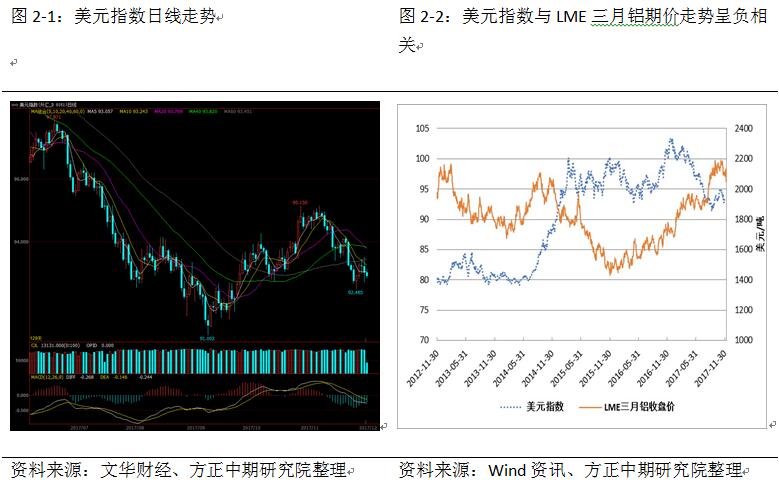

(二)美元指数走势:

(二)基本面情况

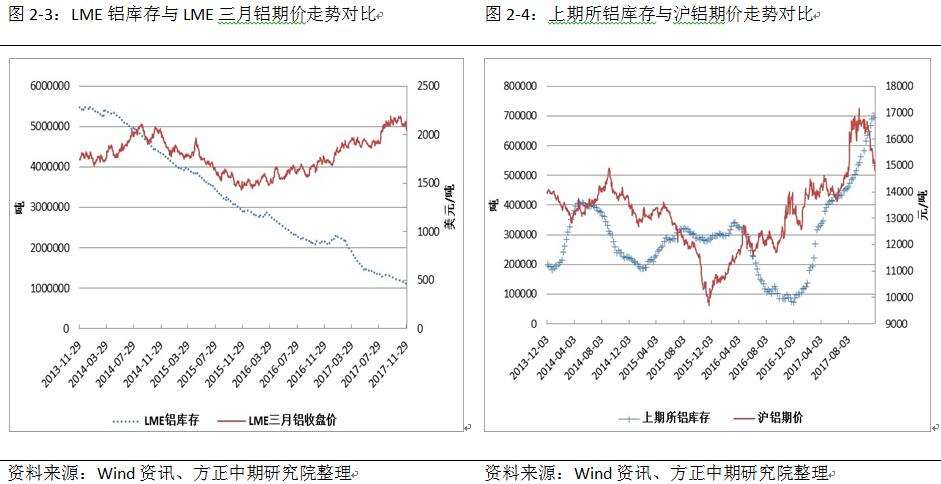

1、上周LME、上期所铝库存均有所下降

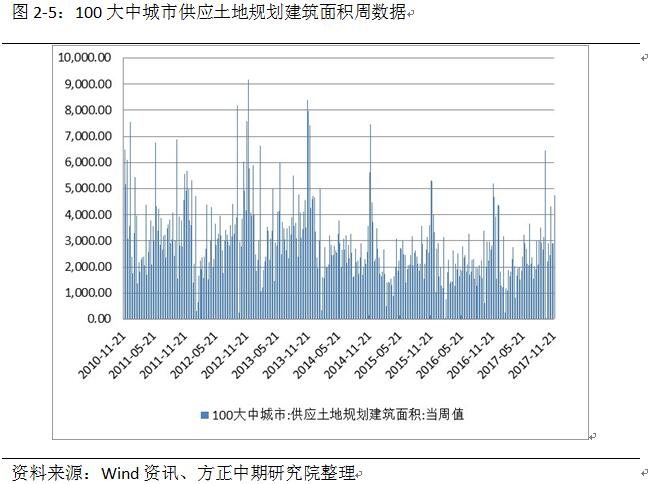

2、上周大中城市土地规划建筑面积有所增长

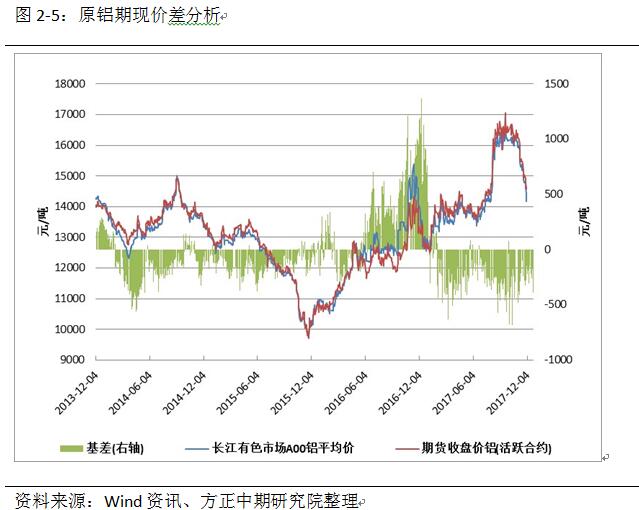

(三)期现价差分析

本周沪铝现货价格持续下跌,且跌幅较大,期货盘面同步下行,基差绝对值整体呈现扩大趋势。未来现货、盘面同步走弱几率较大,基差也将震荡偏弱。

三、操作策略

本周沪铝盘面继续下跌,虽然后期小幅反弹,但是依然整体偏弱,现货报价方面更为明显。从库存情况来看,社会铝库存出现了减少的态势,这也从一定程度上减轻了盘面的下行速度。但另一方面,持续出逃的主力多头已经丧失信心,盘面依然偏空。下方14500一线存在支撑,建议空单续持。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!