其他频道

一、一周行情回顾

中国政策方面的消息及魏桥相关传言影响外盘走势,本周外盘铝价同样先扬后抑,伦交所三月期铝价自2170美元/吨以上下跌至2140美元/吨以下。之后滨州市错峰生产细则出台,魏桥明确在列,价格受提振短暂反弹,不过最终仍收在2140美元/吨水平。

节后受多地环保方面政策刺激,铝价一度反弹,主力1712合约一度触及17000元/吨,不过之后有关魏桥争取避免采暖季再度减产的传言打压市场势气,加之黑色商品大跌,价格下挫,主力合约回落至16400元/吨水平,最低16240元/吨。之后黑色暴涨带动价格持稳反弹,主力合约重回16600元/吨水平。

二、现货市场情况

节后下游企业补库量有限,即使在价格下跌时也仅按需采购,并维持低库存状态。中间商一度表现积极,因有期现套利空间,不过随着价差收窄,接货意愿也减弱。本周现货成交价格波动有限,周初在16200-16300元/吨,短暂上涨50元/吨之后跌至16100元/吨上下,周五则再度反弹至16250-16350元/吨。

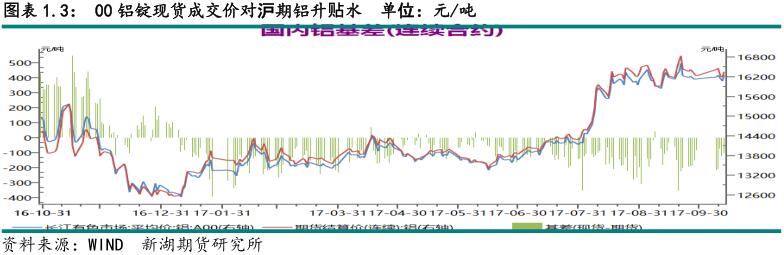

临近交割,期现价差呈收窄之势,不过周初基差仍在-200上下,之后逐渐上升至-100以上,最高-60。周五则收在-100偏下。

三、库存变化情况

伦交所铝库存本周下降1.7万吨,总库存降至123万吨以下。分布看,巴生及柔佛库存分别下降6350吨及4800吨,釜山及鹿特丹库存均降2600吨以上,新加坡及底特律库存分别下降1600吨及1250吨。注销仓单本周下降1.6万吨至26万吨,占比略升至21.15%。

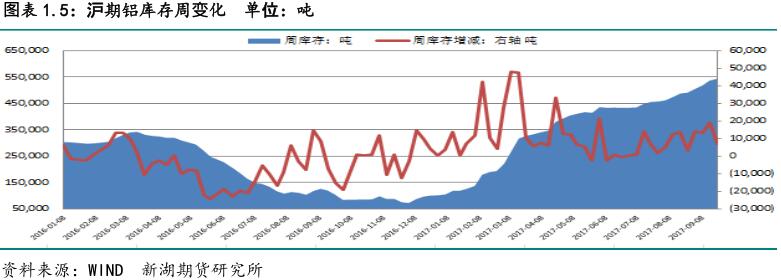

本周上期所铝库存增近2万吨,再创新高,达58.2万吨。分区域看,上海库存一周增6570吨,江苏库存增近8000吨,浙江库存增超2200吨,广东及河南库存均增近1200吨。本周仓单较节前增近3.6万吨至54.4万吨。

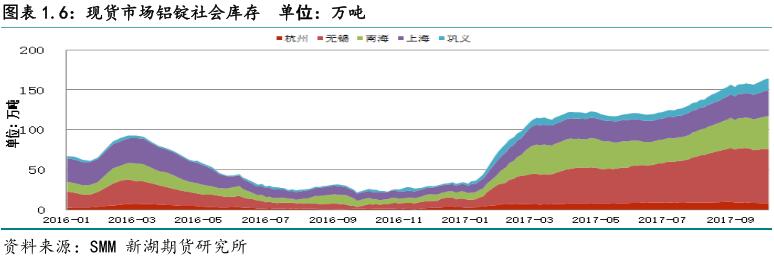

节后国内铝锭库存继续创新高,因整体消费未有明显回升,下游补库量有限。SMM数据线,国内铝锭社会库存已攀升至173万吨吨以上,较节前增8.5万吨。不过节后主要消费地出库量却明显上升,或预示着消费回升,后期库存有望逐渐下降。

四、行情展望

节后虽然多地出台错峰生产实施细则性文件,不过仍未开始实施减产,而消费仍未见起色,库存频创新高,看涨情绪受抑。不过国内宏观数据仍表现良好,IMF也上调了中国经济增长预期,另外9月份汽车产销增速继续回升,这意味着整体消费环境未转弱,消费仅因价格未能传导而延后。海关数据显示9月中国未锻造铝及铝材出口约37万吨,较上月下降约4万吨,1-9月累计出口未锻轧铝及铝材362万吨,同比增8.8%,反映出口增速仍呈上升态势。

值得关注的是,数月以来,原材料价格大幅上涨,尤其以氧化铝为主,其价格涨超1200元/吨,另外电力成本也上涨明显,直接导致电解铝成本不断攀升至接近当前现货价格水平,这意味着相当一部分铝企已经处于微利甚至亏损状态。在错峰生产强烈预期下,氧化铝价格涨势难止,铝厂成本难免继续上涨。

综合看,不断上涨的成本及后期错峰限产两方面因素对铝价支撑愈发强,延迟的消费也有望逐渐回升,库存拐点临近。因此后期铝价易涨难跌,突破前高的可能性大。操作上建议逢低买入为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!