其他频道

一、一周市场综述:

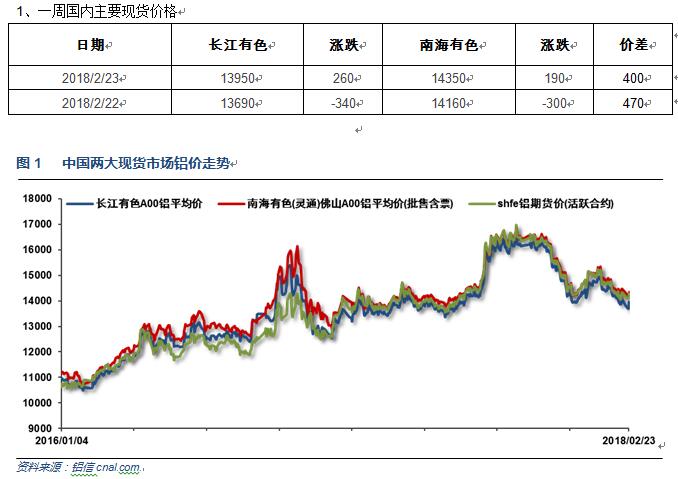

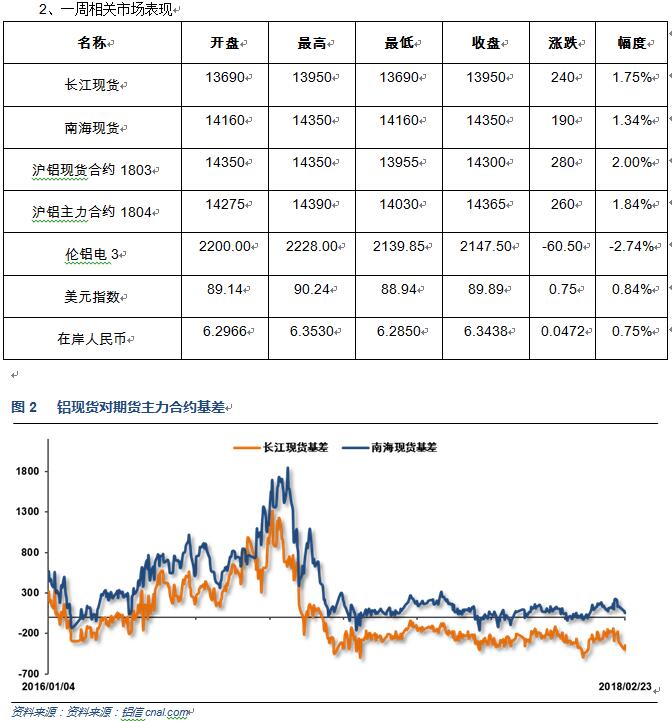

基差再度走弱,南海升水回落至100以内,长江贴水扩大至350以上。

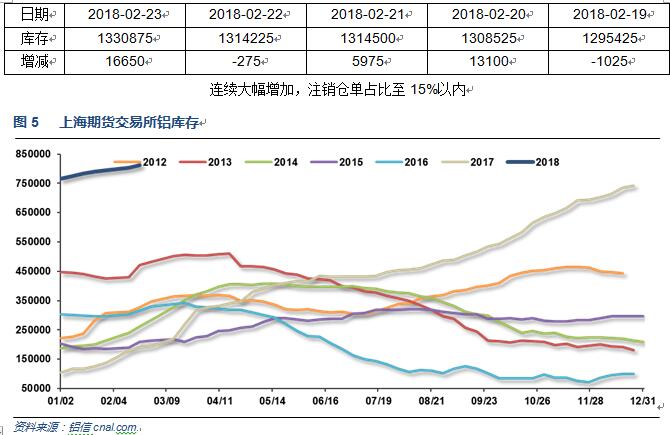

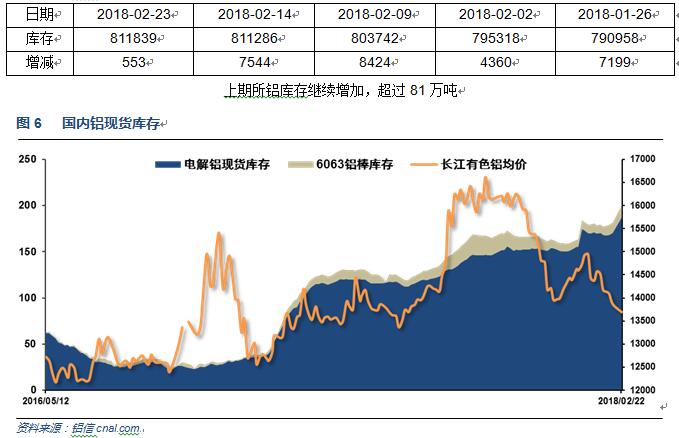

铝锭库存接近195万吨,假期累计17万吨左右;铝棒库存至13万吨,假期累积1万吨左右。整体库存压力维持较大,但增加幅度并不高。

二、一周要闻回顾:

1、美国2月Markit制造业PMI初值 55.9,预期 55.5,前值 55.5。美国2月Markit服务业PMI初值 55.9,创8月份来新高,预期 54,前值 53.3。美国2月Markit综合PMI初值 55.9,前值 53.8。

美国1月成屋销售总数年化 538万,为四个月低点,预期 562万,前值由 557万修正为 556万。美国1月成屋销售总数年化环比 -3.2%,预期 0.9%,前值由 -3.6%修正为 -2.8%。

美国1月新屋开工 132.6万,升至1年来的高位;预期 123.5万,前值 119.2万。美国1月新屋开工环比 9.7%,预期 3.6%,前值 -8.2%。

美国1月营建许可 139.6万,预期 130万,前值由 130.2万修正为 130万。美国1月营建许可环比 7.4%,预期 0.0%,前值由 -0.1%修正为 -0.2%。

美国1月PPI环比 0.4%,预期 0.4%,前值 -0.1%修正为0.0%。美国1月PPI同比 2.7%,预期 2.4%,前值 2.6%。美国1月核心PPI环比 0.4%,预期 0.2%,前值 -0.1%。美国1月核心PPI同比 2.2%,预期 2%,前值 2.3%。

美国2月17日当周首次申请失业救济人数 22.2万,预期 23万,前值 23万修正为22.9万。美国2月10日当周续请失业救济人数 187.5万,预期 193.5万,前值 194.2万修正为194.8万。

美联储会议纪要:强劲的经济增速增加了进一步加息的可能。多数官员认为近期经济前景温和强劲。考虑到强劲的经济前景,美联储委员同意增加“进一步加息”的措辞。委员们同意渐进加息道路依然合适。美联储委员意识到出现了薪资增速广泛上扬的迹象。几乎所有美联储委员预计通胀将升至2%的目标水平。多数有投票权委员表示,近期数据支持通胀将在2018年攀升,并在中期内持稳在2%附近的观点;但几位委员担心通胀前景。一些委员认为有可观的风险通胀将滞后目标。

美联储半年度货币政策报告:劳动力市场似乎将在2018年接近充分就业状态,甚至会略微高于这样的水平。如果出现严重的劳动力短缺,薪资增幅可能会高于当前所观察到的水平。美国经济强劲,将保证进一步渐进式加息。大多数货币政策决策者们预计,美国通胀将在2018年更加接近2%。

2、欧元区2月制造业PMI初值 58.5,预期 59.2,前值 59.6。欧元区2月服务业PMI初值 56.7,预期 57.6,前值 58。欧元区2月综合PMI初值 57.5,预期 58.4,前值 58.8。

欧洲央行1月货币政策会议纪要:经济扩张幅度可能增强,经济增长更加强劲。对通胀回升的信心持续上升,但鉴于通胀仍然疲软,需要保持耐心与恒心。委员基本同意政策立场仍然“大体合适”,部分委员要求在QE上放弃宽松态度。欧洲央行1月会议时认同,当前调整前瞻指引是不成熟的。作为例行评估的一部分,欧洲央行将在2018年初重新评估前瞻指引。政策用词将随着经济前景逐渐调整。政策将持续逐步推进,以避免往后出现突兀且失序的调整。

欧元区1月核心CPI同比终值 1%,预期 1%,初值 1%。欧元区1月CPI同比终值 1.3%,预期 1.3%,初值 1.4%。欧元区1月CPI环比 -0.9%,预期 -0.9%,前值 0.4%。

3、国际铝业协会(IAI)周二公布的数据显示,今年1月全球(不含中国)原铝产量总计为222万吨,2017年12月产量修正后为222.4万吨。1月全球(不含中国)原铝日均产量为71,600吨,去年12月修正后为71,700吨。

2017年全球原铝市场供应短缺141.4万吨,2016年全年供应短缺77.0万吨。2017年全球原铝需求量为5,986万吨,较2016年增加117.9万吨。2017年全球原铝产量较2016年增加53.50万吨。截至2017年12月底的可报告原铝库存总量增加5.8万吨,至230.2万吨,相当于14天消费量,2016年底为276.1万吨。截至2017年12月底,伦敦、上海、美国和东京四大交易所持有的原铝总库存为189.9万吨,较2016年底减少42.6万吨。2017年全球原铝产量较2016年增加1%。其中,中国产量预计为3,227.3万吨,约占全球总产量的55%。中国2017年原铝表观消费量较2016年增加0.9%。2017年中国未锻造铝净出口为36.5万吨,2016年为25.5万吨。2017年中国铝半成品净出口量从2016年的368.8万吨攀升至384.7万吨。欧盟28国铝产量较之前一年增加0.5%,北美自由贸易协定(NAFTA)成员国产量同比下降1.8%。欧盟28国需求较2016年增加25.2万吨。2017年12月,全球原铝产量为493.8万吨,消费量为505.31万吨。

国际铝业协会(IAI)周四公布的数据显示,全球1月原铝产量增至555.7万吨,12月修正后为539.8万吨。IAI称,1月日均原铝产量增至179,300吨,12月修正后为174,100吨。中国产量自12月的271.4万吨攀升至287.7万吨,1月中国预估的未报告产量与12月持平,为310,000吨。

据彭博盘后报道,特朗普倾向于实施最严厉的美国钢铁和铝关税,特朗普希望对钢铁进口实施24%的全球性关税、对铝进口实施最高10%的关税。

三、期货价格分析:

四、下周铝价分析:

本周为节后第一个交易周,时间较短,中下游企业开始陆续开工,采购有所恢复。下游接货意愿向好,交投活跃。

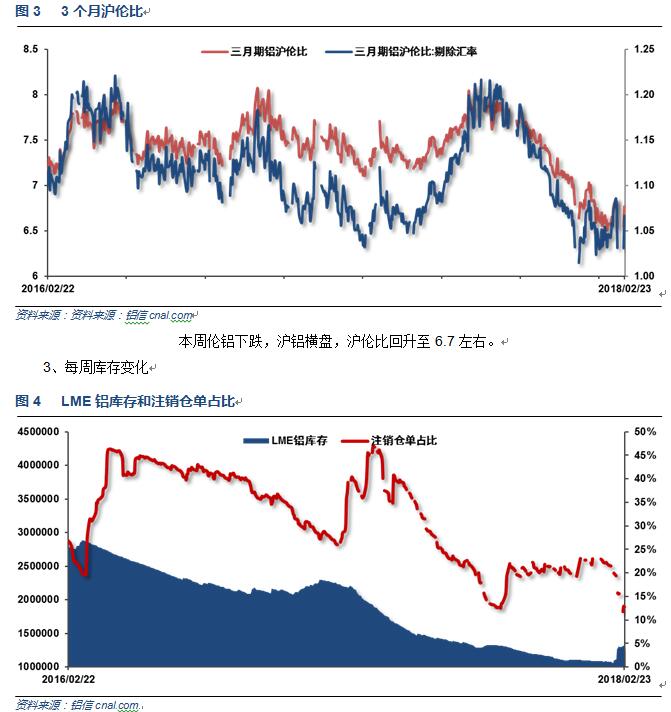

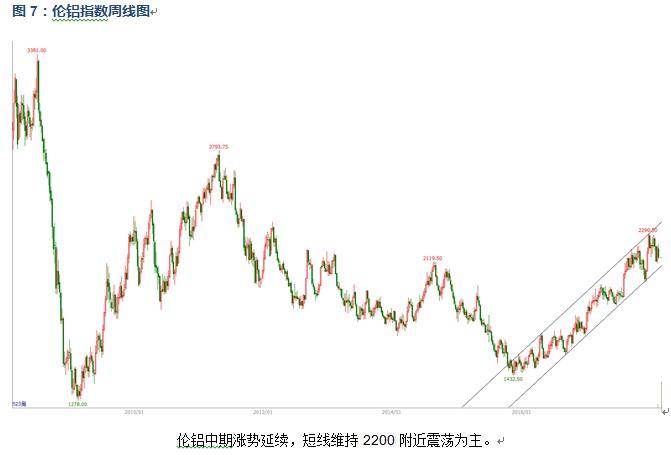

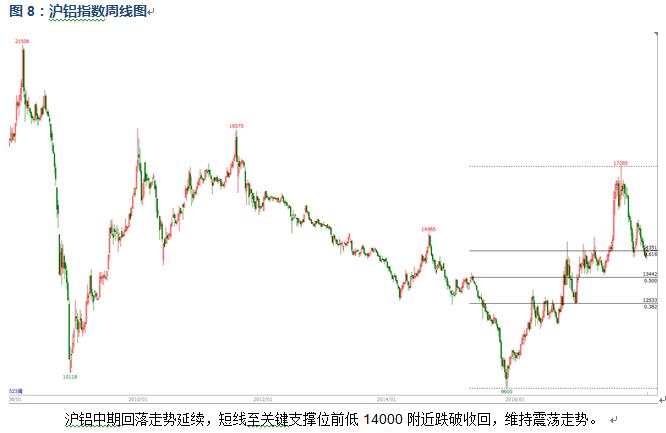

行情图表来看,伦铝中期涨势延续,短线维持2200附近震荡为主。沪铝中期回落走势延续,短线至关键支撑位前低14000附近跌破收回,维持震荡走势。

2018年节后第一个交易周,现货成交逐步恢复,期货市场消化假期外盘波动为主。宏观面全球市场从节前股灾中逐步恢复,但欧美日整体进入加息周期逐步改变整个市场风险偏好。美元持续偏弱支撑外盘金属价格整体震荡偏强。受特朗普可能对进口铝征收高关税和采取配额制影响,国内铝价表现继续偏弱。期货盘面来看前低14100附近有较强支撑,跌破后快速收回,继续维持震荡走势。随着节后中下游逐步开工,下游采购有望逐步恢复。下周铝价有望震荡偏强,仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!