其他频道

1.行情回顾本周,美元震荡偏强,令沪铝主力合约走弱。沪铝主连开盘价14895元/吨,收盘价14655元/吨,周跌235元/吨,或1.58%。波动范围14590~14935元/吨。成交量减少19.3万手至95.4手,持仓量增加28714手至273210手。

图1:沪铝主连合约走势

本周,美元指数震荡偏强,开盘价95.099,收盘价95.407,周涨0.315或0.33%。波动范围:94.849~95.734。

图2:美元指数走势图

外盘方面,本周受美元回暖影响,伦铝走弱。开盘价2120美元/吨,收盘价2063元/吨,周跌55美元或2.60%。波动范围:2035~2124。成交量增加5851手至74997手。持仓量增加31729手至672926手。

图3:伦铝走势图

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

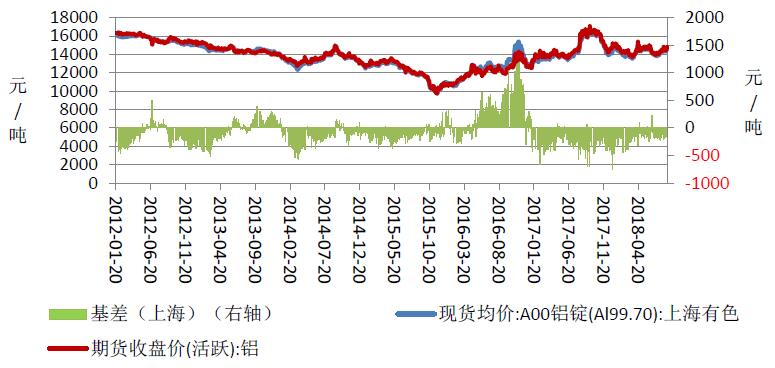

图4:上海现货价价格走势及升贴水

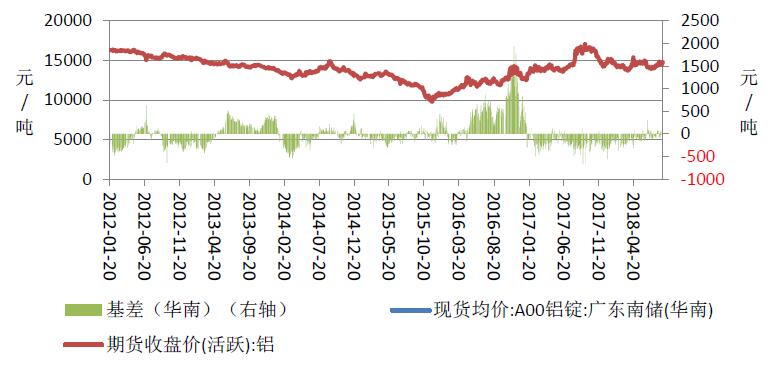

图5:华南现货价价格走势及升贴水

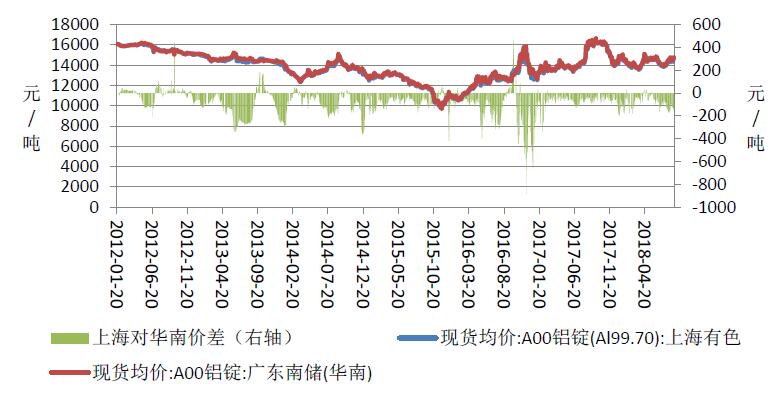

图6:上海-华南现货价格走势及价差变化

上海地区现货均价为14634元/吨,较上周下跌102元/吨,波动范围:14580~14720元/吨。上海地区现货贴水期货90.00元/吨,较上周走强58元/吨,波动范围:-125~-65元/吨。

华南地区现货均价为14752元/吨,较上周下跌112元/吨,波动范围:14680~14840元/吨。比上海地区高118.00元/吨,价差较上周扩大10.00元/吨。华南地区现货升水期货28.00元/吨,较上周走强48.00元/吨,波动范围:-5~75元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

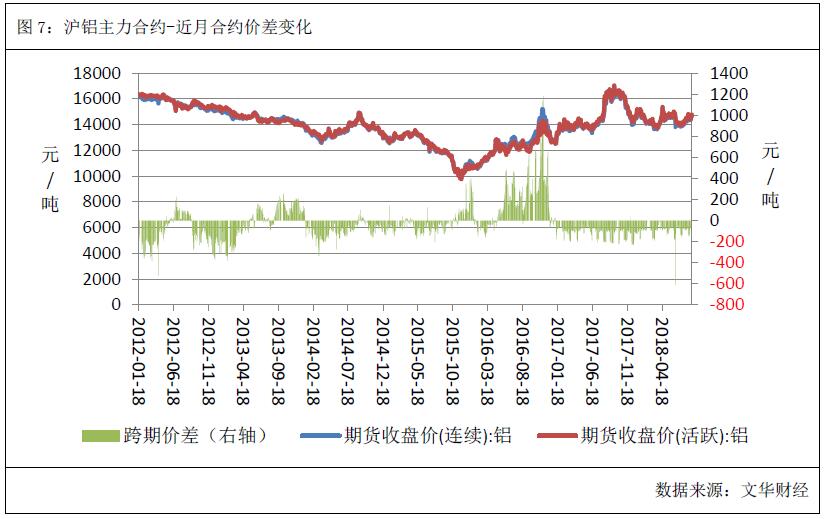

2.1.2 跨期价差变化

跨期价差方面,本周近月合约贴水于主力合约,均值为-82元/吨,环比上周走弱31.00元/吨,波动范围-115~-55元/吨。并未有跨期套利机会。

2.1.3电解铝生产成本分析

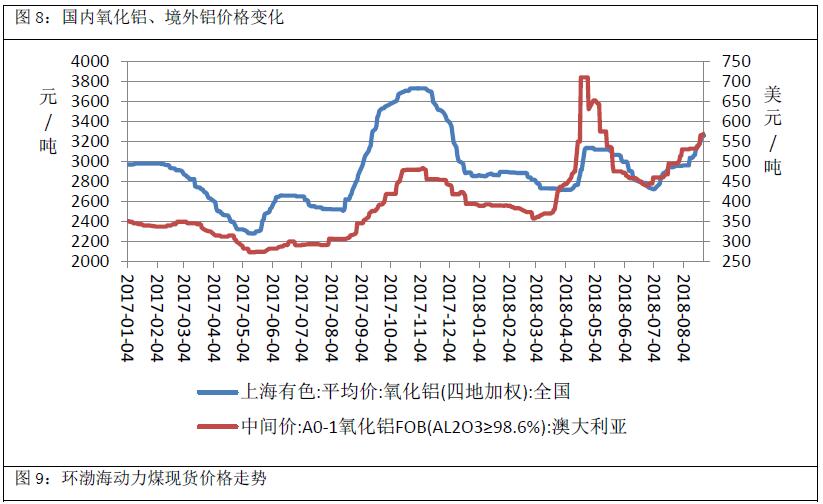

本周,国内氧化铝均价为3312.2元/吨,较上周上涨34.80元/吨。澳大利亚氧化铝FOB均价为627.8元/吨,折合人民币4284.3883元/吨,较上周上涨165.41元/吨。国外氧化铝价格高于国内氧化铝价格,有利于氧化铝出口。

据卓创资讯,本周我国氧化铝建成产能合计7960万吨,运行产能6955吨,产能运行率87.37%,与上周基本持平。整体来看,山东地区氧化铝企业开工保持正常,但河南、山西受铝土矿供应紧张问题出现弹性生产。具体来看,中铝山东目前维持满负荷生产;山东魏桥氧化铝目前满负荷生产状态;信发氧化铝开工400万吨;齐星集团氧化铝继续处于停产状态;山东鲁北生产暂无变化;南山集团龙口东海氧化铝有限公司满负荷生产运行;据卓创了解,魏桥沾化200万吨项目已经具备投产条件,但投产时间尚不确定。山西省孝义市泰兴铝镁有限公司40万吨产能全部运行;森泽煤铝三期新建产能近期基本达产;山西孝义市田园化工有限公司设备改造完成产能提升至40万吨;山西兆丰维持六成以上开工;山西孝义华庆铝业有限公司目前建成产能50万吨,一期10万吨产能停产,二期40万吨产能已经出产品,7 月份或将达产;山西交口肥美铝业恢复满负荷开工;中铝山西新材料一条77万吨产线进入弹性生产,涉及产能月77万吨;山西孝义兴安化工将于近期实行弹性生产,涉及产能70万吨;山西华兴铝业以恢复满负荷生产;国电投山西目前开工200万吨;山西信发化工100 万吨新增产能,将于9月中旬进行投产;东方希望集中铝业新产能或将月10月份投产。云南文山氧化铝生产能力达到160万吨。中铝广西华昇新材料氧化铝及配套项目奠基,规划产能400万吨。河南中美铝业目前满负荷生产;河南义翔铝业有限公司受矿石供应影响目前开工70%,恢复生产时间尚未确定;河南三门峡开曼铝业将于近期实行弹性生产;河南香江万基铝业有限公司本周计划暂停一条60万吨的生产线。内蒙古蒙西鄂尔多斯铝业有限公司复产尚在计划中。西南地区广西华银铝业有限公司满负荷生产;贵州华锦铝业满负荷生产。

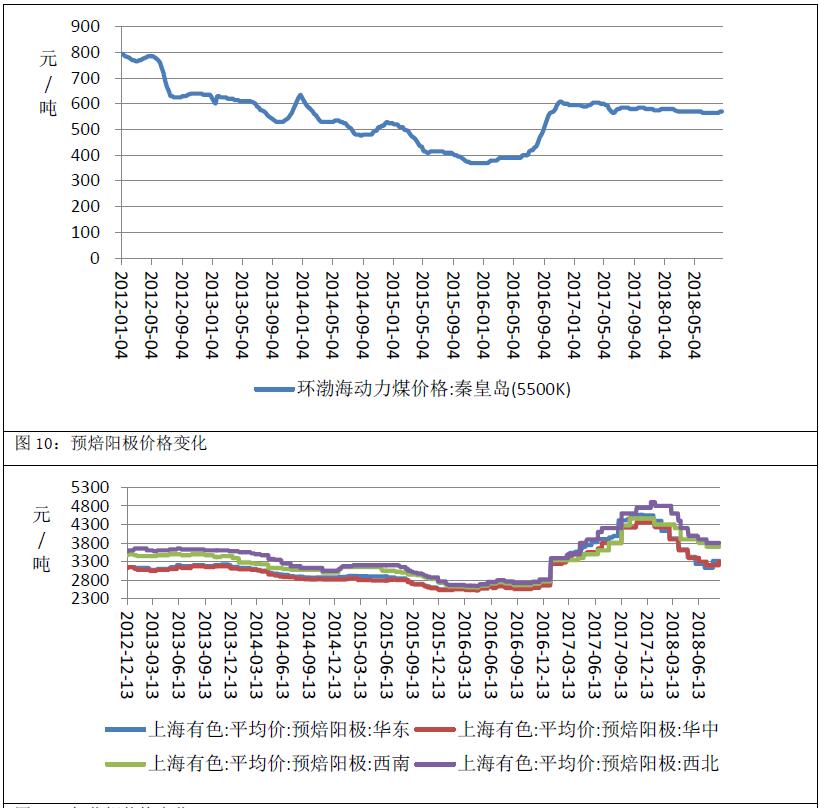

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。

预焙阳极均价为3627.75元/吨,较上周上涨99.00元/吨。波动范围3300~3800元/吨。

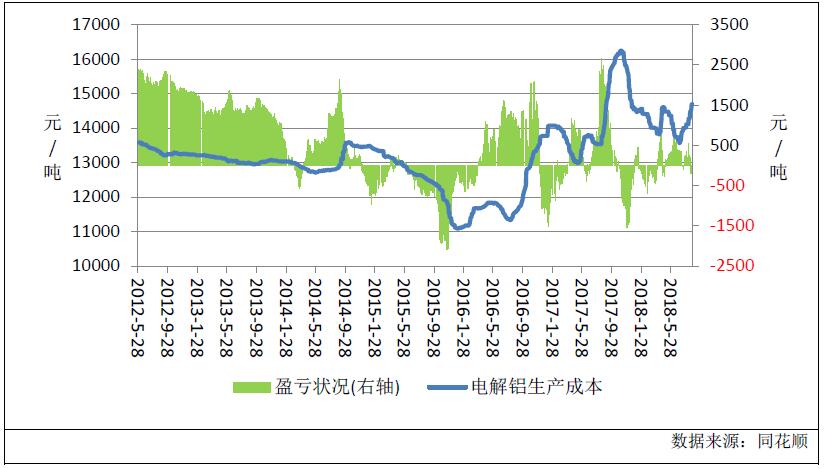

生产成本方面,本周电解铝生产平均成本为14900.08元/吨,较上周上涨173.19元/吨电解铝平均亏损266.08元/吨,盈利水平较上周下降275.19元/吨。电解铝成本逐步提高,或推动铝价逐步上涨。

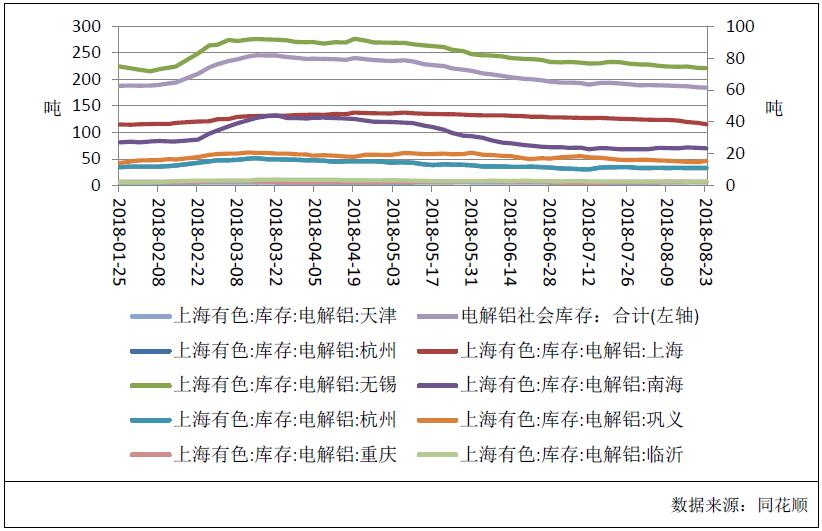

2.1.4库存分析

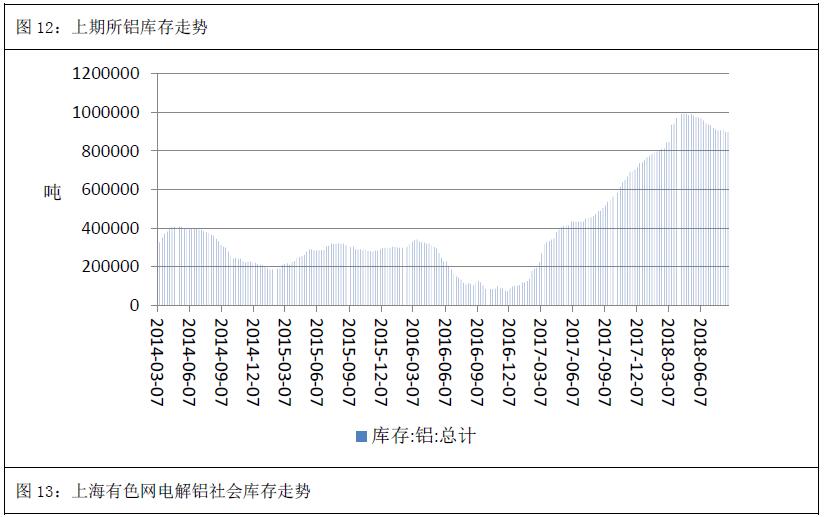

截至9月7日,上海期货交易所铝库存为873155吨,较上周下降8785吨;其中期货库存为700920吨,较上周下降16903吨。电解铝库存持续下降,利好铝价。

社会库存方面,截至9月6日,SMM统计的5地电解铝社会库存为181.9吨,较上周下降3.80吨。社会库存亦下降,利好铝价。

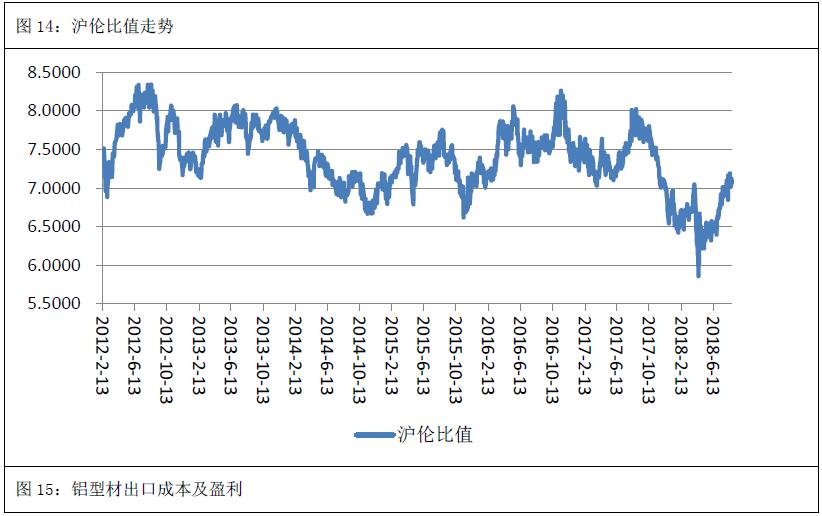

2.1.5沪伦比值及出口盈亏

本周沪伦比值均值为7.1397,较上周提高0.1472,波动范围7.1046~7.1757。本周沪伦比值低于近6年均值7.3919。

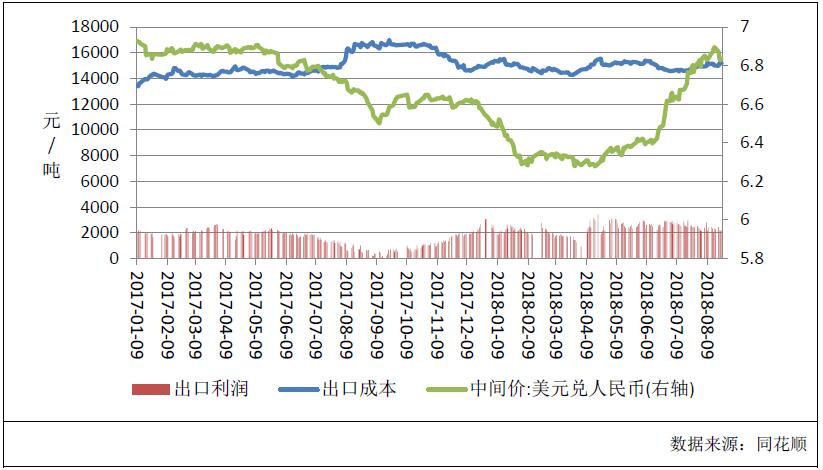

出口方面,截至9月6日,铝型材出口平均成本为15253.71元/吨,较上周下降95.45元/吨,出口盈利为2024.68元/吨,较上周下降419.22元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

消息方面,9月8日凌晨,商务部宣布提高部分高端铝制产品的出口退税率,虽然该部分产品占我国铝制品出口量不多,但在一定程度上能刺激相关企业出口。

2.2境外基本面分析

2.2.1 境外现货升贴水

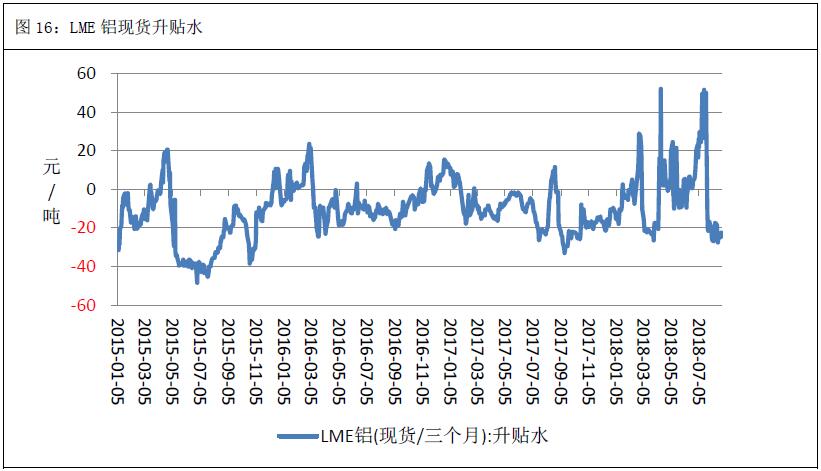

本周,伦铝现货贴水于期货,升贴水均值-33.25美元/吨,较上周走弱11.25元/吨;波动范围:-37.5~-31.5。本周外盘现货升贴水维持正常水平,对伦铝影响中性。

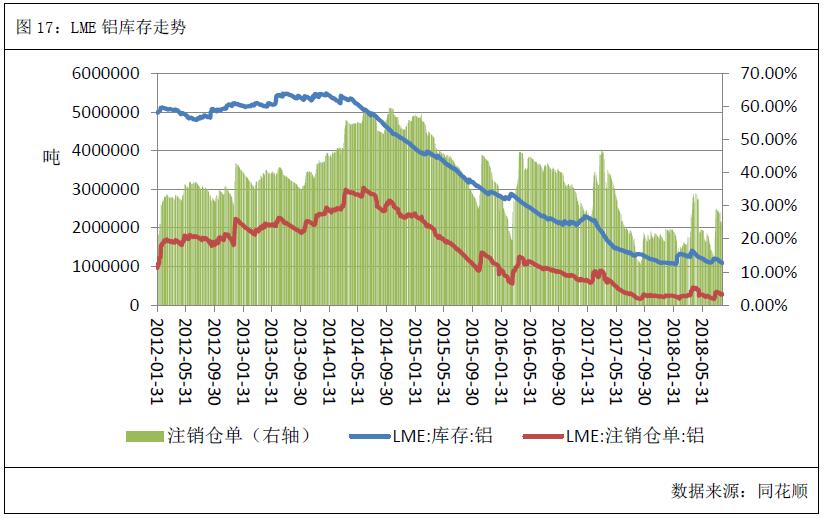

截至9月7日,LME铝库存为1061575吨,较上周减少9175吨。库存水平下降至5年低位。注销仓单为296550吨,较上周增加6550吨,注销仓单占比为27.93%,较上周提高0.85个百分点。注销仓单占比维持高位,表明后续外盘库存还有下降可能,利好伦铝。

消息方面,本周,海德鲁与巴西政府签订协议,该企业旗下的氧化铝冶炼厂在改进环保供以后可以恢复满负荷生产。要实现满负荷生产,海德鲁还需要一定时间。

另外,美国铝业澳洲分公司的工人投票决定继续罢工,导致该厂的氧化铝生产继续受限,从短期来看,境外氧化铝供应缺口依然存在,利好铝价。

宏观方面,美国政府计划对中国出口的2000亿美元商品加征关税,但是具体加征多少尚未公布,若关税最终落实,将进一步打击我国出口情况。值得注意的是,美国总统特朗普表示,除了2000亿美元关税以外,他还计划对另外2670亿美元的来自中国的商品加征关税。这也将对有色金属造成压力。

5.后市展望:

综上所述,外盘方面,境外库存下降至5年低位,且境外氧化铝价格持续上涨,利好伦铝。技术上看,周K线继续受布林带中轨压制,MACD指标绿柱缩短,预计下周伦铝持续震荡运行,运行区间2000-2200美元。

国内方面,原材料价格持续上涨,铝价成本单支撑逐步夯实,且库存持续下降,利好铝价。技术上看,布林带三线均拐头向上,MACD指标双线向上发散,预计下周沪铝震荡偏强,运行区间14500-15000。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!