其他频道

一、三季度铝市行情回顾

数据来源:文华财经 鲁证期货

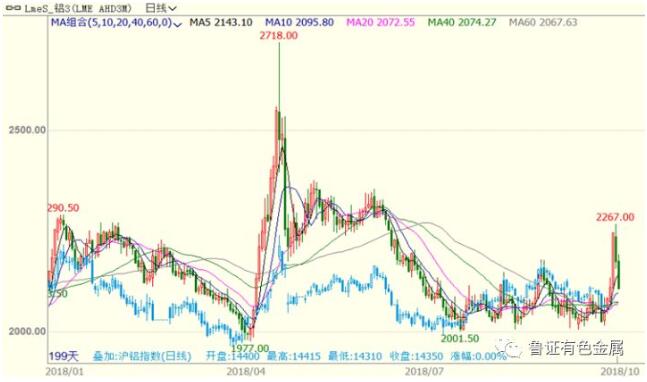

2018年三季度,铝市场逐渐走出了贸易战的阴影,铝价在电解铝成本支撑下逐渐回升,然而至8月底,2018-2019年秋冬季采暖季大气污染治理目标有所下调,限产比例明显松动,部分省份发文环保先进企业可免于工业限产,秋冬季环保限产松动打压电解铝成本上涨预期,铝价上涨逻辑面临回调,受此影响铝价又持续回落。

今年6月中旬,中美贸易谈判破裂,美国对华开始加征关税,贸易战令国内市场悲观情绪蔓延,市场看空情绪甚浓,股市、商品暴跌,7月5日沪铝主力创下新低至13860元/吨。但随着7月中旬开始,中铝宣布对山西地区氧化铝工厂开启弹性生产,同时,国内又开始批量出口氧化铝,氧化铝出口和弹性生产导致国内供应持续偏紧,价格持续攀升,令电解铝成本持续上扬,支撑铝价反弹。特别是美铝澳洲氧化铝工厂发生罢工事件,极大的推升了氧化铝供应紧张预期,沪铝主力8月29日创下新高15100元/吨。

不过,意外事件的缓和超出了市场预期,多个利好事件预期几乎全部落空,加速铝价回落的进程。8月29日,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》(下称《方案》)审议通过,《方案》与此前征求意见稿相比降低了PM2.5目标,市场预期《方案》在环保限产措施上有所放松,或取消限产比例要求;针对去年环保治理过程中存在的问题,今年中央层面强调在环保问题上不能搞“一刀切“;此后各地发布的秋冬季大气污染治理行动方案上强调环保先进企业可以免于采暖季限产。2018-2019年秋冬季环保限产预期松动,氧化铝和电解铝限产比例不大,原材料供应紧张不会太高的预期,铝价开始持续回落。另外,中美贸易战升级至2000亿美元级别,俄铝制裁事件再度获得宽限,以及美铝澳洲氧化铝工厂罢工事件得以和解。

截止9月28日,沪铝主力1811合约收盘14310元/吨,较6月29日沪铝主力1808合约14165元/吨上涨145元/吨,同期国内长江现货铝锭9月28日报价14280元/吨,较6月29日13970元/吨上涨310元/吨;同期LME三月铝收盘2054美元/吨,较6月29日2132美元/吨下跌78美元/吨;同期,山西地区氧化铝三网均价3335元/吨,较6月29日2718元/吨上涨617元/吨。

二、供需分析

2.1 产量分析

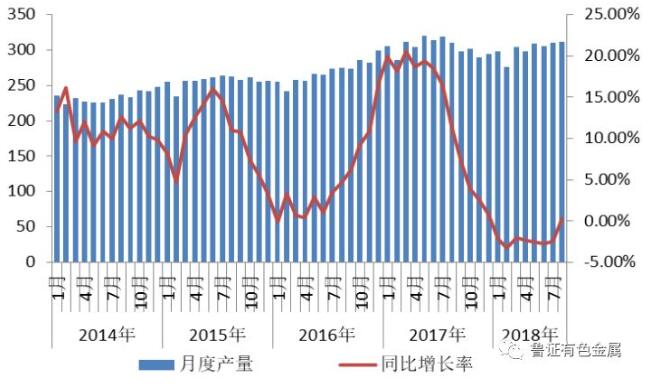

图4:中国电解铝产量变化

数据来源:阿拉丁

2018年三季度中国电解铝产量916万吨,较二季度910万吨环比增加约6万吨,基本持平,同比2017年三季度928万吨下滑约12万吨,年化降幅约5.2%。

去年三季度正好是供给侧改革去产能高峰期,铝产出量最大,因此今年三季度铝产出同比略有下降,增速降幅最大,随着绝大部分产能在去年三季度予以关停,今年四季度电解铝产量将有显著回升,特别是今年四季度环比限产比例不大,对电解铝产量影响有限,电解铝产量有望快速回正。

2.2产能分析

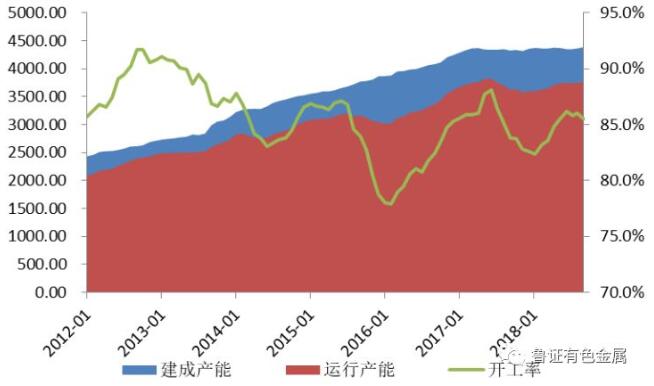

图5:中国电解铝产能分析

数据来源:阿拉丁

截止9月底,根据阿拉丁(ALD)统计数据显示,中国电解铝建成产能4385.1万吨,开工产能3749万吨,较6月底分别增加35.3万吨和下降1.2万吨,产能有增有减,产能结构有所优化,高成本地区产能下降,二季度整体产能变化有限。

表1:截止9月末中国电解铝开工产能变化

根据百川数据显示,截止9月底,国内已投产新增产能145.2万吨,已减产产能112.8万吨,已复产产能110.5万吨,合计新增开工产能142.9万吨,其中复产产能主要以2017-2018年采暖季限产产能复产,减产产能主要以落后产能淘汰置换和部分产能减产。四季度仍然有227.5万吨新产能待建待投,预计年内将实现372.7万吨产能新增,年内新增电解铝开工产能350.9万吨,四季度将有208万吨开工产能增加。

2.3 库存状况

图6:国内铝锭社会库存

库存方面,根据SMM库存数据显示,截止9月27日,国内电解铝现货库存159万吨,较6月28日184.4万吨下降25.4万吨,其中9月份下降约16万吨,9月份库存加速下滑表明市场需求回升,有7-8月份减产产能导致,部分产能用于新增产能投放,减少了对市场的供应。

2.4需求状况

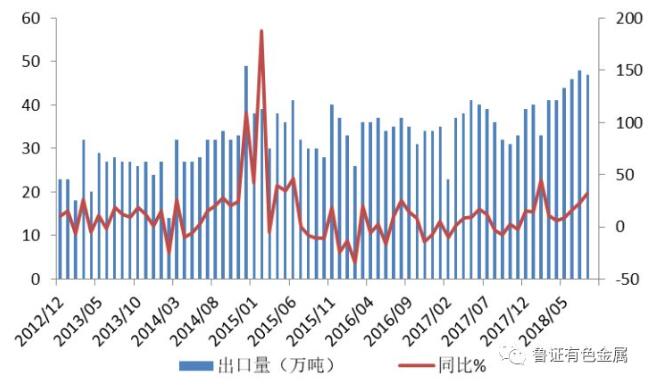

图7:铝材出口状况

出口方面,截止前8个月,国内铝材出口339万吨,同比增长17.8%,其中8月铝材出口47万吨,同比增长31.7%,6、7、8三个月平均单月出口47万吨,铝材出口连续多月创历史新高,一方面反映了海外铝供应短缺,需国内出口补充,另一方面是出口比较优势明显,导致出口量激增。

由于出口数据时滞效应,暂未反映出近期沪铝比值大幅回升的局面,据了解,目前出口订单已有明显回落,特别是中美贸易战中部分铝产品纳入关税计划,部分出口企业反映近期出口订单有所下滑,因此,预计四季度铝材出口数据将有显著的回落,整体维持高位。

图8:房地产销售

数据来源:国家统计局

图9:房地产投资开工

数据来源:国家统计局

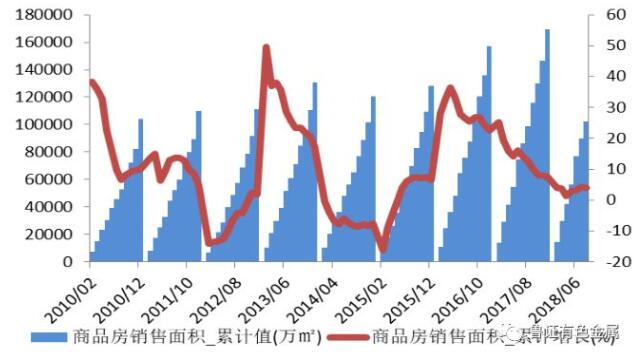

2018年1-8月,全国商品房新开工面积为133293万平方米,增长15.9%,增速较1-7月加快1.5个百分点,其中主要是由住宅新开工面积增速加快引起。1-8月,商品住宅新开工98307万平方米,同比增长19.7%,增速较上月加快1.7个百分点。同期,商业营业用房和办公楼新开工面积均延续负增长。

2018年1-8月,全国商品房实现销售面积102474万平方米,同比增长4%,增速比1.7月回落0.2个百分点;实现销售额89396亿元,同比增长14.5%,增速较1-7月加快0.1个百分点。房屋销售形势在2018年前8个月保持低速增长态势,各月增速均稳定在5%以内。

2018年房地产市场调控热闹纷呈,中央继续坚持“房住不炒”总基调,货币政策保持稳健中性,金融去杠杆与防风险并行。各地政策频出,尤其是与房地产市场秩序和稳定房价有关的政策是焦点,各线城市调控政策持续保持高压。总体呈现出销售平稳回升,加速去库存的状况,房地产投资超预期,房企加速开发的状况。

图10:汽车生产状况

数据来源:中汽协

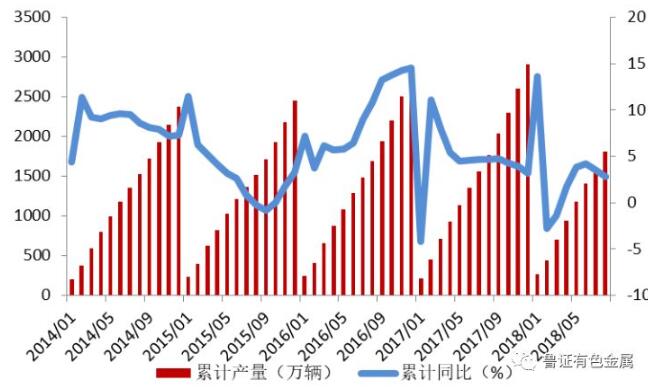

2018年8月,汽车产量环比下降,销量呈较快增长,同比均呈小幅下降。具体来看,8月,汽车生产199.99万辆,环比下降2.10%,同比下降4.38%;销售210.34万辆,环比增长11.34%,同比下降3.75%。产销率105.2%。

1-8月,汽车产销1813.47万辆和1809.61万辆,同比增长2.77%和3.53%,与1-7月相比,增速分别回落0.75个百分点和0.80个百分点。其中乘用车产销1531.88万辆和1519.26万辆,同比增长1.92%和2.60%;商用车产销281.58万辆和290.35万辆,同比增长7.69%和8.71%。

汽车产销继续保持小幅增长,整体下降趋势依旧,表现仍符合年初预期。

图11:空调生产状况

数据来源:国家统计局

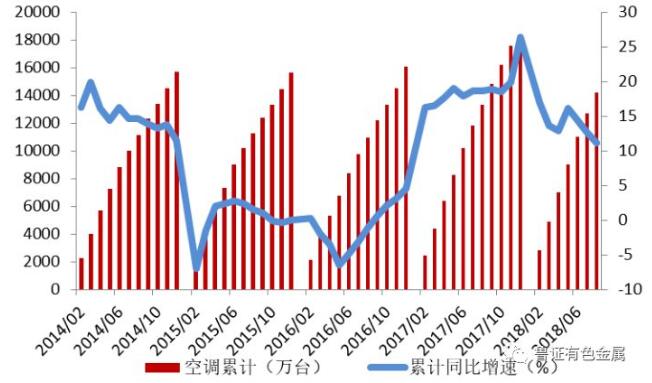

根据国家统计局数据显示,1-8月份国内空调产量14178.2万台,累计同比增长11.1%,8月份空调产量1475.3万台,同比增长-0.4%。2018年8月,各地气温突破近年新高,与火热的天气相比,空调市场却遇冷。8月家用空调行业排产约为1112万台,较上月1607万台的排产量来说下滑30.8%。受房地产调控影响,空调市场增长乏力,空调生产企业正加速去库存中。

三、四季度市场展望

前三季度来看,整体表现供需两淡。供给侧来看,供应收紧更为明显,新产能投放明显不及预期,一方面资金面收紧,部分国企建设进度极为缓慢;另一方面,新产能电价政策无法谈拢,导致成本优势不明显,在当前铝价低迷铝厂普遍亏损的局面下,投产热情不高。从需求侧来看,内需疲软外需旺盛。去年消费基数较高,无论是房地产领域、汽车领域还是家电领域,消费增速均面临持续回落压力,特别是表现在房地产领域,销售增速持续下滑,拖累国内消费需求增长;交通领域汽车产销依旧保持小幅增长,三季度增速整体依旧回落,市场预期的轻量化高速发展实际并未启动,对铝消费增长有限,所以整体上内需相对疲软。外需方面,今年前8个月,受海外铝供应短缺和国内过剩影响,国内出口比较优势明显,刺激中国铝材出口,出口总量创历史新高,外需成为拉动铝消费主要动力。

展望四季度供需状况,四季度待投产能庞大,不少是优势产能,无论是四季度新产能是否如期投产,还是明年上半年投产,考虑当前150万吨左右的库存水平面前,特别是今年采暖季不再强制要求电解铝和氧化铝进行限产,未来一段时间新增待投产能始终是补充电解铝供应的主要预期。而四季度消费方面,受季节性回暖影响,环比三季度消费需求是回升的,出口需求预期将有所放缓,环比将有所回落,其他领域预期表现较平稳,整体上四季度消费亮点不多。因此,四季度电解铝市场供需状况将面临比较严峻的形势,预期供应压力将显著提升。

不过,考虑到电解铝盈利水平来看,成本压力近期显著提升,主要是氧化铝成本居高不下,预焙阳极价格也开始回升,而部分优势地区将征收交叉补贴成本,电解铝平均成本将显著提升,成本差异缩小,成本与供给弹性缩窄,从成本角度来看并不支持电解铝产能大规模投产,且大量潜在开工产能将面临减产。值得注意的是,国内氧化铝供应偏紧,受矿石供应影响,氧化铝生产不足,大规模的投放电解铝产能只能加剧氧化铝供应紧张局面,将导致氧化铝价格继续上涨。因此,我们预计四季度中国电解铝市场供需应该是维持小幅过剩或短缺的状况,新开工产能投放与减产产能维持相对动态的平衡,不大可能出现持续性的严重过剩和短缺的状况。

铝价方面,大量待投产能和库存的存在限制了铝价大幅上涨,但同时氧化铝供应紧张导致电解铝成本支撑强劲,另外LME铝库存已降至100万吨以下,海外市场供应偏短缺,短期供应增加的空间不大,特别是海德鲁巴西氧化铝工厂仍处于半开状况,内外氧化铝供应均呈现出偏紧的状况,外盘对国内市场的支撑作用将会比较显著,预计2019年春节前铝价走势仍将维持低位震荡走势。

本报告中的信息均来源于公开可获取性资料,鲁证期货力求客观公正,但不保证这些信息的准确及完整,也不保证这些信息不发生任何更新,更不保证我们的建议或意见不会发生任何变更。报告中的信息和我们的意见乃至结论并不构成所述品种交易的出价或征价,投资者据此进行的投资行为与我公司和作者无关。

本报告版权仅为鲁证期货有限公司所有。未经授权许可,任何机构和个人以任何形式所进行的引用、翻版、复制及向第三方传播等行为均可能承担法律责任。

(责任编辑:简儿)

标签:鲁证期货

此信息仅供参考,据此入市,风险自担!