其他频道

本周沪铝先震荡后反弹,震荡幅度不大,周四夜盘受伦铝上涨提振跳开,周五午前本钢板材厂一高炉炉底烧穿起火引发黑色品种大涨,带动沪铝继续上行,沪铝主力1711合约最终收于16770元/吨,比上周五上涨65元;沪铝总持仓102万手,创品种上市以来新高;周内沪铝日均成交量75.5万手,比8月份均值减少15万手。

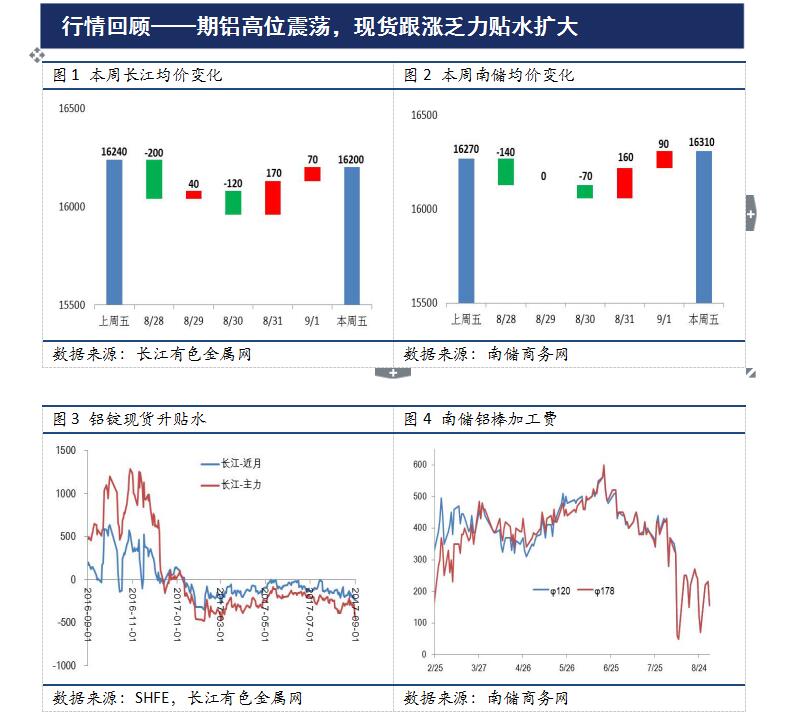

现货市场延续低迷态势,下游接货热情不高,交易以中间商流转为主,出库量处于低位,现货报价对长江均价贴水在200元/吨左右。南储-长江价差较上周明显扩大,价差由上周五30元扩大到本周五110元,将进一步刺激铝棒发往广东市场。本周铝棒、铝锭库存继续超预期累积,SMM统计的主要消费地铝锭库存逼近160万吨,比上周增加了5.4万吨;上期所期货库存43.3万吨,比上周增加了1.3万吨,无锡、巩义、洛阳等地热点仓库库容已满。截至本周五广东公共仓库铝棒库存15.6万吨,比上周五增加1.1万吨,厂库、码头也有大量铝棒难以统计。

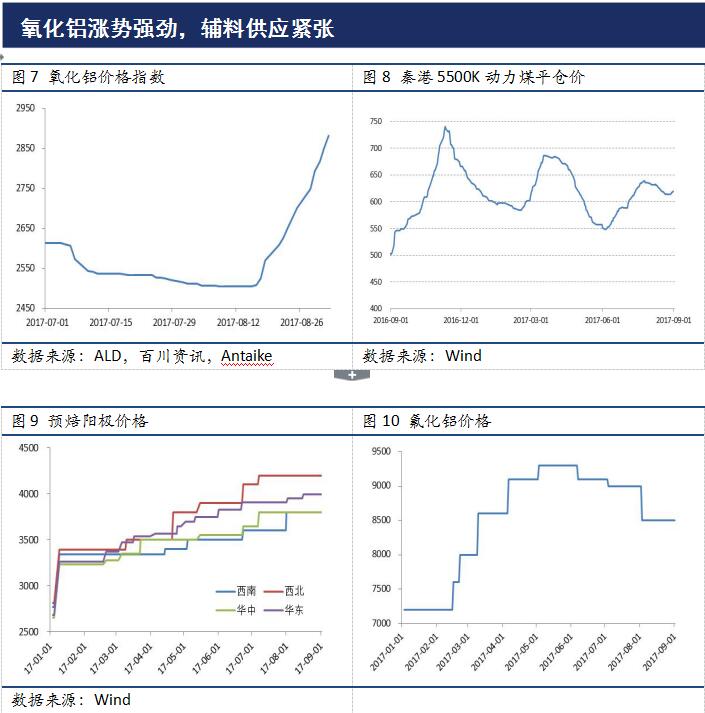

近期电解铝成本端最大的变动来自氧化铝价格,自8月中旬以来,在两周左右的时间内,氧化铝价格涨幅达到400元/吨,截至到9月1日,山东、贵州、河南等地报价已经超过2900元/吨,山东几家生产企业报到3000元/吨以上。从供需来看氧化铝并未短缺,反而因近一个月电解铝违规产能加速停产导致需求减少,供应有小幅过剩。上涨的原因是多方面的,既有环保检查导致矿石、烧碱涨价,造成成本抬升的因素,也包含了对氧化铝采暖季限产弹性小(以生产线计)的考虑。

预焙阳极价格上涨趋势同样明显,主要源于炭素行业限产。由于炭素行业二氧化硫、有机挥发分、粉尘污染较重,即使达到最低排放限值,采暖季也需要限产50%。2+26城市阳极产能占全国的45%以上,限产力度大于下游电解铝行业;阳极规格与电解槽配套,非通用品,进一步加剧短缺态势,价格上涨进一步抬升电解铝成本,甚至影响一部分产能的复产和扩建。

后市预测

利多因素

违规产能停产得到落实。据了解山东两家铝企均已关停政府认定的违规产能,从月下旬到月底,新疆、山东、内蒙古共计关停了约340万吨左右的运行违规产能,期间国内电解铝运行产能从万吨缩减到目前的万吨左右。市场预期逐步得到验证,铝价也随之逐步上涨。加上采暖季有限产政策,届时电解铝运行产能将与去年同期基本持平,而铝的消费增速非常稳定,维持在8%左右,到时会出现阶段性短缺,不少市场参与者预计库存数据将在4季度出现拐点,铝价有望再上一个台阶,因此存在主动囤货现象。这是目前铝价与库存齐飞的一个原因。

电解铝生产成本上移。当前阶段电解铝成本上移主要是环保造成的。环保检查对铝产业链上游的影响大于对下游的影响。在两周的时间内,氧化铝现货价格涨幅近400吨,则吨铝成本上移超过750元。炭素生产污染较为严重,在山东、河南等地一直处于限产状态,阳极炭块供应紧张的局面在年内已有体现,在采暖季供应紧张的局面将加剧,电解铝企业将不得不高价购买预焙阳极。目前铝企处于高利润时期,成本增加不足以支撑当前价格,但仍传递偏多的情绪,并提高底部空间。

利空因素

库存超预期累积。铝棒、铝锭库存齐增,在运行产能有明显缩减的情况下,库存仍在快速累积,说明下游消费偏差,或者违规产能停产进度比市场预期要慢。随着继续累库和铝价抬升,或许催生试空或保值情绪。

采暖季减产数量有限。采暖季限产概念是支撑包括铝在内的诸多品种的重要因素。对于铝而言,如果按运行产能的30%来限产,并且与去产能政策不叠加,则采暖季还要关停万吨以上运行产能,带来的巨量供应收缩无法通过合规产能投放来弥补,必将造成铝价飞涨,阻碍供给侧改革进程。以目前掌握的情况来看,采暖季限产与去产能政策可以叠加,经测算到时需要再关停不足万吨产能,山东两家铝企基本不受采暖季限产影响。届时力度或不及市场预期,虽对行情有提振,但在去产能和采暖季利好均释放后,库存去化效果并不理想,容易产生看空情绪。

短期来看,随着库存超预期累积,资金继续追多顾虑增加。当前铝价脱离基本面上涨,更多是受到商品整体偏多氛围带动。在下游启动新一轮补库之前,基本面难有改善,消息面也处于空窗期,铝价上行空间已十分有限,回调风险持续存在,预计下周铝价震荡偏弱,主力运行区间16200-17000元吨。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!