其他频道

1.行情回顾

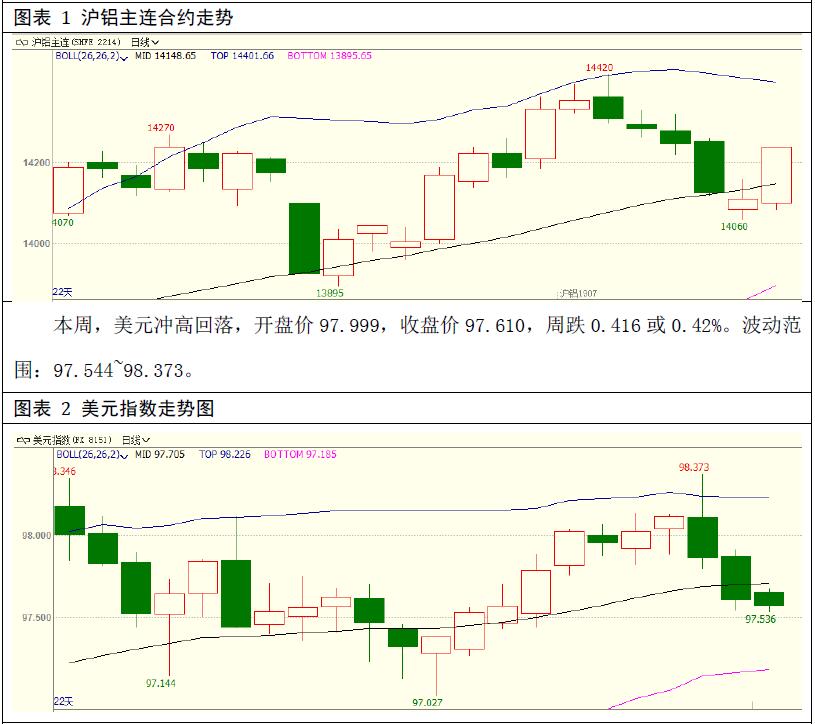

本周,沪铝主连先抑后扬,开盘价14295元/吨,收盘价14240元/吨,周跌70元/吨,或0.49%。波动范围14060~14330元/吨。成交量减少28496手至703926手,持仓量减少18564手至239440手。

外盘方面,本周伦铝走弱,开盘价1832美元/吨,收盘价1802元/吨,周跌29.5美元或1.61%。波动范围:1765.5~1836。成交量减少18113手至55643手。持仓量减少7824手至68.2万手。

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

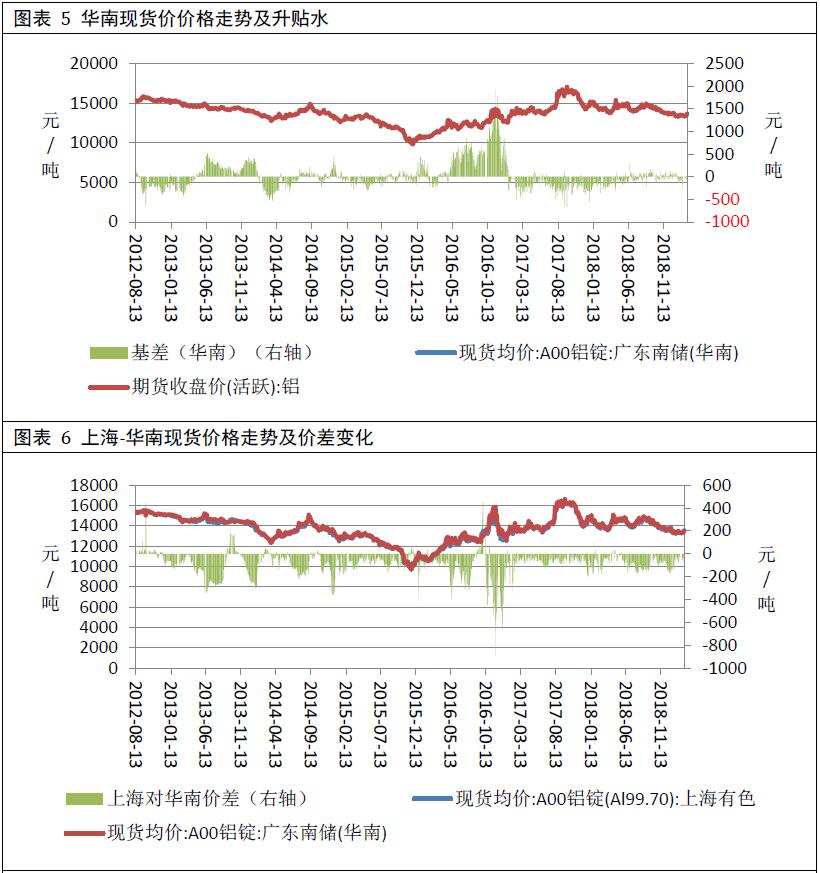

上海地区现货均价为14230元/吨,较上周下跌78.00元/吨,波动范围:14170~14290元/吨。上海地区现货升水期货28.00元/吨,较上周走强3元/吨,波动范围:0~75元/吨。

华南地区现货均价为14310元/吨,较上周下跌30.00元/吨,波动范围:14250~14340元/吨。比上海地区高80.00元/吨,价差较上周扩大48.00元/吨。华南地区现货升水期货108.00元/吨,较上周走强51.00元/吨,波动范围:55~185元/吨。

2.1.2 跨期价差变化

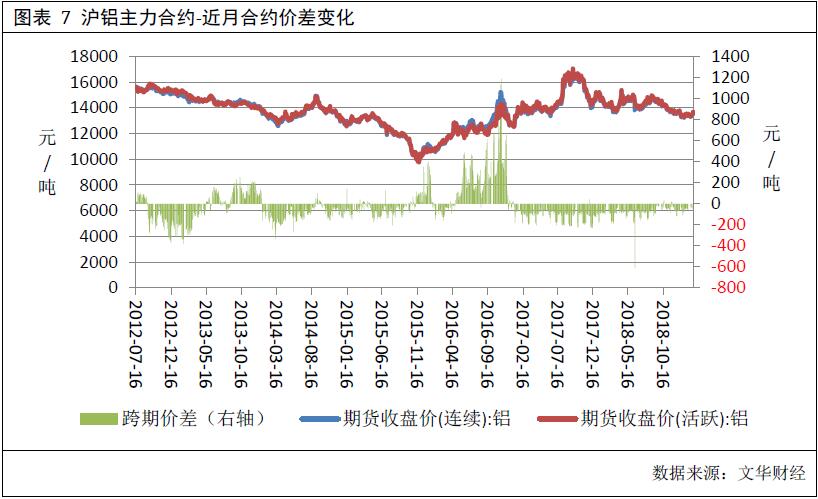

跨期价差方面,本周近月合约升水于主力合约,均值为2.00元/吨,环比上周走强5.00元/吨,波动范围-10~15元/吨。并未有跨期套利机会。

2.1.3电解铝生产成本分析

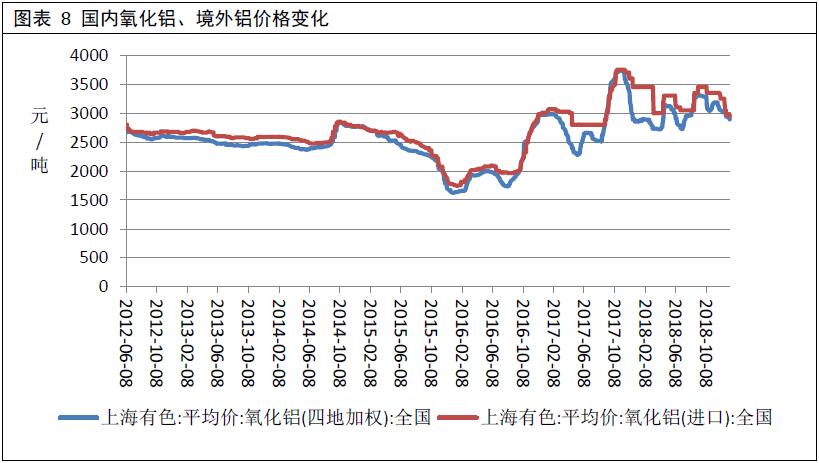

本周,国内氧化铝均价为2865.00元/吨,较上周上涨65元/吨。2018年同期氧化铝价格为3110元/吨。本周氧化铝均价处于近5年的第2高位。

本周,到港氧化铝均价为2920.00元/吨,较上周无变化。2018年同期均价为3100元/吨。本周到港氧化铝均价处于近5年的第2高位。

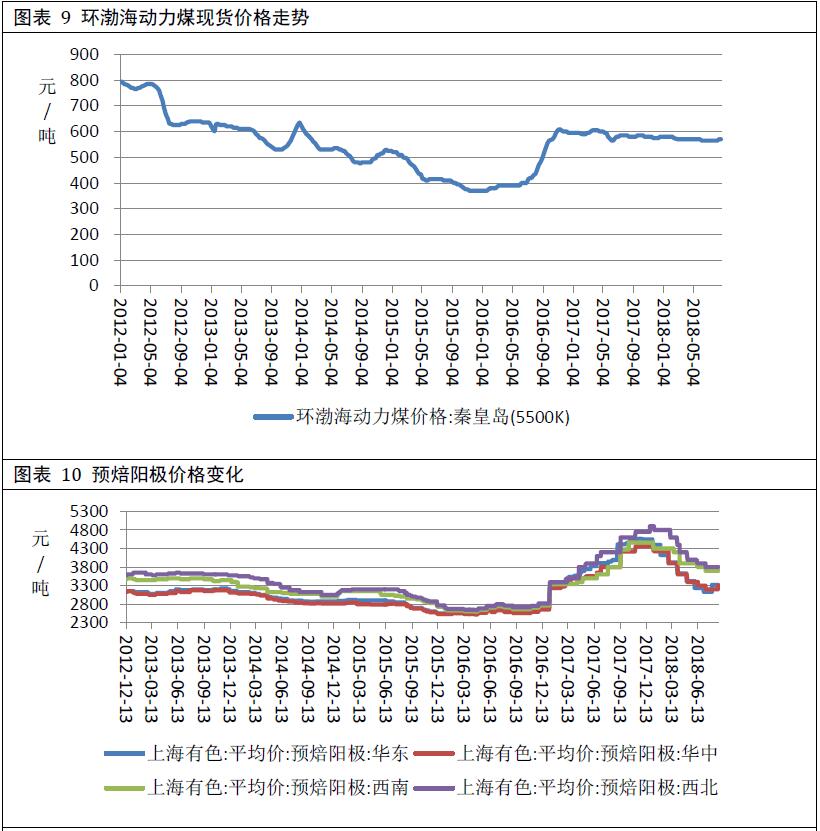

本周,环渤海动力煤5500K现货均价为579元/吨,较上周无变化。本周价格处于5年同期的最低位。

预焙阳极均价为3402.50元/吨,较上周下跌3.28元/吨。波动范围3112.5~3700元/吨。本周均价处于5年同期的第3高位。

氟化铝均价为8900元/吨,较上周无变化。本周均价处于5年同期的第3高位。

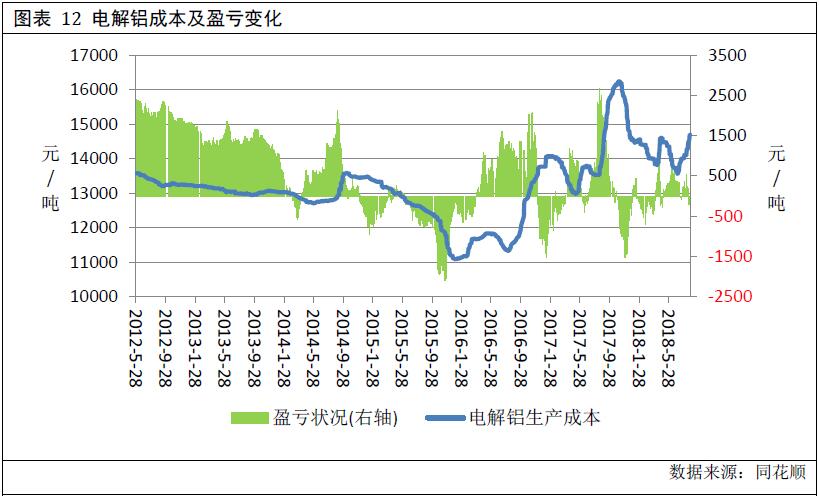

生产成本方面,本周电解铝生产平均成本为13654.53元/吨,较上周上涨182.93元/吨电解铝平均盈利595.47元/吨,盈利水平较上周下降112.93元/吨。本周电解铝生产成本处于5年的第4低位,电解铝盈利水平处于5年的第3低位。

2.1.4库存分析

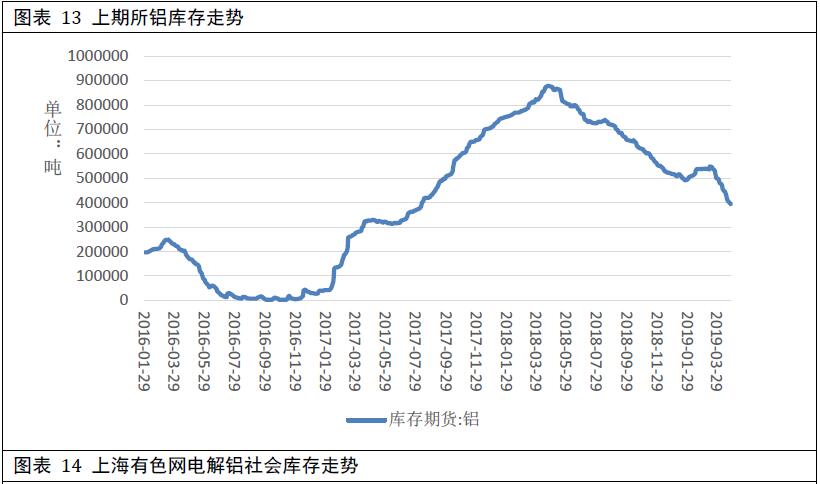

截至5月24日,上海期货交易所铝库存为539202吨,较上周下降29929吨,目前库存小计水平位于5年同期的第2高位。其中期货库存为276802吨,较上周下降47263吨。2018年同期库存为811736吨,目前期货库存水平位于5年同期的第3高位。现货相对于期货出现升水,导致仓单库存流出,加速库存水平下降,利好铝价。

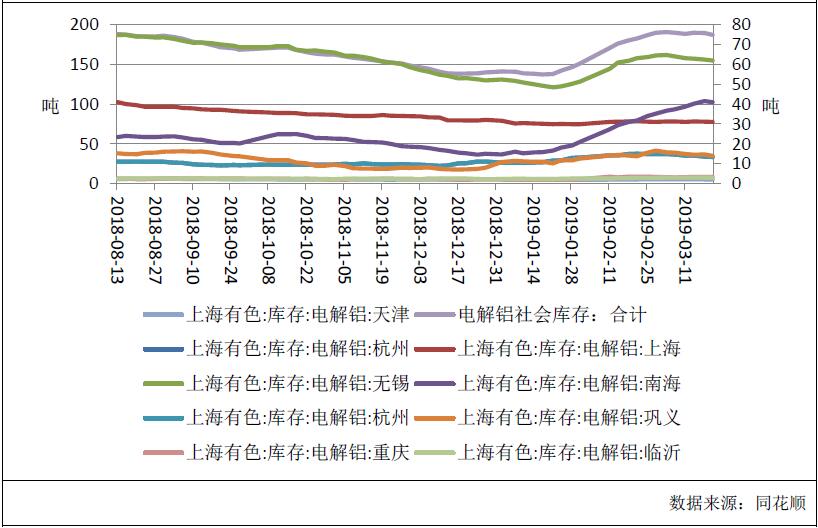

社会库存方面,截至5月23日,SMM统计的5地电解铝社会库存为128.2吨,较上周下降6.40吨。去年同期库存为207.7吨。当前库存处于5同期的第2高位。

铝合金方面,本周ADC12铝合金锭全国均价为15730元/吨,较上周下跌70元/吨,或-0.44%。波动范围:15700~15750。

本周A356.2铝合金长江均价为14480元/吨,较上周下跌70.00元/吨,或-0.48%。波动范围:14450~14500。去年同期均值为15550.00元/吨。

本周A356.2铝合金上海有色均价为14480元/吨,较上周下跌70.00元/吨,或-0.48%。波动范围:14400~14450。去年同期均值为15550.00元/吨。

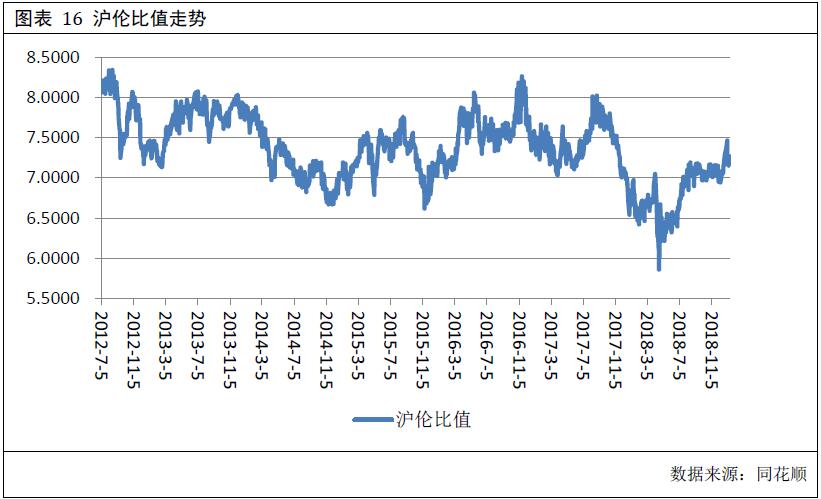

本周沪伦比值均值为7.9235,较上周提高0.1501,波动范围7.8563~7.9827。本周沪伦比值高于近6年均值7.3245。去年同期比值为6.4704。

5月20日,据外电消息,全球铝生产巨头挪威海德鲁公司(Norsk Hydro)表示,已经获得巴西当地法院的许可,重启全球最大氧化铝厂产能。目前该厂以50%的产能运转。据海德鲁网站信息,Alunorte的氧化铝产能约为630万吨,在两个月内可以达到75%~85%的产能利用率,受此消息影响,伦铝在20号夜间重挫2.29%。随着Alunorte的逐步复查,国外氧化铝供应将增加,其价格或将承受一定的压力,伦铝将继续承压。

反观国内,沪铝主力合约1907夜间仅小跌0.25%。近期国内由于山西氧化铝厂出现环保问题,令国内氧化铝价格走强,从成本端对沪铝形成支撑。近日,山西孝义、交口等地区氧化铝厂赤泥坝滤液泄漏等环保问题,当地政府高度重视,已成立调查工作组进行核查整改。根据矿道网的资料,山西地区部分氧化铝厂面临强制停产,涉及年产能约660万吨。山西地区共有15家氧化铝生产企业,总年产能约2540万吨,约占全国总产能29.47%。因矿石资源紧缺,多数企业难以达到满负荷生产。2019年一季度山西省氧化铝产量约687.7万吨,占全国产量约30.2%。4月份全国氧化铝产量约582.7万吨,电解铝产量约299万吨,氧化铝供应略为紧缺。若以上三家氧化铝厂全部停产,涉及年产能将达660万吨,相当于一个Alunorte的年产量。

内外盘氧化铝供应格局出现差异,利好沪铝而利空伦铝,预计铝沪伦比值将有望继续走扩,达到2016年11月的峰值8.19。

出口方面,截至5月24日,铝型材出口平均成本为14880.78元/吨,较上周下降69.26元/吨,出口盈利为727.15元/吨,较上周下降175.09元/吨。

2.2境外基本面分析

2.2.1 境外现货升贴水

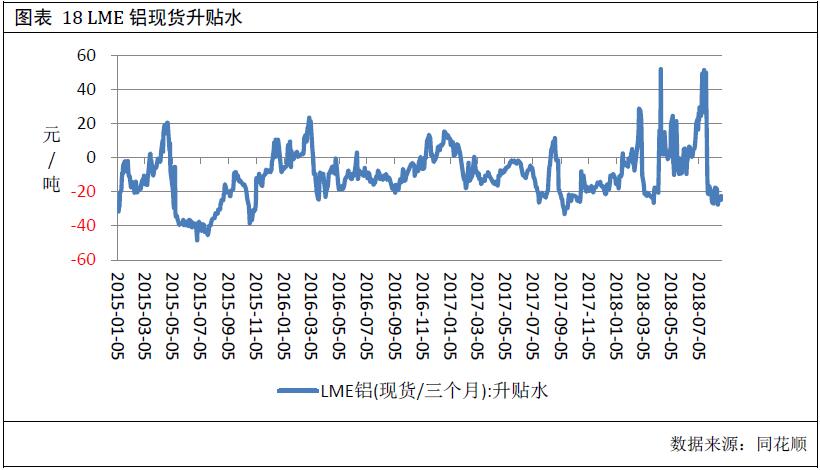

本周,伦铝现货升贴水均值为-32.10美元/吨,较上周走弱10.35元/吨;波动范围:-34~-29。2017年同期升贴水均值-4.61美元/吨。本周升贴水均值处于5年同期的最低位。

截至5月24日,LME铝库存为1208900吨,较上周减少31075吨。注销仓单为467325吨,较上周减少14925吨,注销仓单占比为38.66%,较上周降低0.23个百分点。本周库存水平处于近5年同期的第2低位。

5.后市展望

综上所述,宏观氛围偏空,利空伦铝。技术上看,周K线收得较长下影,MACD指标钝化,预计下周伦铝承压运行,运行区间1750-1850,关注宏观事件对伦铝的影响。

国内方面,库存快速下降,而且氧化铝企业被要求限产整改,氧化铝价格有支撑,铝市基本面向好。技术上看,周级别KDJ指标出现死叉,MACD指标红柱缩短,。预计下周沪铝震荡运行,运行区间14200-14600。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!