其他频道

1.行情回顾本周,市场担忧采暖季不及预期,令铝价回落。沪铝主连开盘价14325元/吨,收盘价14145元/吨,周跌165元/吨,或1.15%。波动范围14015~14360元/吨。成交量增加5664手至847320手,持仓量增加44174手至234440手。

图1:沪铝主连合约走势

本周,美元震荡运行,开盘价95.274,收盘价95.656,周涨0.415或0.44%。波动范围:96.090~94.772。

图2:美元指数走势图

外盘方面,本周受美元走弱提振,伦铝回暖。开盘价2036美元/吨,收盘价2006.5元/吨,周跌24美元或1.18%。波动范围:1996.5~2044.5。成交量减少15956手至54455手。持仓量减少22834手至650302手。

图3:伦铝走势图

2.基本面分析

2.1国内基本面分析

2.1.1现货价格及价差变化

上海地区现货均价为14146元/吨,较上周下跌162元/吨,波动范围:14050~14290元/吨。上海地区现货贴水期货53.00元/吨,较上周走强20元/吨,波动范围:-95~-10元/吨。

华南地区现货均价为14176元/吨,较上周下跌182元/吨,波动范围:14070~14320元/吨。比上海地区高30.00元/吨,价差较上周扩大20.00元/吨。华南地区现货贴水期货23.00元/吨,较上周无变化,波动范围:-75~20元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

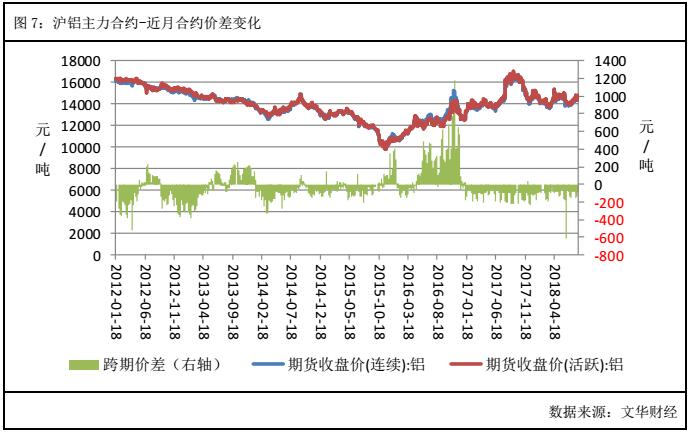

2.1.2 跨期价差变化

跨期价差方面,本周近月合约升水于主力合约,均值为4元/吨,环比上周走强49.00元/吨,波动范围-35~30元/吨。沪铝跨期价差走强,主要是因为广东地区消费持续向好,前期库存下降明显和上期所铝仓单交易有补贴,仓单交易活跃。

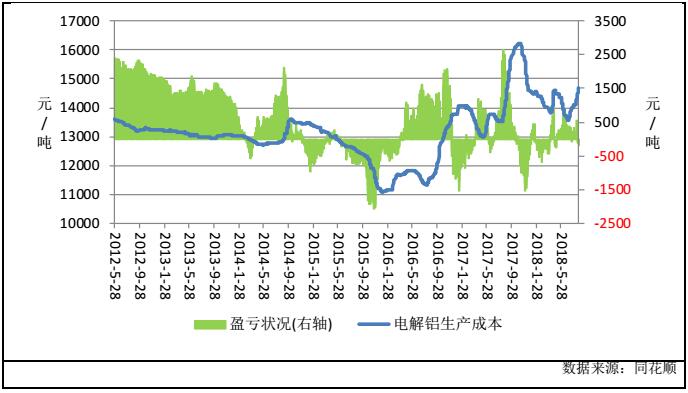

2.1.3电解铝生产成本分析

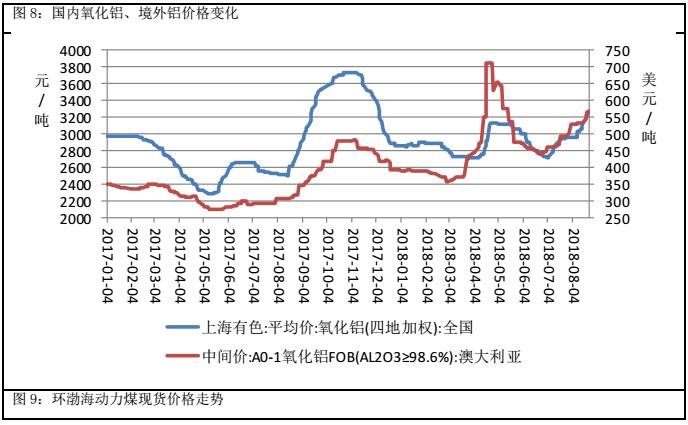

本周,国内氧化铝均价为3052元/吨,较上周下跌119.40元/吨。澳大利亚氧化铝FOB均价为508.6元/吨,折合人民币3519.88716元/吨,较上周下跌485.09元/吨。本周境内外氧化铝价格均有下调,对电解铝的成本支撑减弱。

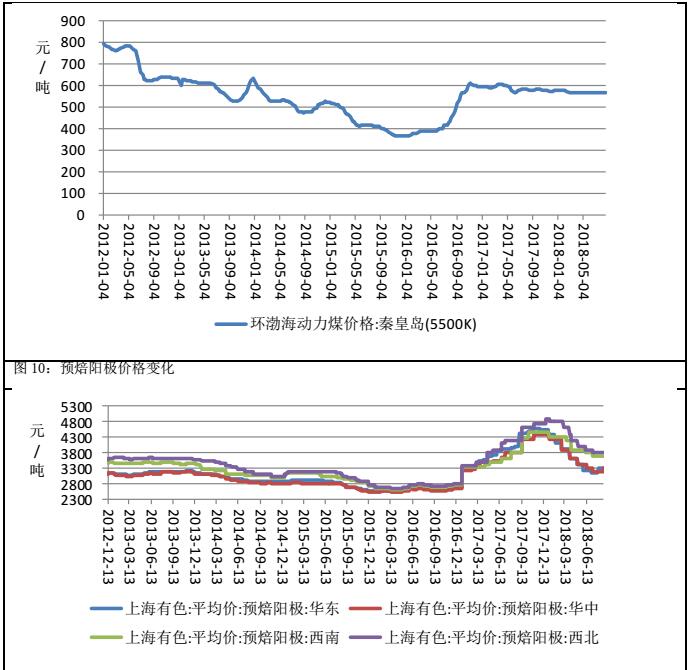

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。

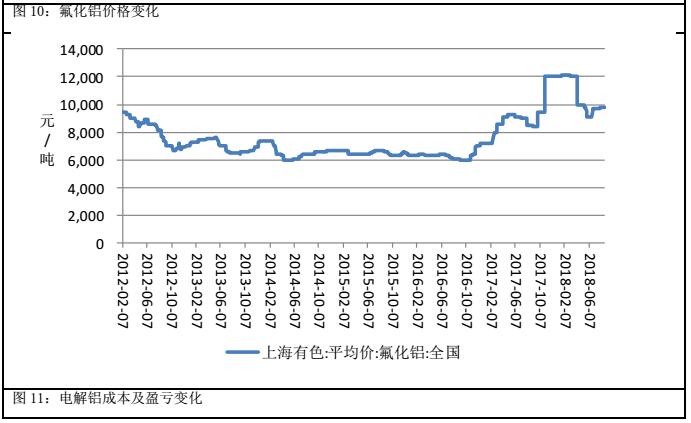

预焙阳极均价为3802.1875元/吨,较上周下跌49.56元/吨。波动范围3660~4100元/吨。

氟化铝均价为11100元/吨,较上周上涨1000元/吨。

生产成本方面,本周电解铝生产平均成本为14491.00元/吨,较上周下跌208.54元/吨电解铝平均亏损345.00元/吨,盈利水平较上周提高46.54元/吨。电解铝成本支撑依然存在,铝价下行空间或有限。

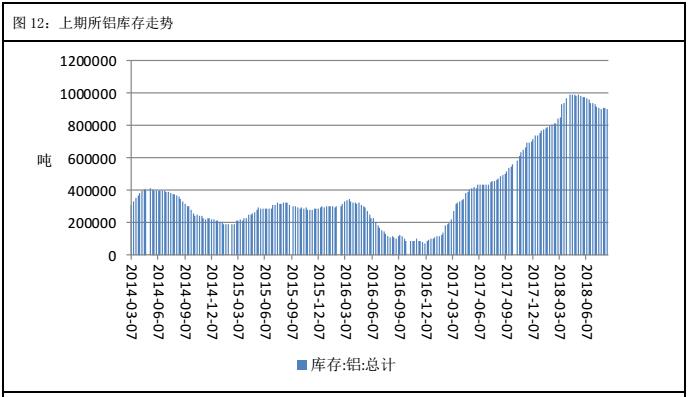

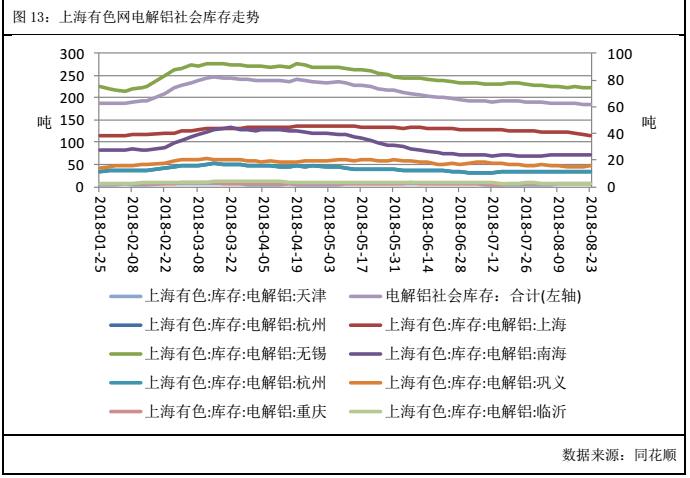

2.1.4库存分析

截至10月19日,上海期货交易所铝库存为820675吨,较上周下降22001吨;其中期货库存为632931吨,较上周下降23475吨。社会库存方面,截至10月18日,SMM统计的5地电解铝社会库存为168吨,较上周下降2.90吨。社会库存亦下降,利好铝价。

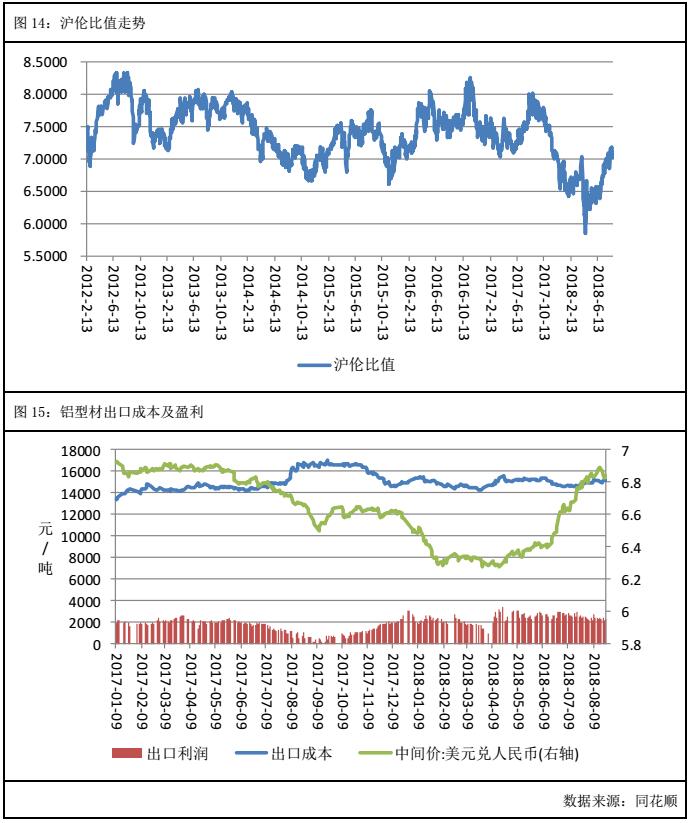

2.1.5沪伦比值及出口盈亏

本周沪伦比值均值为7.0266,较上周下降0.0109,波动范围6.9675~7.0670。本周沪伦比值低于近6年均值7.3704。

出口方面,截至10月18日,铝型材出口平均成本为14829.72元/吨,较上周下降150.95元/吨,出口盈利为2578.50元/吨,较上周提高15.35元/吨,铝型材出口盈利水平较高,为今年铝市的亮点,利好铝价。

2.2境外基本面分析

2.2.1 境外现货升贴水

本周,伦铝现货贴水于期货,升贴水均值-7.375美元/吨,较上周走弱1.88元/吨;波动范围:-9~-5.5。本周外盘现货升贴水维持正常水平,对伦铝影响中性。

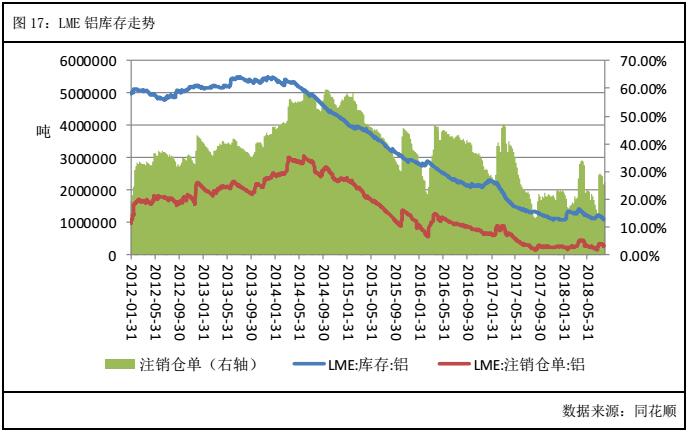

截至10月19日,LME铝库存为1066725吨,较上周增加133225吨。库存水平下降至5年低位。注销仓单为292225吨,较上周减少27650吨,注销仓单占比为27.39%,较上周降低6.87个百分点。注销仓单下降明显,而且库存已经处于近6年来最低水平,表明后期伦铝下降速度可能放缓。

5.后市展望:

综上所述,外盘方面,境外库存下降至5年低位,且境外美铝西澳氧化铝工厂工已经停止罢工,预计短期境外氧化铝供应紧张程度不会进一步加剧。,境外氧化铝价格难有上涨动能,利空伦铝,而且宏观氛围尚不稳定,中美贸易摩擦还未出现缓和迹象,难以提振有色金属。技术上看,周K线继续受布林带中轨压制,MACD指标绿柱放大,预计下周伦铝持续震荡运行,运行区间2000-2200美元。关注中国减税政策对价格的影响。

国内方面,氧化铝价格维持弱势,电解铝成本支撑或减弱,但近期国家领导人发表一系列提振经济的言论,金属市场氛围或回暖。技术上看,日K线沿布林带下轨运行,且MACD指标双线向下发散,预计下周沪铝震荡运行,运行区间14000-14500。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!