其他频道

内容摘要:

宏观:中美贸易磋商急转直下扰动金融市场情绪

电解铝:贸易摩擦升级未能削弱铝价强劲支撑

氧化铝:山西环保问题受央视曝光市场惜售情绪上升

电解铝产能:5 月新增开工产能规模大幅回升

行情预测:近强远弱基本面支撑铝价高位震荡

逻辑:国内铝锭供应偏紧,导致近月拉升,沪铝结构偏强,支撑价格偏强震荡,但5-6 月大量复产、新增产能将缓解供应偏紧局面;宏观层面因中美贸易摩擦扰动,市场避险情绪上升。预计短期价格震荡回升,注意中美贸易谈判变化对市场情绪带动。

策略:逢低短多或观望,逢高可以关注空单。

一、行情回顾

(一)宏观:中美贸易磋商急转直下扰动金融市场情绪本周市场焦点集中在中美贸易磋商急转直下的局势,牵动金融市场情绪波动,受此影响股市暴跌,人民币快速贬值,商品市场震荡下挫,周五市场状况来看情绪有所平复。

5 月5 日(周日),特朗普突然发布推特威胁对进口自中国2000 亿美元商品加征关税,5 月8 日美国官方证实将在10 日(周五)进口自中国2000 亿美元商品关税自10%上调至25%;不过在特朗普加征关税之际,市场担忧马上进行的第十一轮贸易磋商可能取消,但实际仍在9-10 日继续举行,磋商成果有限,有消息表明美国将增加对剩余2600 亿美元产品关税,贸易摩擦又继续升级迹象。

其他方面,4 月金融数据环比回落,经济企稳基础偏弱。4 月新增社融1.36 万亿,环比腰斩,4 月一般贷款需求大幅下降是社融不及预期的主要原因,显示企业真实需求不足,4 月金融数据大幅回落反映了货币政策宽松并未拉动市场需求大幅回升。此外,中国4 月出口负增长,进口增速创6 个月新高,反映了内需企稳,近期中美贸易摩擦升温,外需偏弱态势将愈发清晰。

(二)电解铝:贸易摩擦升级未能削弱铝价强劲支撑

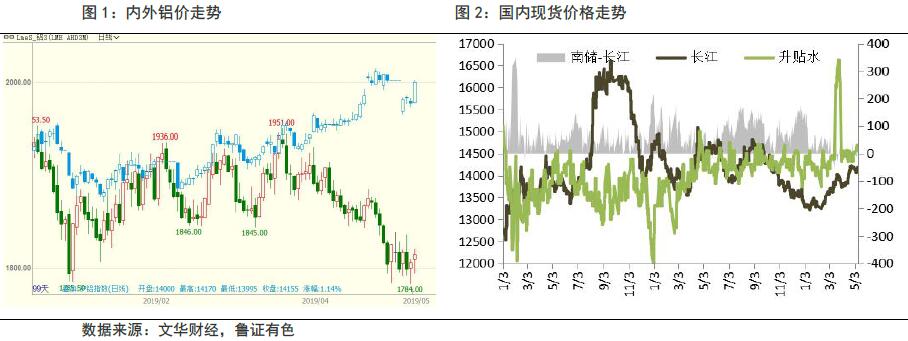

电解铝方面,本周铝价继续维持高位震荡走势,多次下测万四关口,中铝国贸大量收货令现货表现愈发强劲,现货及近月升水支撑铝价走强,去库存依旧维持高速去化,此外,中美贸易摩擦情绪缓和也起到重要推动作用;受库存回升及中美贸易摩擦升级影响,LME 铝价表现震荡偏弱,沪伦比值维持高位。

消息方面,山西中铝华圣8 日开始继续减产,预计本月底将剩余15 万吨减产完毕;4 月未锻轧铝及铝材出口49.8 万吨,3 月出口为54.6 万吨;央视点名批评山西吕梁地区氧化铝厂环保问题,政府勒令问题企业停产整顿,中铝国贸随即发布氧化铝最低限价通知,上调100 元/吨至2950 元/吨。

沪铝主力1906 周五收盘报14170 元/吨,较30 日(周二)下跌5 元/吨,LME 三月铝报1808.5 美元/吨,较30 日下跌11.5 美元/吨,周五沪伦比7.84 上涨0.06;周五长江现货铝锭报价14180 元/吨,同期下跌10 元/吨。

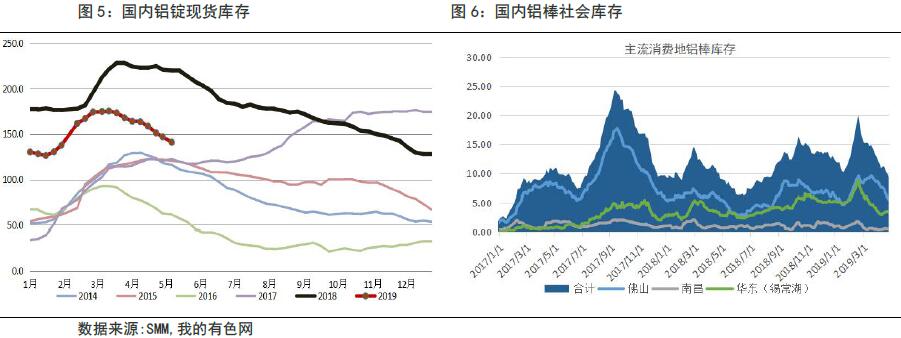

库存方面,9 日(周四)SMM 铝锭库存报140.9 万吨,较29 日下降6.1 万吨,五一假期依旧保持高速去化;9 日钢联铝棒库存报9.95 万吨,较29 日增加5500吨,华东库存增加较多。

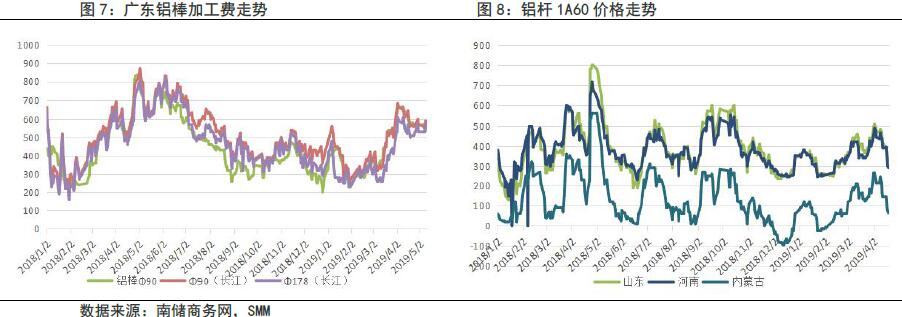

加工费方面,铝棒加工费持稳,供需变化不大,依旧表现偏紧,但周五价格大幅回升,贸易商出货热情较高,价格小幅回落。主流地区仓库自提佛山500-560元/吨,无锡360-440 元/吨,江西360-380 元/吨,临沂送到440-480 元/吨,佛山、临沂小幅回落。

(三)氧化铝:山西环保问题受央视曝光市场惜售情绪上升

本周氧化铝价格继续回升,北方地区高低价差拉开,显示部分贸易商低价成交活跃;本周广西信发再减产一条生产线,导致西南地区现货供应偏紧,此外央视公开报道山西吕梁地区部分氧化铝厂赤泥环保问题,地方政府责任问题企业停产,但目前企业实际生产正常,引发市场担忧氧化铝供应偏紧预期,待价而沽的情绪上升,特别是中铝国贸10 日再度发布最低限价通知,上调氧化铝价格100 元/吨至2950 元/吨。国际方面,印度Hindalco 旗下45 万吨氧化铝厂4 月因赤泥泄漏停产,已着手向市场寻购氧化铝,受人民币贬值,短期内外进出口窗口不大。

氧化铝开工方面,广西信发因矿石供应紧张,4 月底再减产一条生产线,目前开工产能200 万吨;中铝河南4 月下旬因矿石供应紧张,减产100 万吨,目前运行产能100 万吨。新增开工方面,博赛水江氧化铝厂达产4 月达产40 万吨,剩余40 万吨待复产;鲁渝博创50 万吨复产项目3 月底实现达产;香江万基技改项目基本完成,恢复满产运行,国电投贵州务川氧化铝厂100 万吨项目预计6月达产;靖西天桂铝业投产预期推迟,或因矿石供应不足。截至目前统计,将实时减产产能495 万吨,去掉重复统计,考虑到部分压产、检修产能预计约590 万吨。累计新开工产能190 万吨。

近期氧化铝价格快速回升,然而氧化铝开工未增反降,部分企业仍因环保改造、矿石供应不足、环保督察等因素产量有所压制,相比而电解铝5 月产能大幅回升,当期观察氧化铝供需平衡已转强,平衡转向稍有偏紧,且中铝等大型氧化铝生产企业挺价惜售情绪较浓,价格仍处于上升通道中,预计将支撑氧化铝价格继续回升。

矿石方面,近期环保督察力度加强,各地仍面临矿石供应紧张问题,特别是山西地区被点名批评环保问题,短期内难有下调空间,甚至可能因政策再度面临紧张局面,导致企业复产、提产不足,氧化铝产出下降。

山西地区本周矿石价格保持稳定,受环保各方面的影响山西地区矿山开采情况始终不理想,同时孝义等地对于高品位矿石的需求又居高不下,从而导致山西地区的国产矿石价格始终难有改变,孝义、吕梁等地含铝60%,铝硅比5.0 品位的矿石僵持在500 元/吨左右裸价到厂,个别氧化铝厂采购价格由上个月510元/吨下调至500 元/吨,调整幅度较小,持续高位的矿石价格使得氧化铝成本端始终居高不下。河南地区本周矿石价格变化不大,三门峡地区含铝60%,铝硅比5.0 品位的矿石个别氧化铝厂收矿价格含资源税到厂位于450 元/吨,折算裸价到厂则位于415 元/吨左右。河南地区很长一段时间以来国产矿石价格一直在向下,主要原因为部分企业减产导致矿石需求减弱,再一点为进口矿石的大量涌入河南地区对于国产矿石的价格造成了进一步的冲击,洛阳香江万基铝业有限公司前后已到达连云港3 船每船20 万吨左右的铝矾土,叠加则高达60 万吨,进口矿石生产氧化铝单耗基本在2.6-2.7 吨。南方地区近期矿石市场保持平静,虽然环保方面并没有新的政策出台,但环保压力始终没有放松的迹象,广西地区政府打击非法采矿的手段依旧较为强硬,使得民采矿以及“鸡窝矿”产出矿石量较少,氧化铝厂也仅可以使用自采矿石,个别氧化铝厂近期由于自有矿山方面出现一些问题导致对于氧化铝生产方面也产生了一定的影响。贵州地区氧化铝厂基本为自采矿以及民采矿相结合,矿石市场价格波动同样较小,含铝60%,铝硅比6.0 品位的矿石依旧位于300 元/吨以上裸价到厂,供应情况近期较为稳定。(百川资讯)

(四)电解铝产能:5 月新增开工产能规模大幅回升

鲁证期货整理产能方面,截止本周五,国内电解铝开工产能3687.25 万吨(部分产能有修正),较上周同期增加6.3 万吨,海鑫、溢鑫达产,溢鑫起投下一个10 万吨,苏源起投10 万吨,美鑫、德保百矿启动缓慢,魏桥快速复产。

新增产能方面,新恒丰据悉已启动二期25 万吨产能投产;云铝溢鑫、海鑫项目受到政策支持,加快投产,预计溢鑫一期23 万吨、海鑫34 万吨将年内达产;获得指标置换营口鑫泰铝业也将近期启动剩余部分13.75 万吨产能;云南神火一期45 万吨打响9 月中旬投产战役;山西中铝华润铝业开始二段12.5 万吨投产,预计6 月中旬实现投产完毕,但电力问题依旧是制约因素。二季度新增产能投放表现强劲,产能扩张超预期。

复产方面,山东魏桥采暖季限产产能开始复产,复产总量在60-70 万吨,预计5月底复产完毕。西部水电本月底开始复产,百河再生月底复产完剩余10 余台槽,因青海电价继续下调3 分,企业盈利改善。据悉中铝连城、甘肃东兴铝业获得电价优惠,有望实现复产,合计复产产能高达50 万吨。

减产产能方面,山西中铝华圣剩余15 万吨8 日起快速停槽,预计本月底实现全部停产。年初迄今已有60.5 万吨减产。

二、行情预测:近强远弱基本面支撑铝价高位震荡

本周中美贸易摩擦意外升级,受市场避险情绪拖累,铝价大幅下挫,但基本面支撑强劲,价格回到高位,表明贸易摩擦对铝价拖累影响有限,18 日(下周六)特朗普将对汽车关税做出决定,若朝恶性摩擦发展,将对全球贸易造成重大冲击,贸易摩擦最终将影响经济需求,进而从长端压制金属需求;不过从短期来看,影响有限,需关注中美贸易磋商转好的利好推动。另一方面,短期去库仍将持续高速状况,尽管电解铝开工加速回升,但产出仍需时日,需有待去库放缓验证,铝棒加工费提前转弱或许是较好的验证信号。

逻辑:国内铝锭供应偏紧,导致近月拉升,沪铝结构偏强,支撑价格偏强震荡,但5-6 月大量复产、新增产能将缓解供应偏紧局面;宏观层面因中美贸易摩擦扰动,市场避险情绪上升。预计短期价格震荡回升,注意中美贸易谈判变化对市场情绪带动。

策略:逢低短多或观望,逢高可以关注空单。

三、一周价格回顾

四、一周重点新闻

1. 美方宣布对2000 亿美元中国输美商品的关税从10%上调至25%

据商务部新闻办公室消息,5 月10 日,美方已将2000 亿美元中国输美商品的关税从10%上调至25%,中方对此深表遗憾,将不得不采取必要反制措施。第十一轮中美经贸高级别磋商正在进行中,希望美方与中方相向而行、共同努力,通过合作和协商办法解决存在的问题。

2.原材料工业司:严控电解铝新增产能严格执行产能置换降低大工业用电成本

5 月7 日,工业和信息化部原材料工业司组织召开铝行业运行分析座谈会,会上指出当前氧化铝、电解铝仍面临产能过剩风险,须继续保持严管严控电解铝新增产能的高压态势,严格执行产能置换;加快推进兼并重组;加快推动电力体制改革,推进公平用电,降低大工业用电成本;积极扩大铝应用,挖掘新的消费增长点,加快行业智能化改造和集群化发展,推进铝行业转型升级。

3. 杭州锦江集团和AIS 国际集团达成几内亚铝产业全面战略合作并签约

4 月28 日,杭州锦江集团与AIS 国际集团就几内亚铝产业达成全面战略合作并签约。几内亚是世界最丰富的铝土矿产资源国之一,该国政府对协作投资氧化铝项目、发展本国民族铝工业项目意愿迫切。根据协议,锦江集团将全力辅助AIS 国际集团在几内亚建设年产200 万吨氧化铝的项目。

4.云南其亚金属绿色低碳水电铝材一体化项目开工

4 月29 日,云南其亚金属有限公司绿色低碳水电铝材一体化项目在鹤庆兴鹤工业园区西邑工业区长坪子举行开工仪式。本次开工的项目为一期年产35 万吨水电铝、40 万吨炭素项目。鹤庆县委书记陈绍明在在致辞中表示后续将切实加大水电铝材产业链的招商工作力度,大力引进铝制品精深加工企业,打造铝制品生产加工出口全产业链,力争早日建成独具特色的云南水电铝材精深加工产业园。

5.Amrun 将推动澳大利亚在全球铝土矿实力

据惠誉全球铝行业报告,力拓投资26 亿美元,位于昆士兰州的Amrun 项目正在巩固澳大利亚作为世界顶级铝土矿生产国的地位。Amrun 铝土矿项目2018 年12月开始生产,并逐步向年产能2,280 万吨/年的满产状态提升产量。此外,在澳大利亚铝土矿重点项目还有昆士兰州北部的Metallica Minerals 的Urquhart项目,预计2019 年产量650 万吨;韦帕北部Metro Mining 铝土矿项目,2019年目标产量350 万吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!