其他频道

一、行情回顾

(一)宏观:中方反制美国 3000 亿美元关税计划 金融市场震荡

本周周内宏观事件不多,周五中美贸易战再度升温,中国反制美国 3000 亿美元关税计划。

本周德法制造业 PMI 好于预期,有所改善,相比之下,美国 8 月 Markit 制造业 PMI 初值为 49.9,为 2009 年 9 月以来首次跌至 50 下方,美元转为走弱;然而 美联储周三公布 7 月会议纪要,包括委员们周内讲话仍强调 7 月降息仅是中期 政策调整,给市场 9 月预期降息泼了不少冷水,周五美联储鲍威尔释放出微弱 的“鸽派”信号,但随着中美贸易摩擦升级,美元也受到拖累,跌破 98 关口。

中美贸易方面,周五晚间,中国国务院关税税则委员会发布公告,宣布对原产 于美国的约 750 亿美元进口商品加征 10%、5%不等关税,分两批自 2019 年 9 月 1 日、12 月 15 日起实施。另一份公告则宣布,自 4 月份以来一直暂停的对美国 汽车征收 25%关税和对汽车零部件征收 5%关税将于 12 月 15 日生效。随后美国 宣布将把现有的从中国进口的 2500 亿美元商品的关税从 25%提高到 30%;另外, 9 月 1 日起,美国将对剩余的 3000 亿美元中国商品征收幅度从原定 10%提高至 15%的关税。随着中美贸易摩擦的不断升级,人民币开始加速贬值,周五离岸人 民币跌破 7.1 关口,中美贸易摩擦呈现更加复杂化,全球金融市场关切最大问 题还是担忧不断升级的中美贸易战可能拖累全球经济,包括美国经济。

(二)电解铝:大面积减产提振铝价上扬

电解铝方面,本周沪铝在多番减产消息刺激下,铝价创年内新高,沪铝主力最 高至 14455 元/吨。一是上周魏桥因台风引发洪水导致大量减产消息继续发酵, 调研消息显示魏桥已停产 60 万吨,且短期难以迅速启动;周一新疆信发发生漏 炉爆炸事件,50 万吨系列产能全部停产;周四四川阿坝州爆发洪水,电力公司 下调负荷,阿坝铝厂被迫停槽 23 台,折算运行产能下降 2.3 万吨左右;周天宁 夏锦宁铝镁将于 9 月初停产 11 万吨置换至内蒙古锦联铝材,此置换计划终于得 以实行;此外,市场传闻忠旺将继续减产 20 万吨,将老厂产能全部停产,不过 消息暂未得到完全证实,此前忠旺已减产 20 万吨左右。此外,青岛港 8 万吨铝 锭、6 万吨氧化铝被国内铝厂即贸易拍得,基本将流入国内市场,给市场增加了 不少供应。巩义地区铝加工企业按照当地环保治理要求限产,该地区低迷贴水 状况已持续一个多月。

突发性大幅减产消息对沪铝提振作用较为显著,持仓量大幅上升,但成交量始 终上不去。尽管减产消息强劲、基本面预期也不错,但价格走的异常艰难,反 映了沪铝产业主导性强,投机需求弱,难以有效推动大行情,价格运行相对理 性。从基本面来看,今年春节提早近一年,且减产前产能已回升至 3700 万吨以 上,库存仍高居 100 万吨以上,短期突发性减产对供给冲击有限,仅强化了中 期库存去化,但在宏观面避险情绪强劲、需求面疲软的背景下,沪铝上行空间 受到了制约。

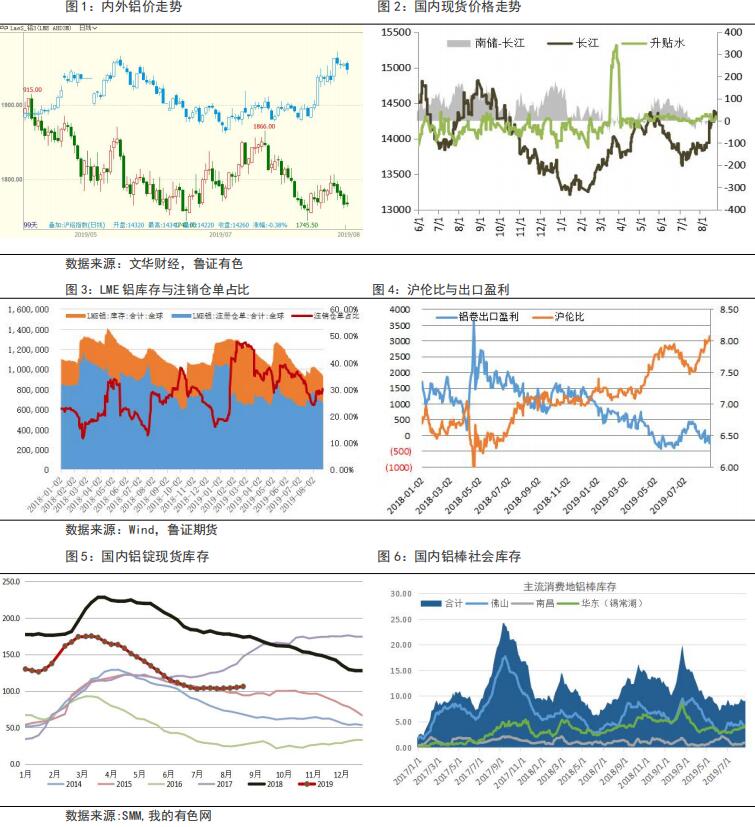

内外价格方面,沪铝与伦铝走势继续分化,沪铝继续攀升,周五 15:00 收盘最 高至 8.08,外盘对国内减产消息没有太多反映,仍深陷在低迷的宏观面中。4 月份以来沪铝比大幅攀升对国内铝材出口造成严重冲击,尽管人民币大幅贬值, 仍难以抵挡出口比价优势大幅下降,铝材出口数量已呈现出逐月递减态势,在 当前状况下预期年内改善预期不大。

周五沪铝主力 1910 报 14285 元/吨,较上周同期上涨 115 元/吨,LME 三月铝 15:00 报 1768.5 美元/吨,较上周同期下跌 18.5 美元/吨,沪铝比 8.08 较上周同期上 涨 0.12,长江现货铝锭报价 14300 元/吨,较上周同期上涨 50 元/吨。

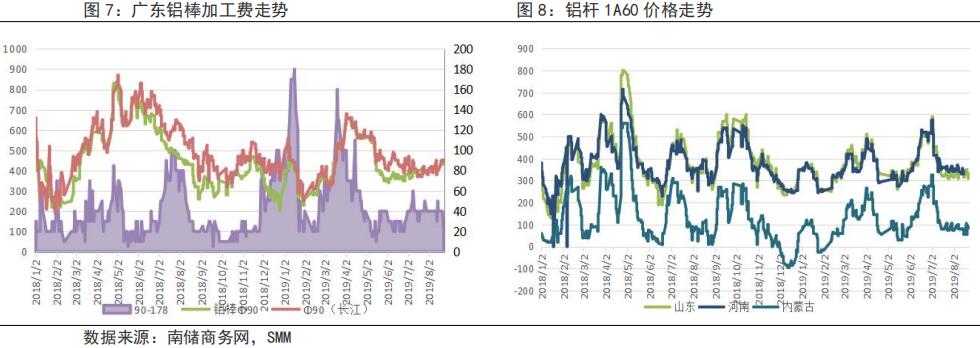

库存方面,截止本周四,SMM 统计国内铝锭库存 106.3 万吨,较上周同期增加了 1.2 万吨,华东、华南库存增长显著;铝棒库存方面,截止本周四,钢联统计国 内铝棒库存 9.1 万吨,较上周增加 0.5 万吨,增幅相对较少,因淡季铝棒不少 减产,供给有所下降。

电解铝产能方面,鲁证统计国内电解铝运行产能 3558.85 万吨,较上周增加 9.2 万吨,陕西美鑫铝业达产、兴仁德高铝业投产,魏桥铝电、甘肃东兴、西部水 电继续复产等,不过大规模减产使得运行产能阶段性下降 100 多万吨,部分产 能将在未来两月内迅速恢复。截止目前,年内新增电解铝产能 154 万吨,减产 产能 226.3 万吨,复产产能 65 万吨。

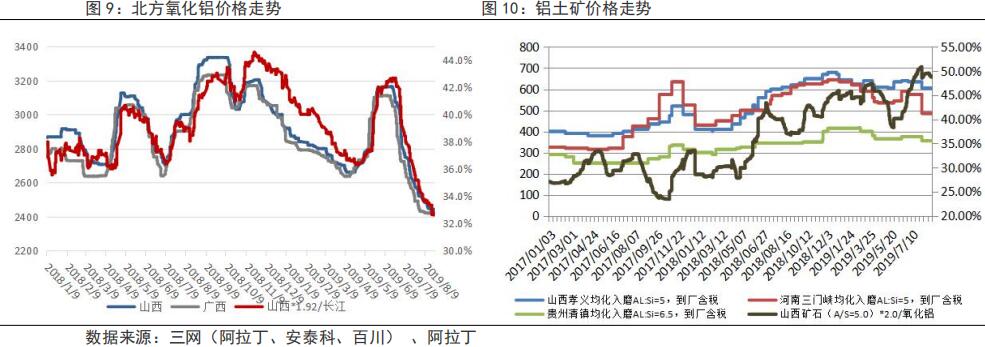

铝棒铝杆加工费方面,受信发、魏桥减产影响,铝棒加工费引来快速上涨,上 述两家企业有大量产能生产铝棒,预期接下来供给将有所下降,不过周五铝价 下跌,挫伤了市场挺价热情,加工费有所回落。佛山市场铝棒加工费报 410-430 元/吨,较上周上涨 20 元/吨,南昌市场铝棒加工费送到均价报 290 元/吨,较 上周上涨 40 元/吨,无锡市场铝棒加工费报 360-430 元/吨,较上周上涨 20-30 元/吨,临沂地区加工费送到均价 360 元/吨,变化不大。

(三)氧化铝:意向价格上涨 成交量偏少

氧化铝方面,本周氧化铝价格修复性反弹,铝厂、氧化铝厂意向价格都有不同 程度的上升,氧化铝意向出货价格基本都在 2520 以上,山西地区成交价格在 2500-2530 元/吨,不过成交量并不大,显示市场活跃度偏低。

氧化铝开工方面,继续小幅下降,但产能恢复量预期将比较大,山西信发化工 检修焙烧一条线,而兴安化工检修近日将基本完成,兴华科技 55 万吨改造近日 也将基本完成,氧化铝产能将有所恢复,特别是近期大面积减产,使得氧化铝 供需形势又再度恶化,短时间内恐难改善。截止本周末,鲁证期货统计,国内 氧化铝开工产能约 6940 万吨,较上周下降 45 万吨。

矿石方面变化不大,不过大型运动对矿石开采造成一定影响。山西孝义地区部 分氧化铝企业采购含铝 60%,铝硅比 5.0 品位的矿石仍旧位于 470-500 元/吨的 高位,矿石的品质要求不一。而除了孝义地区之外原平、晋中等地含铝 60%,铝 硅比 5.0 品位的矿石基本位于 440-470 元/吨区间内裸价到厂。河南地区本周国 产矿石价格维持平稳,当地含铝 60%,铝硅比 5.0 品位的国产矿石基本位于 380-450 元/吨区间内裸价到厂。

目前氧化铝价格处于亏损修复性反弹中,整体反弹预期不大,贸易活跃度低, 流通需求较少,加上近期大面积减产,使得这一反弹空间受到打压,预计价格 上升空间不大,但中后期随着电解铝产能回升,供应将有所偏紧。

二、行情预测:减产消息情绪逐渐消化 后期关注库存去化

近期市场仍然笼罩在不断升级中美贸易战中,市场避险情绪上升;另外,美国 相对强劲的经济,使得美联储降息动作谨慎,引发特朗普强烈不满,美元指数 偏强运行打压金属价格,短期内恐难以明显改善。

基本面方面,尽管大面积减产提振铝价上涨,不过涨幅远低于市场预期,反映 了空头保值需求强劲,随着时间推移,消息助长情绪将逐渐消化,只能看中期 库存库存去化预期了,预计短期价格仍然偏强运行。

逻辑:中美贸易战复杂化,市场避险情绪上升;大幅度减产强化中期库存去化, 沪铝价格支撑强劲,预计短期铝价维持震荡偏强运行,宏观面及需求制约铝价 上升空间。

策略:14400 以上布局空单,短线 14000-14500 区间操作。

三、一周价格回顾

四、一周重点新闻

1.四川明确精准输配电价政策 符合条件的用电企业均可享受全水电交易

日前,四川省关于落实精准电价政策支持特色产业发展有关事项的通知下发, 明确精准电价政策的输配电价。对符合国家产业政策、环保政策和节能减排政 策的电解铝、新型电池等纳入精准电价政策支持范围,电解铝输配电价参照存 量输配电价政策执行。其中,广元电解铝到户电价不高于 0.30 元/千瓦时。

2.山西运城将全力打造国家新型铝镁合金等三大产业基地

山西省运城市将立足本地产业基础,全力打造国家新型铝镁合金、中西部精品 钢、汽车与新能源汽车三大产业基地,进一步推动工业转型升级。目前三大产 业基地规划均已通过专家论证。国家新型铝镁合金基地建设确立了“一中心两 试点五园区”的“125”规划布局,“1”即建设国家级铝镁合金创新中心,“2” 即积极争取“煤电铝材一体化改革试点”和“电力体制改革综合试点”两个试 点,“5”即培育发展河津、永济、平陆、盐湖、闻喜等五个园区。

3.全球 7 月原铝产量增至 540.5 万吨

全球 7 月原铝产量增至 540.5 万吨,6 月修正后为 527.5 万吨。全球(不包括中 国)7 月原铝产量为 220.5 万吨,较 6 月增加 5.3 万吨,较去年同期减少 5,000 吨。中国 7 月原铝产量预估为 305 万吨,6 月修正后为 297.3 万吨。

4.2019 年 1-6 月原铝市场供应缺口为 49.2 万吨

2019 年 1-6 月原铝市场供应缺口为 49.2 万吨,?2018 年全年为缺口 71.3 万吨。 2019 年 1-6 月原铝需求量为 3110 万吨,较 2018 年同期增加 54.3 万吨。2019 年 1-6 月原铝产量同比增加 57.3 万吨。

5.伊朗前四月铝产量超 83,000 吨

伊朗本年度前四月(3 月 21 日—7 月 22 日),国内主要铝生产商铝产量 83207 吨,同比下降 32%。分企业来看,伊朗铝业产量 61208 吨,同比增长 1%,产量位列第一;其次是 Hormozal 铝业产量 10632 吨,同比下降 72%;第三是 Almahdi 铝业产量 9800 吨,同比下降 59%。截至 7 月 22 日,伊朗当月铝产量 21031 吨, 同比下降 31%。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!