其他频道

摘要:需求端来看,时间点为传统型材旺季,但随着国家对房地产行业出手严控,据世铝网调查多地反映严控施工,导致建筑型材订单近期下滑明显,后市并不乐观。在炒作断供逐步退潮之际,且现货升水一直较高状态下,现货铝价有回落的压力。但期货仓单库存维持较少,盘面主力贴水现货月达800元,非常不利于空头移仓,导致盘面做空动能始终不强。总体而言,在铝厂掌握控制权下,铝锭库存料持续偏低,期货近月料持续偏强,铝锭价格料整体继续易涨难跌,总体维持“进二退一”的态势为主。但短期而言供需预期逐步转变,且沪铝换月后贴水较大,现货铝价面临回落压力。下周铝锭价格料震荡回落,仅供参考。

一、一周市场综述:

1、一周国内主要现货价格

节后华东地区到货缓解,长江价格小幅回落,华南地区明显继续偏紧,且两地价差快速修复导致涨幅较大。长江现货先一步走弱,南海仍然偏强。

2、一周相关期货市场表现

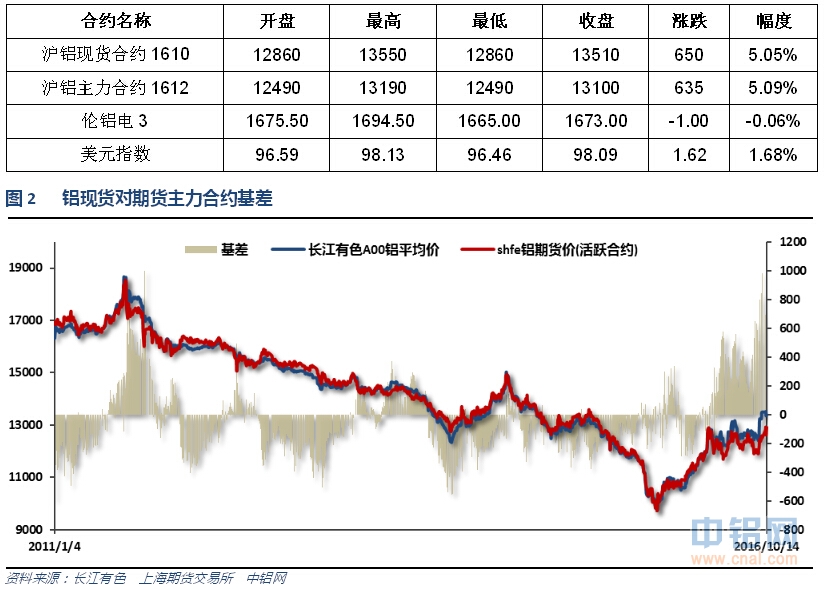

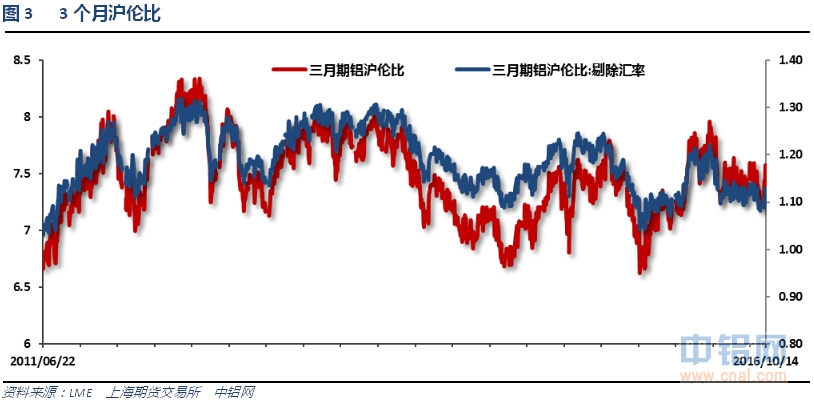

节后期现货价差快速修复,长江升水期货主力由1000左右回落至500左右。伦铝冲高回落沪铝持续走强,沪伦比至7.6左右

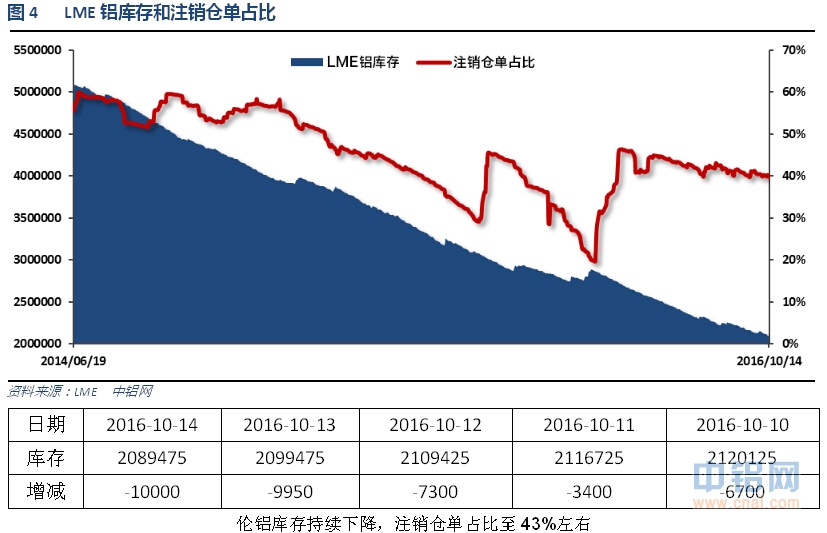

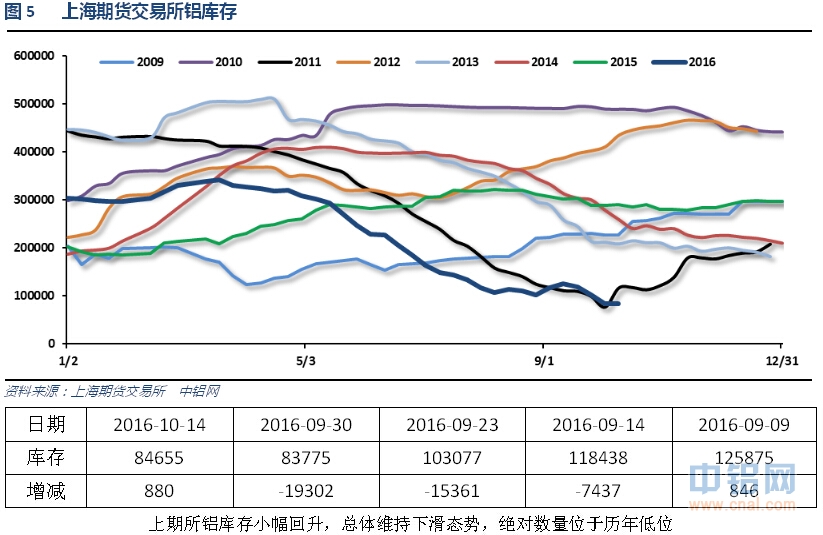

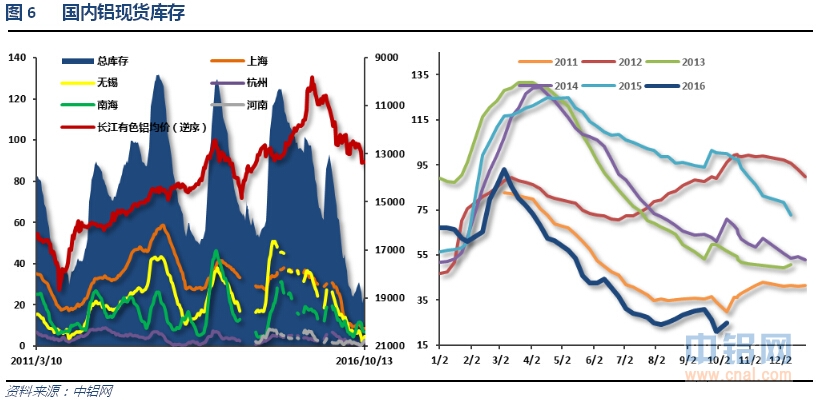

3、每周库存变化

节后无锡地区库存快速回升,广东地区持续下滑,显示两地供应紧张程度不同。总体现货库存继续位于历年低位。

二、一周要闻回顾:

1、美国9月失业率5%,预期4.9%,前值4.9%。美国9月劳动力参与率62.9%,前值62.8%。

美国9月非农就业人口+15.6万,预期+17.2万;8月非农就业人口由+15.1万修正为+16.7万,7月由+27.5万修正为+25.2万。美国9月私营部门就业人口变动16.7万,预期17万,前值由12.6万修正为+14.4万。美国9月制造业就业人口变动-1.3万,预期-0.4万,前值由-1.4万修正为-1.6万。

美国10月8日当周首次申请失业救济人数24.6万,预期25.3万,前值由24.9万修正为24.6万。美国10月1日当周续请失业救济人数204.6万,预期205万,前值由205.8万修正为206.2万。

【美联储会议纪要:决策者们更加接近加息,但仍然对通胀存疑】部分官员决定等待。部分FOMC票委认为应当“相对迅速”地加息。票委们指出9月加息或等待更多数据都有“合理的理由”。票委们基本上认同加息可能性已经得到强化。票委们认为,鲜有迹象表明美国存在通胀压力,通胀方面所取得的进展缓慢。部分票委称,谨慎地加息可能有助于就业市场更加健康。在票委与非票委之间,部分官员称9月份加息与否“都是可能的”。少部分票委担心决议声明中对“目前”推迟加息的表述感到担忧。对于劳动力疲软的程度,委员们观点存在分歧。一些委员认为在没有对劳动力市场施压的情况下,也存在增长空间。数名委员认为9月决定按兵不动是一个势均力敌的决议。数名委员依旧认为海外存在下行风险,大部分委员认为风险基本平衡。

美国9月零售销售环比0.6%,预期0.6%,前值-0.3%修正为-0.2%。美国9月零售销售(除汽车)环比0.5%,预期0.5%,前值-0.1%修正为-0.2%。美国9月零售销售(除汽车与汽油)环比0.3%,预期0.3%,前值-0.1%。

美联储主席耶伦:保持“高压经济”可能是合理的。鉴于利率可能在一段时期内保持在低位、且仅凭低利率不足以在另一轮衰退中带来增长,可能就需要更加清晰的指引。扭转长期性破坏可能要求扩大宽松政策,而不是其他行动。维持宽松政策太久可能有代价,代价可能包括金融稳定和通货膨胀。需对通胀预期如何形成和货币政策如何影响通胀预期展开进一步研究。

2、中国9月财新服务业PMI 52.0,前值52.1。中国9月财新综合PMI 51.4,降至三个月最低,前值51.8。

针对近期运输市场变化情况,10月10日,新疆铁路局下发了《关于调整2016年四季度货运价格策略的通知》,其中规定出局铝锭价差系数控制在8%以内,执行时间为2016年10月13日至10月31日。阿拉丁(ALD)认为,近期因国家运改政策的出台导致铁路运力骤然紧张,而目前恰逢新疆运输农产品、煤炭的旺季,铁路调度压力巨大,同时汽运价格上调后与火车运输运费差距拉大,因此此番运费调整也是正常。调整后,新疆铁路运价优惠将由原来的15%降至8%,相当于在当前的运费基础上增加35元/吨左右。实际上近日对于铝厂而言,眼看铝价强势上涨而发货受限,即使运费上调也会选择抓紧时间发运。该通知下发后,新疆铝企均在采用各种渠道加紧协调车皮,争取在10月13日之前增加运出量,新疆某一站台便发出90组集装箱,预计后面两天仍将加急发运,铝锭在途量料将有所增加。

【铁总公司数据显示,中国1-9月全国铁路货运量19.16亿吨,同比下滑6.31%;9月份铁路货运量2.27亿吨,同比增长4.6%。(注:8月份铁路货运量增长1%,为实现32个月来首增。)

中国9月贸易帐(按人民币计)+2783.5亿,预期+3645亿,前值+3460亿。中国9月出口同比(按人民币计)-5.6%,预期2.5%,前值5.9%。中国9月进口同比(按人民币计)2.2%,预期5.5%,前值10.8%。

中国9月贸易帐(按美元计)+419.9亿,预期+530亿,前值+520.5亿。中国9月出口同比(按美元计)-10%,创今年2月来最大跌幅,预期-3.3%,前值-2.8%。中国9月进口同比(按美元计)-1.9%,预期0.6%,前值1.5%。

中国9月CPI同比1.9%,预期1.6%,前值1.3%。中国9月CPI环比0.7%,前值0.1%。

中国9月PPI同比0.1%,预期-0.3%,前值-0.8%。中国9月PPI环比0.5%,前值0.2%。中国9月PPI意外转正,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。

3、国务院:对钢铁、煤炭、电解铝等产能严重过剩行业,各地不得以任何方式新增产能。

9月底中国进口铝土矿库存量环比下滑0.6%降至3040万吨左右,同比上涨3.3%。9月份中国进口铝土矿消费量在495万吨左右持稳。9月份进口铝土矿库存量继续下滑,但是下滑速度明显放缓。马来西亚铝土矿开采限令延长至12月31日,导致马来西亚铝土矿供应量大幅减少。但是,澳大利亚、几内亚和巴西铝土矿供应量增加。10月份开始,几内亚铝土矿月装船能力将达200万吨左右。中国春节前,消费商将增加库存采购。因此,预计未来三个月中国进口铝土矿库存量将逐渐增加。9月份,中国对进口铝土矿消费量在495万吨左右持稳。山东地区大型氧化铝厂已经逐渐实现满负荷生产,春节前需求不会增加。另外,河南地区氧化铝生产商暂无恢复使用进口铝土矿计划。

9月底中国进口氧化铝库存量减少19万吨至38万吨,环比大幅度下降33%。其中连云港有24万吨进口氧化铝库存,环比减少20%;鲅鱼圈进口氧化铝库存量减少13万吨,环比大幅度56%降至10万;青岛港持有库存4万吨,环比基本持平。9月底进口氧化铝港口库存量大幅度下滑。一方面,由于国产氧化铝价格已经高于进口氧化铝价格,下游消费商大量采购港口现货;另一方面,海外氧化铝供应量有限,中东地区需求高位持稳,导致中国氧化铝进口量持续保持低位。预计今年氧化铝进口量难有缓解,港口进口氧化铝库存将会继续保持低位。

9月国内氧化铝产量为494.3万吨,同比增幅4.79%,环比小幅下降0.66%,但日均产量较8月上涨2.65%,主要是8月意外停产的两家氧化铝企业山西华兴和香江万基逐渐复产影响。10月氧化铝产量预计为529.9万吨,同比增幅为7.83%,日均产量较9月大幅上涨,除以上两家企业持续复产增加产量外,受近期大幅推升的氧化铝价格带动,山东地区氧化铝企业包括中铝山东、鲁北化工开始复产,另外今年初减产的中铝山西近期也选择复产,10月产量预计大幅增加。

9月国内电解铝产量增加至270.5万吨,同比增加6.5%,新增年化运行产能约74.4万吨至3291.1万吨,包括山东魏桥,山东信发,新疆希望,广西百矿等新增产能释放,同期包括甘肃连城,山西兆丰,焦作万方,四川启明星等铝企进一步复产,带动整体运行产能提升。按照当前国内电解铝产能增速,进入10月以后,仍有太原东铝等铝企新增复产,国内电解铝运行产能仍有约30万吨提升空间,预计10月(31天)电解铝产量达281.1万吨。

截至9月底国内铝冶炼企业建成产能4254.8万吨,运行产能3455.8万吨,产能运行率81.22%,较上月回升0.25个百分点。按省份核算产能运行率回升的分别为:四川4.32%,青海1.33%,云南1.26%,广西1.1%,山西1.17%,河南3.63%,湖北1.51%,甘肃2.3%;按省份核算产能运行率回落的为:贵州5.35%,山东1.57%,新疆4.69%。9月份国内建成产能折算增长80万吨,运行产能折算增加75.3万吨。本月共有13家企业出现增产复产情况,运行产能大幅增加。进入10月份,铝企新投及复产情况依然存在,且新建产能规模继续增加,预计产能运行率继续维持在81%上方。

9月份国内铝价大幅上涨,氧化铝、煤炭价格大幅上涨,其他原料价格继续下跌,电解铝成本小幅上涨。综合测算,截至9月底,电解铝企业算数平均生产成本11538.28元/吨,较上月上涨334.12元/吨,行业平均盈利1519.84元/吨;加权平均生产成本10775.73元/吨,较上月上涨110.98元/吨,行业平均盈利1765.72元/吨。同时9月份电解铝运行产能3455.8万吨,亏损产能144万吨,亏损产能占比4.17%。9月份,除福建、河北省份仍处于亏损状态,其余均实现盈利。受煤炭价格大幅上涨影响,山东地区自备发电企业成本大幅上涨,但盈利能力仍在2600元/吨,新疆地区亦超过2800元/吨。9月产能成本中小于10000元/吨的产能增在1289.6万吨,占比33.89%;10000-11000元/吨的产能规模增至1075.2万吨,占比为28.25%;11000-12000元/吨的产能规模增至991万吨,占比26.04%;12000-13000元/吨的产能规模大幅下降358.8万吨;占比9.43%;而产能成本超过13000元/吨的产能规模为91万吨,占比2.39%。

2016年10月,中国电解铝新投及重启产能规模仍十分可观。根据安泰科预测,10月中国电解铝新投及重启产能累计达到约70万吨/年,电解铝运行产能或将超过3460万吨/年。

百川资讯统计,2016年9月中国电解铝按照开工产能加权平均电价为0.2638元/千瓦时,较8月份上涨0.0036元/千瓦时。其中,全国电解铝企业最低综合使用电价0.165元/千瓦时,最高综合使用电价0.495元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的20%;0.20-0.25元/千瓦时对应的开工产能为1006.5万吨,占总开工的30%;0.25-0.30元/千瓦时对应的开工产能为890.8万吨,占总开工的26%。0.30元/千瓦时以上对应的开产能共计占内电解铝总开工的24%。分地区来看,2016年9月中国电解铝照开工产能加权平均电价最低的省份是新疆(0.182元/千瓦时),之后依次是山东(0.223元/千瓦时)、甘肃(0.264元/千瓦时)、宁夏(0.266元/千瓦时)、内蒙古(0.280元/千瓦时)……辽宁(0.410元/千瓦时)仍为全国最高。电解铝用电价格影响因素分析: 1、环保督察影响,使得部分小机组关停;2、煤炭价格上涨,使发电成本上升; 3、汽运限超后煤炭运费价格上涨,促使发电成本上升。

4、中汽协:9月份汽车销量同比增长26.1%,为逾三年半来最快增速,前值增长24.2%。1-9月份汽车销量同比增长13.2%,前值增长11.4%。中国9月份乘用车销量同比增长28.9%,前值增长26.3%。1-9月份乘用车销量同比增长14.8%,前值增长12.8%。9月份新能源车销量同比增加了44%。

三、期货价格分析:

四、下周铝价分析:

节后第一周,华东现货市场库存回升4万吨左右,一定程度缓解现货紧张情况;但广东地区库存持续下滑,且有两地价差倒挂修复因素,南海价格继续跳涨。受期现套利操作影响,期现货基差快速修复至500左右,现货有回落压力。

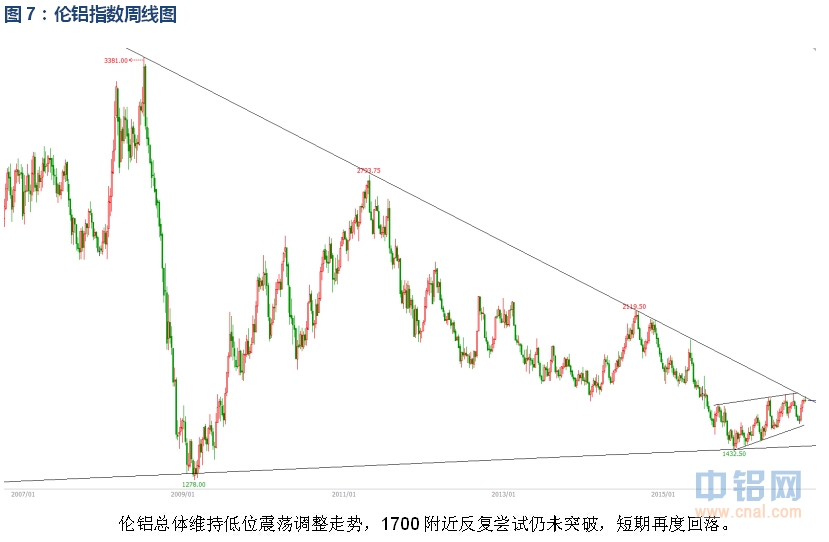

技术面看伦铝1700附近压力较大反复尝试仍未突破,关注进一步走势。沪铝近远月分化严重,近月早已突破盘整区间大幅拉升,远月则仍在年内高点测试。整体短期多头势延续,但面临回落压力。

宏观面来看,美联储年底加息呼声渐起,美元快速走高至98之上,金属价格承压。而中国近期一系列经济数据向好,尤其工业品价格大涨推升PPI 4年来首次转正。近期人民币再次开始贬值,一定程度支撑内盘工业品价格。行业基本面来看,近期主要运输因素扰乱市场,节后华东地区到货4万吨左右缓解供应紧张问题,长江铝价率先回落;但广东地区库存继续下滑,南海价格持续跳涨快速修复两地倒挂问题,且随着运费上涨,两地价差较以往拉大至500以上。近期煤炭、氧化铝和运输成本集体攀升后,电解铝成本大幅增加,在紧平衡状态下铝厂掌握话语权,成本支撑进一步推升铝价预期。近期电解铝产量继续维持缓步增加态势,但今年来铝厂用铝水、铝棒代替铝锭较多,型材加工企业多为采购铝棒加工,铝锭库存和产量数据一定程度失真,但目前铝棒、型材价格均锚定铝锭,市场虽有不合理但也无奈。总体供应端利好不断,期现货铝锭库存维持低位,多头软逼仓、现货紧张预期始终为炒作主线。且近期国务院发改委再度要求严禁新增电解铝产能,如能有效执行则有望从长远彻底改变行业过剩的现状。

需求端来看,时间点为传统型材旺季,但随着国家对房地产行业出手严控,据世铝网调查多地反映严控施工,导致建筑型材订单近期下滑明显,后市并不乐观。在炒作断供逐步退潮之际,且现货升水一直较高状态下,现货铝价有回落的压力。但期货仓单库存维持较少,盘面主力贴水现货月达800元,非常不利于空头移仓,导致盘面做空动能始终不强。

总体而言,在铝厂掌握控制权下,铝锭库存料持续偏低,期货近月料持续偏强,铝锭价格料整体继续易涨难跌,总体维持“进二退一”的态势为主。但短期而言供需预期逐步转变,且沪铝换月后贴水较大,现货铝价面临回落压力。下周铝锭价格料震荡回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!