其他频道

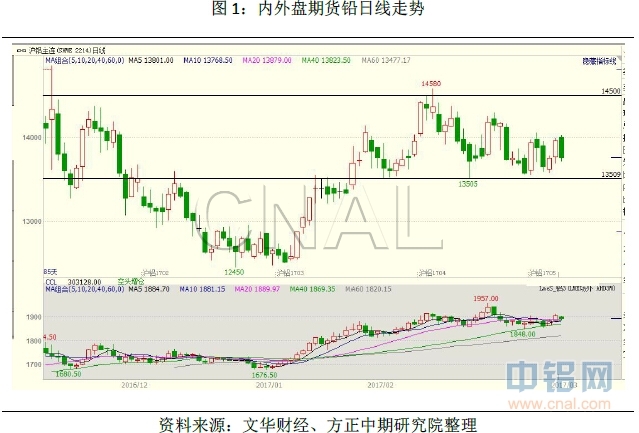

一、本周行情及盘面回顾

截至本周五15:00时收盘,沪铝主力合约收于13760元/吨,周跌幅1.22%,周内成交159.6万手增48万手,周持仓30.3万手增10898手。

二、宏观和基本面情况

(一)宏观及行业信息

美联储周四(3月16日)凌晨宣布加息25个基点并公布政策声明。此次决议声明9-1投票通过,卡什卡里持异议,因其并不希望加息。决议声明显示,预计美联储年内还将加息两次,并称通货膨胀接近目标,风险是对称的。

2017年1-2月份规模以上工业增加值增长6.3%2017年1-2月份,规模以上工业增加值同比实际增长6.3%(下同,增加值增速均为扣除价格因素的实际增长率),较2016年12月份加快0.3个百分点;从环比看,2月份,规模以上工业增加值比上月增长0.60%。

美国22月非农新增就业23.5万万就业市场延续强劲趋势美国2月季调后非农就业人口增加23.5万,升幅高于预期值20万;1月增幅由22.7万修正为23.8万,12月增幅由15.7万修正为15.5万,1月和12月两个月合计上修0.9万。就业人数的稳固增长可能反映出经济信心上升。

3月15日,国家能源局发布2月份全社会用电量等数据。2月份,全社会用电量4488亿千瓦时,同比增长17.2%。1-2月,全国全社会用电量累计9356亿千瓦时,同比增长6.3%。分产业看,第一产业用电量134亿千瓦时,同比增长12.0%;第二产业用电量6327亿千瓦时,增长6.7%;第三产业用电量1428亿千瓦时,增长7.3%;城乡居民生活用电量1467亿千瓦时,增长3.5%。1-2月,全国发电设备累计平均利用小时为578小时,同比增加3小时。其中,水电设备平均利用小时为397小时,减少49小时;火电设备平均利用小时为678小时,增加21小时。1-2月,全国电源新增生产能力(正式投产)1614万千瓦,其中,水电192万千瓦,火电787万千瓦。

据央行公告,3月17日,央行以利率招标方式开展了600亿元逆回购操作,7天、14天、28天逆回购操作量均为200亿元,中标利率为2.45%、2.60%和2.75%,与前一日持平。在美联储如期加息后,中国央行在3月16日上调了中期借贷便利(MLF)和公开市场逆回购利率10个基点,今日利率保持稳定。不过,从量上来看,鉴于今日到期逆回购为600亿元,故今日公开市场实现了资金均衡,完全对冲了到期量,结束了此前公开市场连续16个交易日的净回笼态势。

(二)美元指数与LME三月铝期价走势:

(三)基本面情况

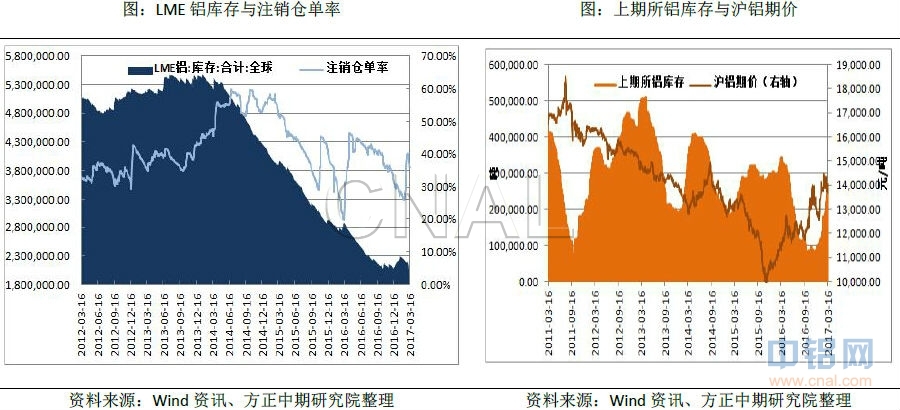

1、上周LME、上期所铝库存

交易所铝库存自去年11月开始便持续回升,截至目前库存量已接近30万吨;但LME库存处于小幅下降,截至16日伦铅上期所库存为200.07万吨,较上周减少近6万吨。上海有色统计,截至3月16日,国内电解铝库存上海地区25.2万吨,无锡37.3万吨,南海36.8万吨,杭州6.3万吨,巩义8.7万吨,五地库存合计114.3万吨,环比上周四增加2.1万吨,增速下滑。

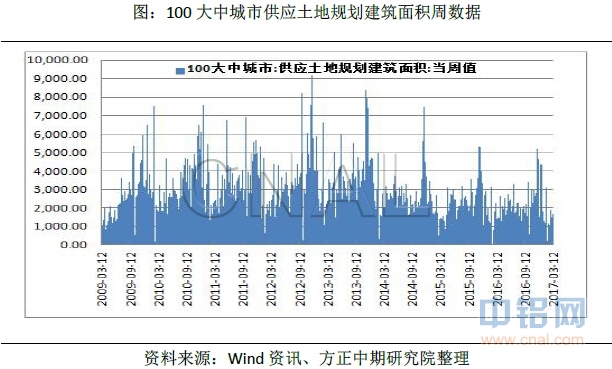

2、上周大中城市土地规划建筑面积继续回落

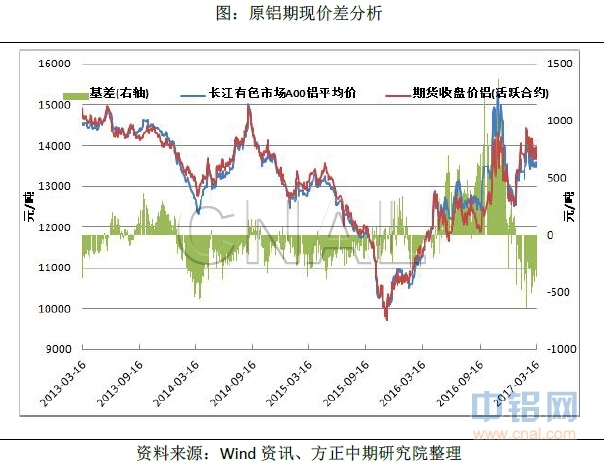

(四)期现价差分析

本周沪铝盘面小幅上涨,现货价格波动较小。未来沪期铝上行仍有空间,预计基差将维持在400元/吨左右。

三、操作策略

本周沪铝走势先抑后扬,周四凌晨美联储宣布加息,市场利空兑现,但前期利空多已消化,因此美元未如想象走高,全球商品走势整体上扬,沪铝周四站稳13500强势上行,截至周五收盘现已站上万四关口。操作思路仍以逢低买入为主,未来若回调至1.36-1.38万时可适当布局多单。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!