其他频道

本周行情

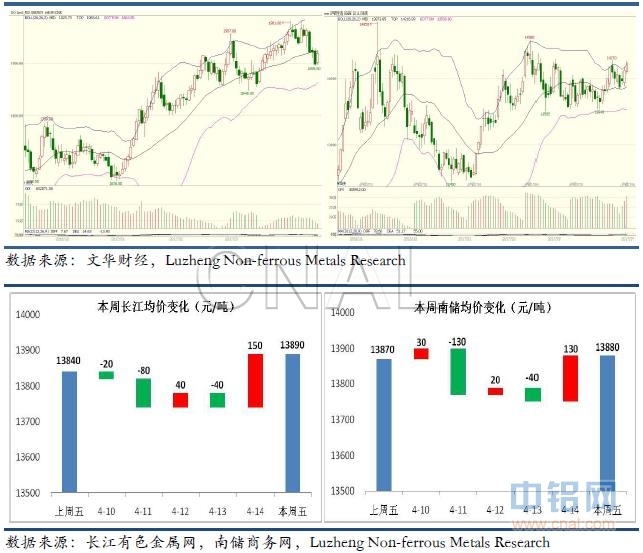

本周铝价总体先跌后涨,价格变动的主要驱动因素是去产能政策预期。首先是沽空事件在本周暂告一段落:近期在铝企遭沽空事件持续发酵的情况下,市场一度担忧影响企业生产。上周工信部领导调研山东多家大型铝企,对相关铝企为当地经济和我国铝工业发展做出的贡献表示肯定,此举增加了市场对企业稳定生产的信心。随后消息称该企业已获得一笔贷款的违约豁免,沽空事件暂时平息,受该事件提振的铝价也逐渐回落,加上周边品种走势低迷,沪铝重心下移,主力合约一度短暂向下突破13900元。然而此时传出消息称违规产能认定文件已定稿,并将于近日公布,使得本已弱化的政策预期再度升温,沪铝增仓上行,总持仓一度突破77万手。截至周五收盘沪铝总持仓76.2万手,主力合约收盘价14225元。

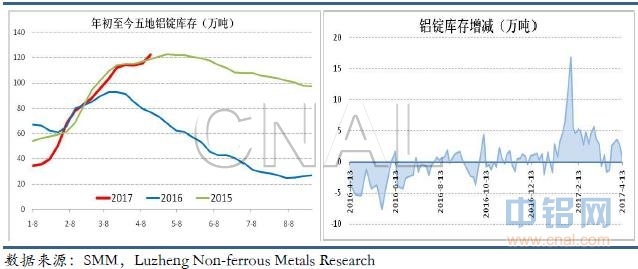

本周现货供需相对平稳,周内电解铝运行产能在3750万吨附近,产能利用率也接近86%,供应持续充足。周四主要集散地库存122.2万吨,比上周四增加3.3万吨,增量主要来自华东地区;华南地区库存变动不大,出库表现尚可,本周前4天日均出库7500吨。周内广东地区铝棒库存在8万吨以上,最高接近8.6万吨,去年同期库存在5万吨左右。截至周五上期所注册铝期货仓单超过30万吨,上期所铝库存总计34.6万吨。两地周初成交较为清淡,但后两日随着铝价上行,以及有关政策传言带来的上涨预期,接货情况明显好转,主流成交价也由对现货报价贴水转为升水,升水最高在百元以上。

截至本周五国内氧化铝现货均价2478元,较上周小幅回落17元。月初基础成交过后,中旬氧化铝交易较为平淡,缺乏样本参考,周内北方主产地如山东、河南、山西价格基本没有变动,西南地区如贵州、广西有40元左右的跌幅。虽然近期氧化铝价格跌幅较大,但仍然在行业成本线之上,厂家暂无减产意愿,本周氧化铝运行产能在7200万吨左右,产能利用率接近93%。

动力煤

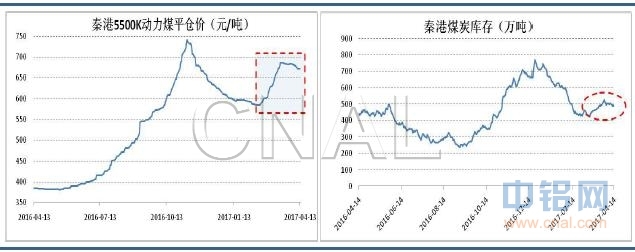

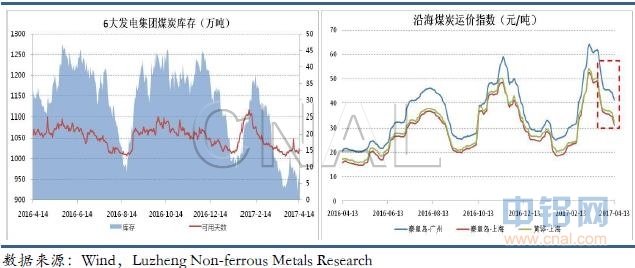

本周环渤海动力煤价格指数报603元/吨,较上周小幅回调1元,已连续三期回落。下游电厂库存保持在1000万吨以下的低位,可用天数也仅为15天左右,但随着用煤淡季来临,电厂补库意愿并不强烈;另外,发改委近期的一份文件《关于加快签订和严格履行煤炭中长期合同的通知》,提高了长协签约量要求,增强了履约督查力度,也使得电厂现货采购需求下降,沿海煤炭运价指数也在持续回落。港口库存方面,由于大秦线正在进行季节性检修,铁路调入量减少,库存一直维持在500万吨左右。预计后期煤炭价格维持高位缓降态势。

宏观热点

央行本周共在公开市场进行了2000亿元逆回购,本周共有1300亿元逆回购到期,累计实现净投放700亿元。

央行14日发布2017年一季度金融统计数据报告,3月人民币贷款增加1.02万亿元,同比少增3497亿元;一季度人民币贷款增加4.22万亿元,同比少增3856亿元。3月末,广义货币(M2)余额159.96万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.5个和2.8个百分点。

国家统计局数据,2017年3月份,全国居民消费价格总水平同比上涨0.9%,环比下降0.3%。一季度,全国居民消费价格总水平比去年同期上涨1.4%。2017年3月份,全国工业生产者出厂价格同比上涨7.6%,环比上涨0.3%。工业生产者购进价格同比上涨10.0%,环比上涨0.5%。一季度,工业生产者出厂价格同比上涨7.4%,工业生产者购进价格同比上涨9.4%。

海关总署4月13日公布,以美元计价3月出口同比增长16.4%,进口同比增长20.3%。其中出口同比增幅并创逾两年新高,3月贸易顺差为239.25亿美元。多家机构预测一季度GDP数据将表现良好。3月份出口未锻轧的铝及铝材41万吨,同比下降2.38%,2月份出口未锻轧铝及铝材26万吨,1-3月份未锻轧铝出口总量为106万吨,去年同期累计为108万吨,同比减少1.6%。

预测

目前电解铝供应平稳,运行产能同比增加了20%,远超过同期消费增速,若要做到与消费增速相适应,那么当前和下一步的新建产能就要受到抑制。从几个产铝大省的情况来看,新疆有未批先建项目叫停,山东距离京津冀太近,位于污染物传输通道,类似过去几年的大规模扩建难以被允许,并且相关铝企的扩建本已接近尾声;在供给侧改革的大背景下,其他具有发展电解铝优势的地区项目审批难度将显著增大。从复产情况来看,只要煤炭价格不出现明显回落,像河南、青海等存在大量闲置产能的地区囿于成本压力,复产机会渺茫。近来虽有几个复产项目,但产能较小,远未形成大趋势。当前复产的动力之一是氧化铝价格的回落。但是氧化铝的生产成本却在上升,烧碱、石灰等原材料成本上涨是一方面,氧化铝两大污染源赤泥尾矿和焙烧炉的环保要求都将有大幅提高,这两项的改造成本较大,因此氧化铝价格的回调是个中短期现象,铝厂据此复产会较为谨慎。

在消费端,铝的几大应用领域的如房地产、交通、包装等消费难以有爆发性的增长,年后一大亮点是出口形势好,但近日公布的3月份铝材出口数据看并不抢眼,最直观的是库存在继续累积,隐形库存数量亦不可忽视,说明存在阶段性供应过剩的压力。

违规产能认定文件在近期公布的概率较大,电解铝先前被工信部认定为去产能重点行业,加上今年以来铝行业面临的对外贸易摩擦增多,雄安新区的设立使华北地区环保要求提高,周边几个铝产业大省面临的环保压力空前,因此对于这次政策力度不宜过分看弱,但也不会出现类似煤炭去产能的矫枉过正。目前最大的不确定来自违规产能边界的划定和处理力度,预计下周铝价在政策预期的指引下走势偏强,资金借助供给侧改革概念介入商品市场会进一步放大政策效应。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!