其他频道

本周行情

本周沪铝继续保持横盘整理,沪铝主力1707合约主要运行区间13700-13900元/吨。周内山东、内蒙两个铝产业大省先后公布了铝行业违法违规项目整顿实施方案,但是由于实施方案属于地区行动纲领性文件,不涉及具体举措,不包含具体数字,文件要求和措辞与发改委656号文基本一致,因此没有在市场掀起波澜,同时也没有引发明显的利空情绪,铝价下方支撑强劲,说明市场对政策预期仍然很强,即使宏观面和品种基本面偏弱,政策预期带来的托底效果使铝价始终维持在一个相对较高的位置。

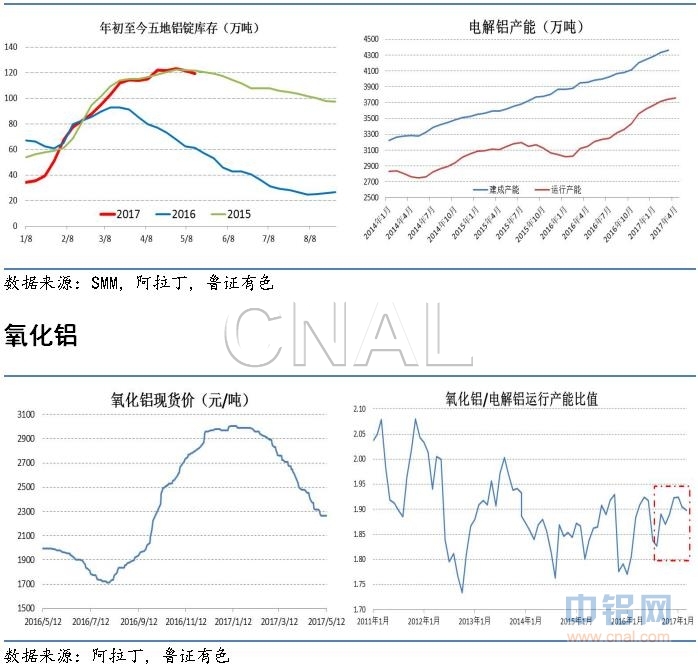

现货市场,长江均价周内下跌180元/吨,南储均价下跌150元/吨。铝价处于近一个月内的低位,周内后几日价格稳定后,下游接货意愿增强,广东地区前四天日均出库9000吨,高于上周水平。本周主要集散地库存出现回落,无锡、佛山等地降幅较为明显。铝棒库存方面,截止到5月11号,广东的铝棒库存7.4万吨,比4月底减少0.55万吨,比去年同期增加5万吨。另外,无锡铝棒库存0.7万吨,南昌铝棒库存1.7万吨,三地加在一起9.8万吨,比去年同期高出6.71万吨。

截至本周五阿拉丁氧化铝现货加权价2264元/吨,比上周五小幅回落3元/吨,跌幅收窄,周内氧化铝主要产区山东、山西、河南、广西等地价格平稳。氧化铝价格持续低迷,价格跌破小型企业成本线,倒逼生产企业压产停产,加上北方地区环保督查助推,山西孝义地区多家氧化铝企业停产检修中铝公司也于本周四发布公告,对部分生产线实施弹性生产,暂时关停的产能约97万吨。

煤炭

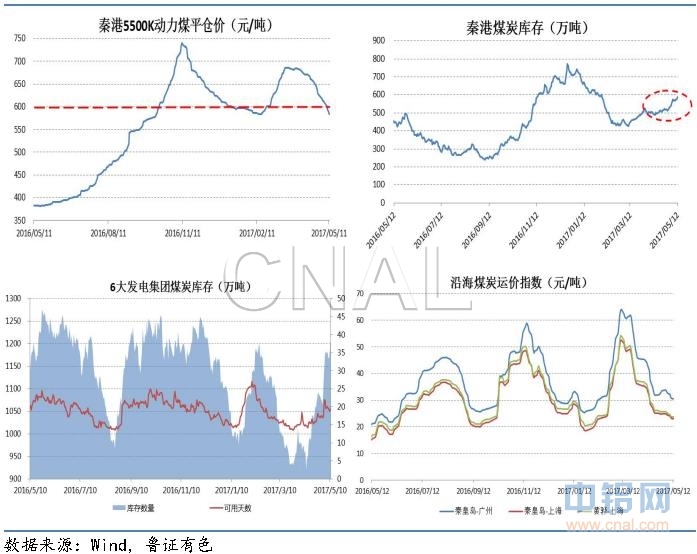

本周环渤海动力煤价格指数报596元/吨,比上周减少1元/吨。二季度以来,随着水电出力增加,电厂日耗煤量有所下降,六大发电集团库存增加至1200万吨,库存可用天数也维持在20天左右;截至12日,秦皇岛港煤炭库存达到589万吨,回升到了2月初的水平,动力煤整体供求呈现宽松状态,沿海煤炭运价指数回落至年初水平。预计煤价继续维持缓降的趋势不变。

本周宏观

CPI/PPI

国家统计局5月10日发布的2017年4月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨1.2%;PPI环比下降0.4%,同比上涨6.4%,是去年7月份以来首次出现环比下降。

央行4月份金融数据统计报告

4月末,广义货币(M2)余额159.63万亿元,同比增长10.5%,增速分别比上月末和上年同期低0.1个和2.3个百分点;狭义货币(M1)余额49.02万亿元,同比增长18.5%,增速分别比上月末和上年同期低0.3个和4.4个百分点。

当月人民币贷款增加1.1万亿元,同比多增5422亿元。

初步统计,2017年4月末社会融资规模存量为164.2万亿元,同比增长12.8%,4月份社会融资规模增量为1.39万亿元,比上年同期多6133亿元。

央行货币投放

本周央行共实现净回笼1200亿元。5月12日央行开展4590亿元MLF操作,包括6个月和一年期,中标利率不变,分别为3.05%、3.2%。同时本月共有4095亿元MLF到期,其中5月3日到期2300亿未续做,下周二(16日)还有1795亿元MLF到期。

国务院常务会议

李克强5月10日主持召开国务院常务会议。会议指出,化解和淘汰过剩落后产能是供给侧结构性改革的重要任务,是转变发展方式和推动新旧动能转换的必然要求。今年以来全国共退出钢铁产能3170万吨、煤炭产能6897万吨,分别完成年度任务的63.4%和46%。下一步,一要更多运用市场化法治化手段,扎实有效化解和淘汰过剩落后产能。

4月进出口

据海关统计,今年前4个月,我国货物贸易进出口总值8.42万亿元人民币,比去年同期(下同)增长20.3%。其中,出口4.57万亿元,增长14.7%;进口3.85万亿元,增长27.8%;贸易顺差7150亿元,收窄26.2%。

4月份,我国进出口总值2.22万亿元,增长16.2%。其中,出口1.24万亿元,增长14.3%;进口9791亿元,增长18.6%;贸易顺差2623亿元,扩大0.6%。

后市预测

随着656号文要求的第一个时间节点(5月15日)来临,下周来自政策面的消息将有所增加,山东即将公示违规产能数量,内蒙的工作重点还在于加紧推进产能置换落实。此次行业整顿既抑制新增产能,又削减在产产能,我们对政策执行力度保持一定乐观。金融去杠杆的预期也有所变化,近日监管层态度出现明显缓和,央行、银监会通过不同途径安抚市场情绪,资金面有好转迹象,利好商品市场。利空因素在于:宏观层面,4月份出口增速明显回落,PPI同比继续下滑,短期经济走势有疲弱隐忧;行业基本面偏弱,运行产能不降反增,下游需求如房地产、汽车增长乏力,铝锭库存居高不下;氧化铝、煤炭价格回落带动铝生产成本显著降低,铝价缺乏成本层面的支撑。然而政策执行进度是当前影响市场情绪的主要因素,此次行业清理整顿时间跨度大,叠加采暖季限产政策,中长期减产预期对铝价存在托底效果,政策面消息易刺激铝价反弹。预计下周铝价震荡偏强,沪铝主力运行区间13700-14200元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!