其他频道

本周行情

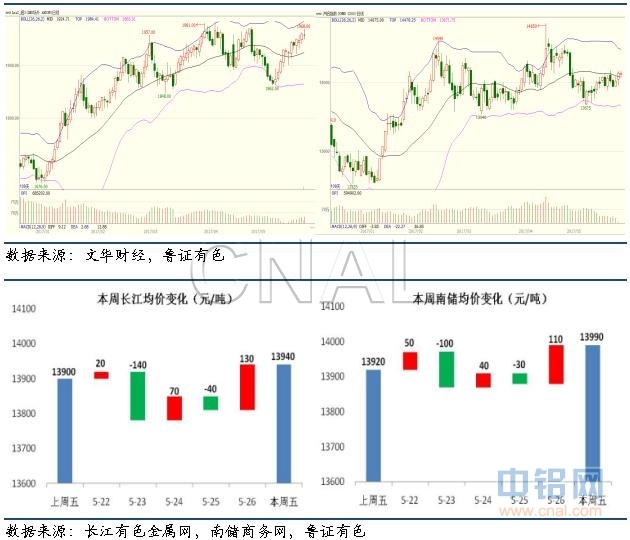

本周沪铝走势基本延续了区间震荡的态势,主力合约1707运行区间在13900-14150元/吨。但周四周五震荡偏强,价格升至14000元以上并得到维持。价格小幅走强原因可归结为以下几点:一是周内氧化铝现货价格止跌回升,总体涨幅在150元/吨以上,理论上带动吨铝成本增加290万吨;二是近期铝厂利润较好,恰逢年度电价调整,宁夏、甘肃地区政府取消电解铝优惠电价,贵州依照铝价采用浮动电价方式,易引起其他省份跟进,带来用电成本上升预期;三是端午节前下游存在备货需求,现货报价上涨且实际成交价对报价平水,说明现货行情较好。

沪铝多日窄幅整理令持仓热情下降,截至本周五沪铝总持仓不足60万手,跌至去年9月份上涨行情以来的最低。成交量方面,截至目前5月份日均成交量37.4万手,仅略高于去年5月的35.2万手,凸显目前沪铝成交活跃度降低。

本周主要消费地铝锭库存116.9万吨,较上周减少0.5万吨,华东地区呈增长态势,上海、无锡、杭州三地库存比上周增加了1.1万吨。减量主要来自广东地区,到货较少叠加节前备货出库量大,广东地区库存减少了1.7万吨。原因是华东地区多板带箔类企业,在空调、装饰材料行业带动下,板带箔订单很好,开工率能维持在较高水平,且近期长江南储价差较小,考虑到往返运费,汽运发往华东地区更划算,因此华东到货偏多。

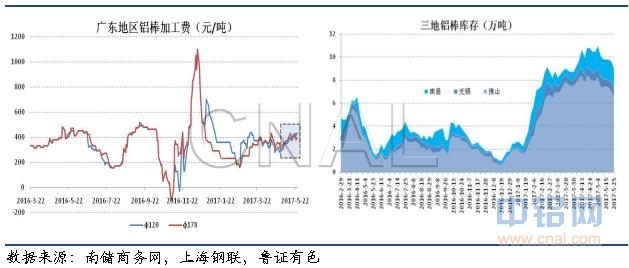

铝棒库存方面,截止到5月25号,广东的铝棒库存6.6万吨,比4月底减少1.35万吨,比去年同期增加5.2万吨。另外,无锡铝棒库存0.63万吨,南昌铝棒库存1.75万吨,三地加在一起8.98万吨,比去年同期高出7.3万吨。广东地区铝棒库存下降较快,或许是对前期数据的修正,铝棒加工费稳居400元/吨左右。受安全监察影响,新疆部分棒厂停产,等手续补齐后方可开开工,具体复工时间待定。

据阿拉丁数据,本周电解铝运行产能超过3800万吨,运行产能比去年同期增加18.6%。年初至今累计新投产产能193.5万吨,累计复产产能29.5万吨,累计减产产能24万吨。继5月初内蒙古华云二期一步工程点火通电后,5月26日,华云一期50万吨合金项目也正式通电启动,预计9月底完成投产任务,届时包头铝业将拥有原包铝56万吨产能,加上华云两期79万吨产能,共计130万吨电解铝产能,同时拥有2*330MW+3*350MW共计171万千瓦发电装机容量。另外,忠旺二期项目有望在6月初通电点火,东兴240kA电解系列有望近期完成复产。

氧化铝和煤炭

本周氧化铝价格表现抢眼,阿拉丁、安泰科等报价网站显示山东、山西、河南、广西等主产地价格均已恢复到2500元/吨以上,周内涨幅多在150元/吨,但据反映样本成交量偏少,此次氧化铝价格反转是短期反弹还是趋势逆转还有待下月初以及更长期的基础成交加以确认。本周煤炭价格跌幅明显,环渤海动力煤价格指数报580元/吨,较上周下降了13元,创下两年以来单周最大跌幅。主要原因是六大电厂库存维持在1200万吨以上高位,月中以来电厂日均煤耗在61万吨左右相对低位,电厂煤炭库存可用天数升至21天,电厂补库意愿较弱。另外,6月份煤炭长协价:25%×580(BSPI5500K)+25%×581(CCTD5500K)+50%×535=558元/吨,环比上月下跌21元/吨,价格较为划算,长协执行愈加严格,即期采购减少。

后市预测

目前来看行业整顿+采暖季限产最迟于第四季度发力,在此之前,高利润下违规在产产能难以关停,合规产能加紧投放和复产,中短期内电解铝供应过剩压力将持续存在,直观体现在主要消费地库存去化缓慢。

电解铝成本支撑将增强。氧化铝价格止跌回弹,对成本抬升最为显著;西北、西南地区部分铝企优惠电价取消,不排除后期更多地区取消电解铝优惠电价,带来用电成本上升预期。另外电解铝行业在环保方面存在利多因素,6月份在2+26城市实行特别排放限值,年底将在铝行业试行碳排放权交易,这些措施不但提高铝行业自身成本,还影响到上游氟化盐、炭素行业的成本甚至开工率,原材料尤其是阳极炭块的短缺还可能影响到产能的投放。

当前资金偏紧制约商品市场走强,基本面压力限制铝价反弹高度,成本抬升支撑铝价,最大的不确定因素是行业整顿进展,预计下周铝价难出方向,继续维持前期区间震荡,主力合约在13800-14200元/吨区间运行。

本周宏观

美联储公布了5月货币政策的会议纪要,大多数美联储决策者认为再次收紧货币政策是合适的,这说明美联储最早可能在6月中旬加息。美国就业市场尚可,美国上周初请失业金人数23.2万,已经连续115周低于30万关口,连续时间创1970年以来最长。

美国总统特朗普的通俄丑闻持续发酵,已经达到“水门事件”的规模和程度。市场对特朗普政府后续政策的可执行性信心动摇。

OPEC所有产油国同意将石油减产协议延长9个月,以帮助实现降低全球库存至5年均值的目标。但未能扩大减产规模,市场大失所望,原油价格一度下挫5%。

穆迪:将中国评级从Aa3下调至A1,下调26家中国非金融企业和基础设施类政府相关发行人(GRI)及其子公司评级,其中17家是央企及附属子公司,9家是地方政府企业及附属子公司。官方媒体当即反驳:高估了中国经济面临的困难,低估了中国政府深化供给侧结构性改革和适度扩大总需求的能力。

5月23日1年期上海银行间同业拆放利率(Shibor)再涨1.13基点,达到4.3137%,创逾两年以来新高位,倒挂程度加大,并且逼近央行的1年期贷款基准利率4.35%的水平。Shibor与LPR的倒挂在一定程度上意味着“面粉贵过面包”。说明银行现在资金面紧张。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!