其他频道

本周行情

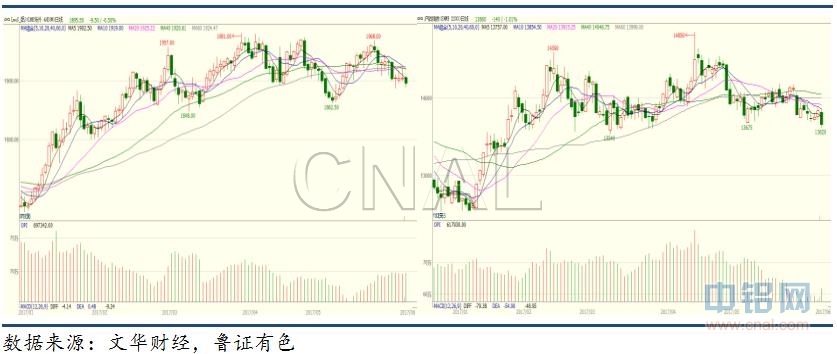

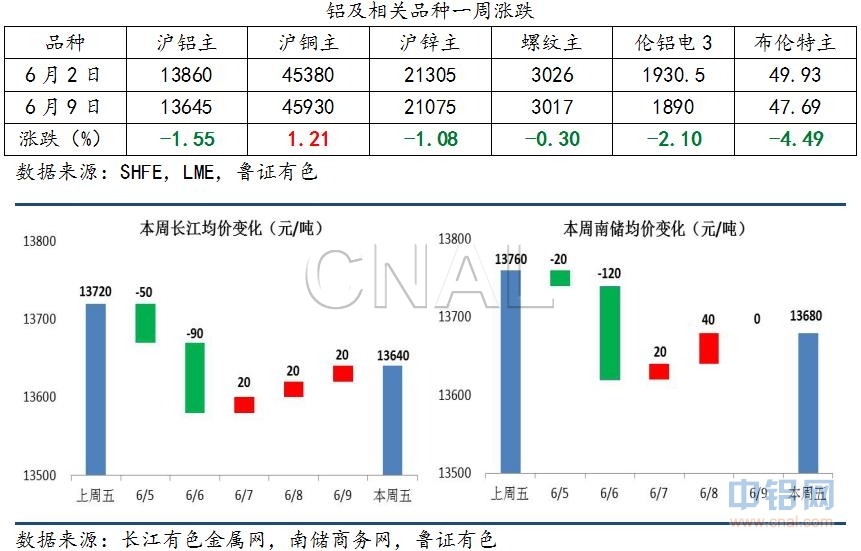

本周铝价继续维持震荡,没有走出明显方向。周四受5月份中国进出口数据增长超预期影响,有小幅反弹,但周五下午沪铝增仓下行,沪铝指数一度触及3月末以来的最低点。周内沪铝走势乏力,逐渐与周边品种分化,一个原因是行业整顿行动缺乏进一步动向,随着时间推移,市场的政策预期逐渐消耗,部分认为执行时间会延后,力度会减弱;另一个原因是行业整顿政策虽然有效遏制了违规产能扩张,但合规产能的投放却在加快步伐,给市场情绪带来较大冲击,并将显著增加供应端的压力。周内沪铝持仓维持在较低位置,日均59.7万手,低于5月份的日均持仓量66.5万手;周内沪铝日均成交量32.1万手,相较于5月份37.6万手的日均持仓偏低。

周内现货市场成交较为平稳,周四价格上涨时成交较好。本周前四天广东铝锭日均出库量8750吨,出库保持在较高水平。SMM统计的五地铝锭库存再次回到120万吨以上,较上周增加了1.5万吨,增量集中在无锡仓库。

铝棒库存方面,截止到6月8日,广东的铝棒库存6.1万吨,比5月8日减少1.4万吨,比去年同期增加4.9万吨。另外,无锡铝棒库存0.7万吨,南昌铝棒库存1.2万吨,三地加在一起8万吨,比去年同期高出6.3万吨。

氧化铝价格,截至本周五根据三网报价计算氧化铝指数为2645元/吨,较上周上涨了61元。主要产地山西、河南、山东、广西等周内涨幅都在50-70元/吨,涨幅较前期有所收窄。

后市预测

临近半年末,6月份影响流动性的因素较多,市场对资金面存在担忧,央行在5月末的会议上表示将通过MLF、逆回购等操作搭配跨季资金供给,保持流动性基本稳定。因此虽然当前流动性紧张,但央行会适时注入流动性稳定市场预期。

当前影响价格的最大变数是各省对违规产能的督查力度。根据656号文要求,6月底前各省要完成督查,这是自行业整顿政策发布以来最重要的一个时间节点,将直接体现各地区对违规产能的处理态度。新疆自治区发改委在本周发文征调人员参加督查行动,各省份也在陆续开展相关准备工作,因此到月底前,各地专项行动方面的消息会比较多。如果各省督查力度强,将对铝价带来一定利好;如果督查力度不及预期,铝价可能有进一步回落的可能。

目前4、5月份的消费旺季已过,加上北方麦收,工厂缺少人手,天气转热,消费较前期可能转淡;但供应端还在继续增产,增量主要来自于内蒙古和西南地区,供应的高峰期还未到来。未来中短期内供需在时间上或将出现错配,供应宽松的压力将持续存在,限制铝价反弹高度。短期来看,下周铝价继续维持区间震荡,若有政策消息刺激或出现小幅反弹,预计沪铝主力运行区间13600-14000元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!