其他频道

本期观点:

近期铝价走势偏弱,一方面在于政策没有实质进展下,供应充裕而下游消费却开始有回落的迹象,据了解,近期广东、河南、山东等地的消费订单确实较前期回落;另一方面是当前利润驱使电解铝企业积极生产,铝厂近期新投产和复产消息不断对铝价产生压力。成本方面,氧化铝价格经过前期快速反弹后告一段落,煤炭价格随着旺季来临近期企稳回升,后期电解铝成本将是趋稳微调。铝价当前主要矛盾还是在于政策真空期下铝源源不断供应压力,但是考虑到当前铝价已经侵蚀大部分铝厂利润,继续向下空间不大。而采暖季限产预期及后续若供给侧改革落实出现实质减产,铝价仍可能出现较大的上涨空间,铝价不宜过分看空。短期内铝价或面临低位盘整,预计下周铝价波动区间在13300-13800之间。

重要数据:

1)原料:氧化铝市场价格在2600-2660元/吨,阳极及氟化铝价格高稳,即期吨铝加权平均成本试算约13400元;

2)现货:本周现货价格跟随期铝回落,换月后贴水快速拉开至100元/吨。广东市场近期到货量偏低,贸易商挺价意愿增强,两地现货价差逐渐拉开。周五两地价差达到120元/吨,当前价差可以弥补两地运费差距,后续将引起发往华南铝锭的增加。

3)库存:伦铝库存下滑2.35万吨至143.3万吨,国内铝锭五地社会库存较上周减少0.2万吨至120.5万吨;

4)比值:沪伦现货比值有所回升,由7.17至7.19附近,三月比值比值由7.24至7.29附近;

5)资金:沪铝资金离场观望明显,周四交割日空头增仓打压,换月后资金快速撤离,本周持仓较上周减少3.4万手至58.3万手;伦铝仓量小幅增仓至70.2万左右。

交易策略 :

铝价往下空间不大,策略上以逢低买入为主。

一、市场对比分析

本周伦铝0-3 现货贴水扩至大10.75美元/吨左右。

本周现货价格跟随期铝回落。因库存充裕,交割前期铝增仓打压使得期现价差快速收窄至平水,换月后贴水快速拉开至100元/吨。广东市场近期到货量偏低,贸易商挺价意愿增强,两地现货价差逐渐拉开。周五两地价差达到120元/吨,当前价差可以弥补两地运费差距,后续势必引起发往华南铝锭的增加。

仓量上,沪铝资金离场观望明显,周四交割日空头增仓打压,换月后资金快速撤离,本周持仓较上周减少3.4万手至58.3万手;伦铝仓量小幅增仓至70.2万左右。

本周沪伦现货比值有所回升,由7.17至7.19附近,三月比值比值由7.24至7.29附近;

国内铝锭五地社会库存较上周减少0.2万吨至120.5万吨,华东华南两地库存出现分化,广东地区到货偏少库存小幅下滑。

本周广东铝棒库存5.8万吨,较上周减少0.3万吨;广东市场稳定向好,周五南储加工费上涨至480元/吨附近。

二、市场供应分析

国内矿价格本周无太大变化,但随着环保结束后续供应恢复,价格将面临压力。外矿方面,因印尼矿重回市场并开始供应中国,价格有所回落。

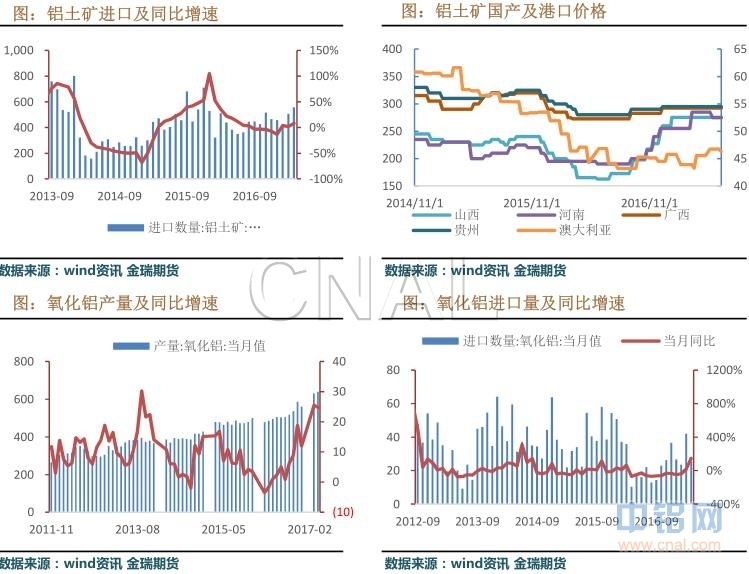

4月份我国进口铝土矿558.5万吨,同比增加26.7&,143月累计进口1950.3万吨,同比累增加8%。几内亚铝土矿大幅增长,到货量明显超过澳大利亚,成为进口市场第一供应国。

4月氧化铝进口25.26吨,同比增加146.05%;1-4月累计进口90.79万吨,累计同比增长8.8%。

据统计局数据显示:4月国内原铝产量283万吨,同比增加4.2%。

本周国产氧化铝价格2600-2660元/吨。氧化铝价格大幅上涨后市场开始回归理性,铝厂入市采购逐渐退出,市场热度有所减弱。另一方面,环保后氧化铝厂逐渐恢复生产,仍需警惕市场获利回吐后价格回落风险。

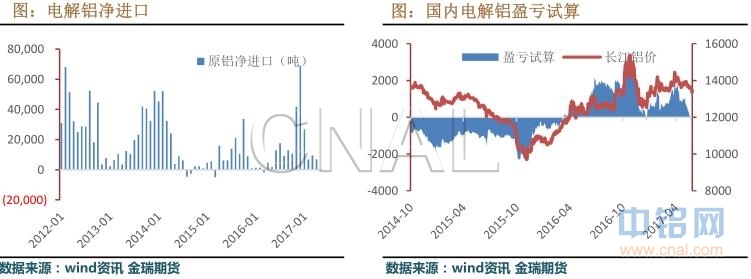

成本方面,氧化铝前期上涨面临回落可能,阳极价格涨幅减小趋稳,煤炭价格因旺季来临走势企稳,总体生产成本趋稳微调,铝价下跌加速压缩铝厂利润,我们初略核算盘面即期电解铝产能加权平均在盈亏平衡附近。

三、市场需求分析

海关数据显示,中国5月未锻轧铝及铝材出口量为46万吨,同比增加9.5%,环比增6.98%。比值持续低位,铝材出口保持平稳,但仍需境外反倾销对出口的影响。

截止周五,伦铝库存下滑2.35万吨至143.3万吨,沪铝库存43.3万吨,持平。

四、库存与平衡

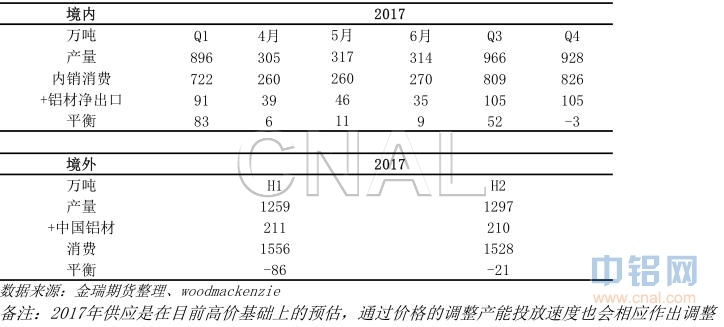

从目前来看,国内去产能进度远低于预期,短期内供大于需,但在充分考虑产能投产进度,以及京津冀大气污染治理方案对电解铝在四季度采暖季进行限产的情况下,2017年国内铝平衡将会出现改变,全年过剩积累量将在四季度得到改善;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在考虑铝材出口反倾销情况,境外供需缺口情况将小幅改善,整体看来,2017年铝价呈现宽幅震荡态势。

五、分析与评论

本期观点:

近期铝价走势偏弱,一方面在于政策没有实质进展下,供应充裕而下游消费却开始有回落的迹象,据了解,近期广东、河南、山东等地的消费订单确实较前期回落;另一方面是当前利润驱使电解铝企业积极生产,铝厂近期新投产和复产消息不断对铝价产生压力。成本方面,氧化铝价格经过前期快速反弹后告一段落,煤炭价格随着旺季来临近期企稳回升,后期电解铝成本将是趋稳微调。铝价当前主要矛盾还是在于政策真空期下铝源源不断供应压力,但是考虑到当前铝价已经侵蚀大部分铝厂利润,继续向下空间不大。而采暖季限产预期及后续若供给侧改革落实出现实质减产,铝价仍可能出现较大的上涨空间,铝价不宜过分看空。短期内铝价或面临低位盘整,预计下周铝价波动区间在13300-13800之间。

重要数据:

1)原料:氧化铝市场价格在2600-2660元/吨,阳极及氟化铝价格高稳,即期吨铝加权平均成本试算约13400元;

2)现货:本周现货价格跟随期铝回落,换月后贴水快速拉开至100元/吨。广东市场近期到货量偏低,贸易商挺价意愿增强,两地现货价差逐渐拉开。周五两地价差达到120元/吨,当前价差可以弥补两地运费差距,后续将引起发往华南铝锭的增加。

3)库存:伦铝库存下滑2.35万吨至143.3万吨,国内铝锭五地社会库存较上周减少0.2万吨至120.5万吨;

4)比值:沪伦现货比值有所回升,由7.17至7.19附近,三月比值比值由7.24至7.29附近;

5)资金:沪铝资金离场观望明显,周四交割日空头增仓打压,换月后资金快速撤离,本周持仓较上周减少3.4万手至58.3万手;伦铝仓量小幅增仓至70.2万左右。

交易策略:

铝价往下空间不大,策略上以逢低买入为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!