其他频道

一、本周行情及盘面回顾

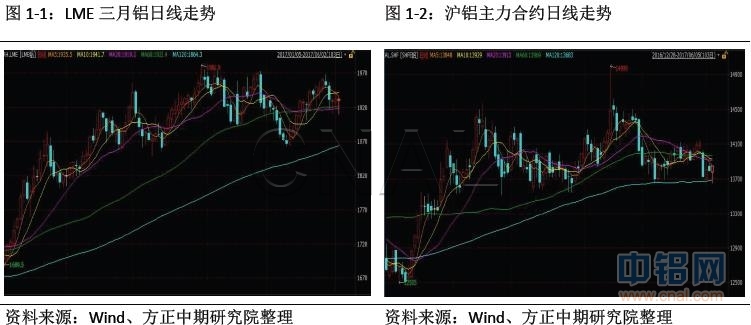

节后沪铝有所补跌,直接跳空击穿万四。随后维持窄幅震荡走势。基本面和供给侧无题材炒作,价格变动更多来源于现货市场博弈。在万四下方现货各方分歧较大,持货商挺价,但下游只按需采买,对于高价并不接受。贸易商买涨不买跌,弱势格局下进一步抑制价格。伦铝窄幅波动,价格重心不变,市场进入观察期。

二、宏观和基本面情况

(一)宏观信息:

5月份,中国制造业采购经理指数(PMI)为51.2%,与上月持平,持续高于临界点,制造业稳定增长。大型企业PMI为51.2%,虽低于上月0.8个百分点,但仍高于临界点;中、小型企业PMI为51.3%和51.0%,分别比上月上升1.1和1.0个百分点,其中,小型企业PMI连续3个月上升,年内首次升至扩张区间。生产指数为53.4%,低于上月0.4个百分点,新订单指数为52.3%,与上月持平,原材料库存指数为48.5%,比上月回升0.2个百分点,从业人员指数为49.4%,比上月回升0.2个百分点,供应商配送时间指数为50.2%,低于上月0.3个百分点。

近期多项宏观经济数据从高位有所回落,引发市场对于经济改善边际递减的预期。但由此沽空资产价格还为时过早。工业利润增速虽然较上月有所放缓,但仍处于快速增长区间。终端需求不足引发下游行业利润改善较弱,但还没有出现明显的对中上游抑制。PMI处在近半年的低点,但51.2基本符合预期,分项指数中,生产指数和5月发电显示生产有所减速,库存指数回落,受助于欧美日经济向好,出口订单小幅增长,外需改善比内需更为有力。非制造业商务活动指数为54.5%,继续上升,源于服务消费和建筑扩张的贡献。

结合市场表现,5月大宗商品价格普遍有较大幅度波动。显示了市场对于经济的预期较为一致,上游利润并未因价格波动收到太大冲击,PMI库存有所减少,实体企业采用更为灵活的经营策略,对价格敏感度较高,中短期内的供求关系变动节奏较快,大宗价格很难走出趋势性行情。

(二)基本面情况

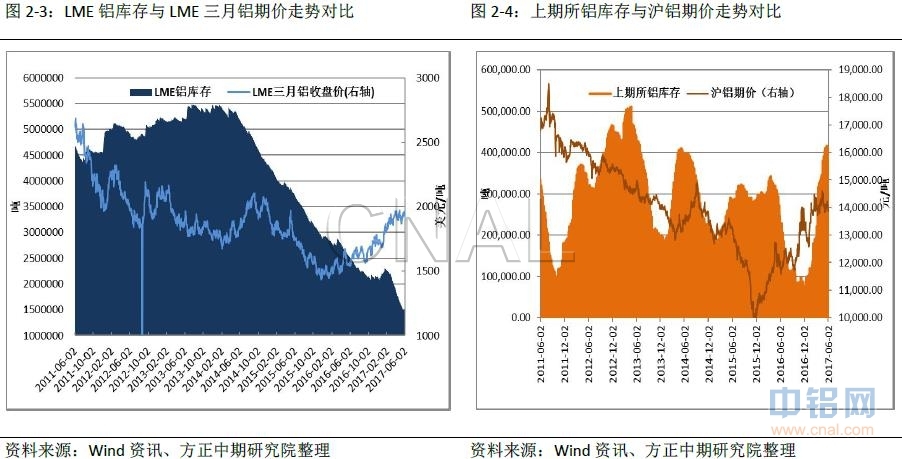

1、LME铝库存有所下降上期所库存持续攀升

本周上期所铝库存较上周增21375吨至43.5万吨。6月2日LME铝库存增12350吨至1479725吨,当周累计减少77975吨。本周电解铝现货库存环比上周增加2.3万吨

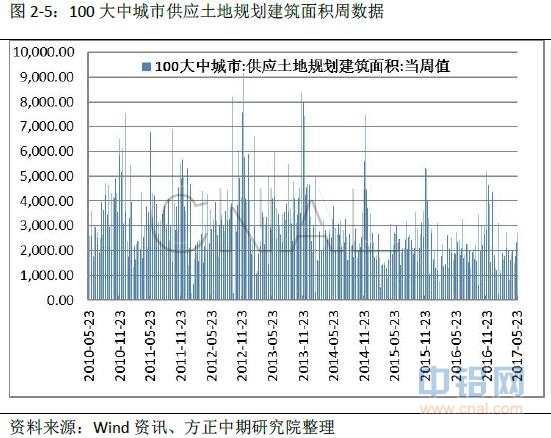

2、上周大中城市土地规划建筑面积仍有需求

(三)期现价差分析

现货方面,现货各方分歧较大,持货商挺价,但下游只按需采买,对于高价并不接受。贸易商买涨不买跌,弱势格局下进一步抑制价格。本周现货均价交易贴水135-100元/吨之间运行,上海最低达到40-50元/吨。

三、操作策略

剔除假日补跌因素,伦铝和沪铝基本维持横盘运行,伦铝上方1940压力显著,两次下探1910支撑均被买盘推回,沪铝在120日均线处有明显支撑,但上方5日均线亦有压力。多空双方势均力敌,均在等待相应题材出现。宏观上6月资金面紧张或是空头可以利用的一个题材,但全球对于铝的需求回升和国内供给侧改革是大概率时间,短时的利空都是多单进场机会,下方13700是长期以来的重要支撑,在供需没有出现大变动的情况下,买保单可择机进场。投机可沿均线波段操作。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!