其他频道

一、行情回顾

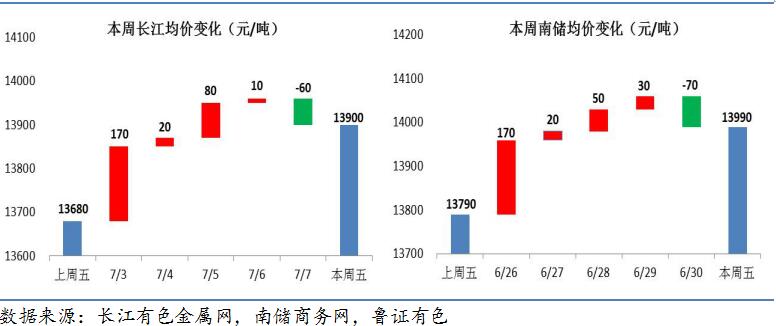

本周铝行业整顿行动有了较大进展,市场关注焦点之一的新疆某铝企开始停槽减产。受此消息刺激沪铝有一定上涨,运行重心比上周抬升了200元,1709合约一度触及14300元/吨。随着减产消息得到消化,其他省份没有减产措施跟进,本周后几日沪铝涨势乏力,维持横盘整理。减产消息提振了市场对铝行业供改的信心,沪铝关注度提升,一改几个月以来持仓递减的态势,截至周五收盘沪铝持仓59.3万手,较上周五大幅增加8.4万手。但成交活跃程度变化不大,周内日均成交量27.1万手,仅比上周增加了11.7%。

本周现货市场整体成交一般,前四天现货报价持续上涨,持货商出货力度不减,下游畏高接货意愿不佳,周五期货价格回落、现货报价回调后接货情绪改善,周内现货价格贴水集中在100-130元/吨。前四天广东铝锭日均出库量在6800吨左右,比上周稍有增加,但与5、6月份均值相比则有所下降。另有消息称新疆某铝厂因违规产能停产,铝锭、铝棒长单现货暂停出货,目前优先给周边棒厂供应铝水。

二、供应端呈现的特点

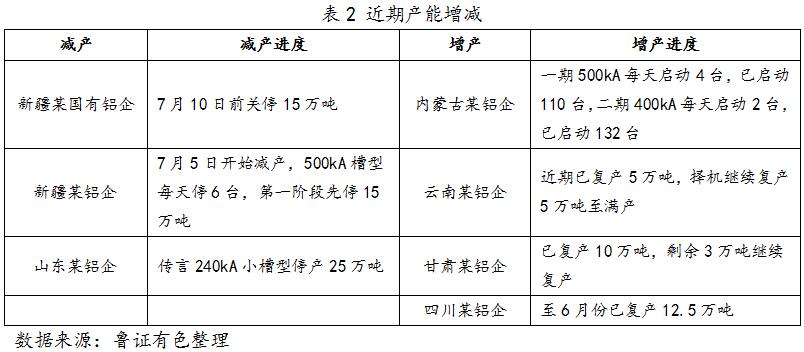

1.新投产和复产多于减产

虽然近期减产消息不断,但实际减产产能则比较有限,从公开的信息来看,目前因行业整顿关停或正在关停的产能约为60万吨,从减产力度看主要集中在新疆。内蒙古地区电解铝运行产能中违规产能主要集中在一家,并且数量不大;后续减产变数最大的在山东。就目前来讲,在供改带来的高铝价刺激下复产和新投放产能已超过了供改带来的减产产能,仅看内蒙古某铝企当前的启槽速度,每天可形成有效产能0.77万吨,9月底前将形成78万吨运行产能。当然,铝行业整顿的出发点不是缩减产能,而是控制新增产能有序投放,使产能增速与消费增速相适应,从这一点来讲行业整顿已经发挥了应有的作用。

2.产能置换刺激闲置产能加速转化为有效产能

本轮行业整顿使产能置换政策得以严格落实,一批闲置产能以等量置换的方式转化为新增产能,并且进程加快。除了内蒙古、四川在5月份发文要求加快产能置换进度外,河南省政府日前发布《河南省化解过剩产能攻坚方案》中指出,引导3家电解铝企业退出长期停产产能50万吨以上。这3家企业中,三门峡的一家企业拥有7万吨闲置产能;淅川一家企业拥有20万吨工信部规范名单产能;另一家企业在沁阳、永城、商丘拥有共90万吨产能,目前仅永城运行34万吨产能。在政府参与下,产能置换进度将加快,新增先进产能也将加快投放。

三、棒锭库存齐升

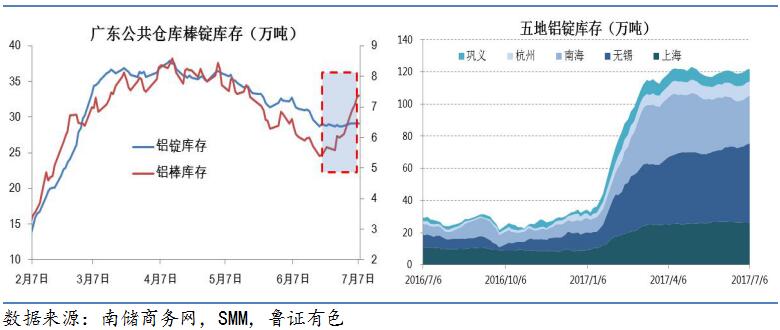

最近一段时间,库存方面最大的变化就是广东地区铝棒和铝锭库存开始筑底回升。2季度以来,广东地区铝棒和铝锭库存整体呈下降趋势,一方面原因是长江和南储价差长期不足50元,难以涵盖沪粤两地运费差,导致货物更多发往华东地区;另一方面的原因是广东地区消费情况较好。但6月下旬以来,广东地区铝棒和铝锭库存均出现增加,南储统计的公共仓库铝棒库存由6月20日的5.45万吨增长到7月7日的7.39万吨,增幅在35%;同时铝锭也结束去库存态势,开始企稳回升。这其中有消费转弱的原因,也跟6月下旬以来长江和南储价差扩大导致到货增加有关。之前华东、华南地区库存有增有减,整体社会库存变动不大,随着华南地区库存企稳回升,整体社会库存出现了继续增长的迹象,与往年库存走势分化加大,成为压制铝价上行的显著因素。

四、后市预测

本周工信部对接会议强调了相关要求和后期督查、问责力度,并要求各地不可存在包庇和打擦边球心理。我们认为新疆某铝厂违规产能的关停是本轮行业整顿推行以来最显著的信号,显示了相关部委的决心,并且增加了供暖季限产政策施行的可能性。其他重点地区压力增加,或将跟进执行,但减产数量可能不及市场先前预期。

从基本面来看,铝锭库存有增加的迹象,作为中间品的铝棒库存也出现回升,带来消费趋弱的猜测。目前的减产行动尚未带来供需关系的根本改善。总体来看当前铝市继续呈现政策市特征,铝价强弱视政策执行力度强弱而定。近期政策面消息仍偏密集,预计下周沪铝主力1709合约运行区间14100-14400元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!