其他频道

◆ 本期观点:

1)本周沪铝价格走出窄幅区间波动,反映了当前市场多空双方谨慎心理。违规产能停产逐步停产,供给侧改革持续推进,铝价前期上行基本反映了对供改的肯定。但与此同时当前利润客观铝厂复产加速及库存高位,以及淡季下需求回落,基本面与预期之间差异使得铝价多成震荡态势,预计下周沪铝主力运行区间在14200-14700元之间。

2)从了解的违规产能近期停产看,新疆嘉润15万吨、魏桥第一批25万吨已经完成停产,后续魏桥仍预计继续减产;新疆希望目前停产一个系列40万吨,其运行产能正朝合规的80万吨靠近;山东信发上周启动停产计划,目前停产数量很少。综合来看,当前违规产能已经减少90万吨左右。严格来看本轮最大减产量可达300万吨,在9月中旬专项抽查仍是对违规企业的大考,后需停产推进仍有望继续推进。

3)从平衡角度上看,当前国内违规产能逐步出清,未来新增项目受到调控,平衡将由当前过剩往供需平衡方向靠近;而国外随着盈利好转,投复产能逐步开工,未来平衡将由短缺靠近平衡。从这个角度变化看将促使内外比值逐步回升。

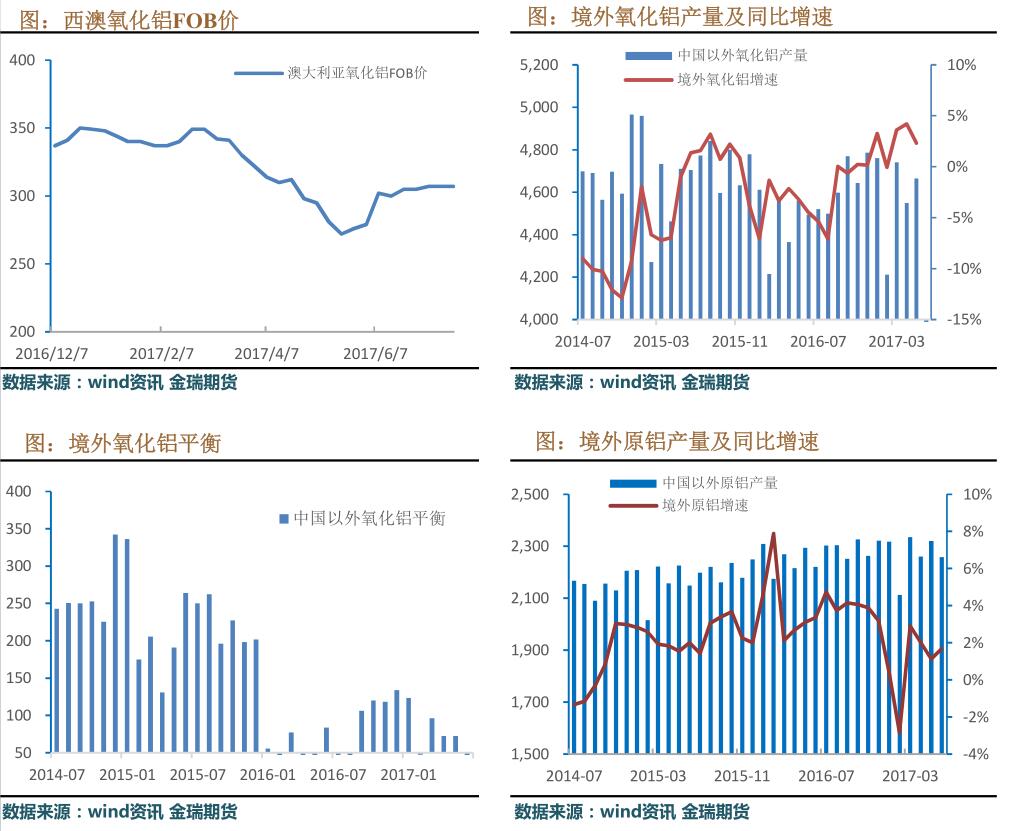

4)境外方面,新投项目正在有序进行,俄铝表示已经重启西伯利亚泰舍特铝冶炼厂项目,该冶炼厂的首条生产线年产能为43万吨,将于2020年建成。境外供应短缺状况开始逐步好转,但供需扭转仍需时日,且境外库存能满足当前缺口消耗。在境外冶炼利润好转的同时,境外企业也会加速产能的投放,因此伦铝价格多成震荡走势,下周伦铝运行区间预计1900-1950美元之间。

◆ 重要数据:

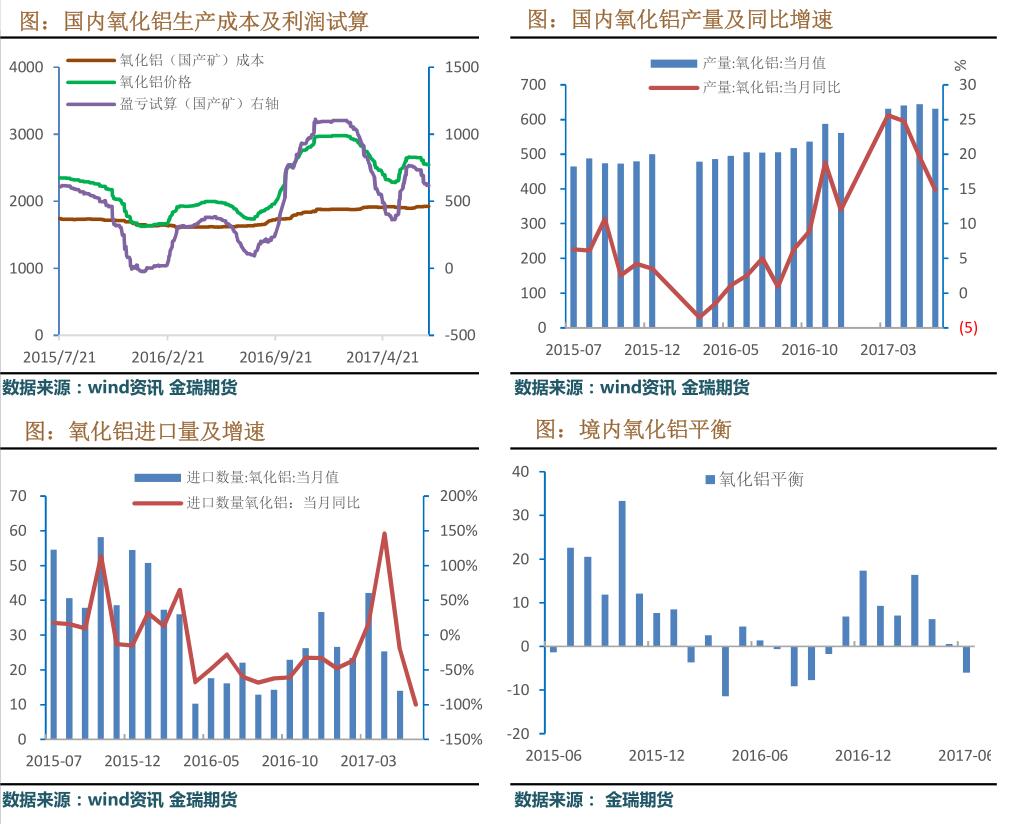

1)成本:氧化铝价格稳中趋调,预备阳极价格继续高位,总体生产成本相对稳定。本周铝价区间震荡,在此价位铝厂有不错的盈利,我们初略核算盘面即期电解铝产能加权平均在盈利950元附近。

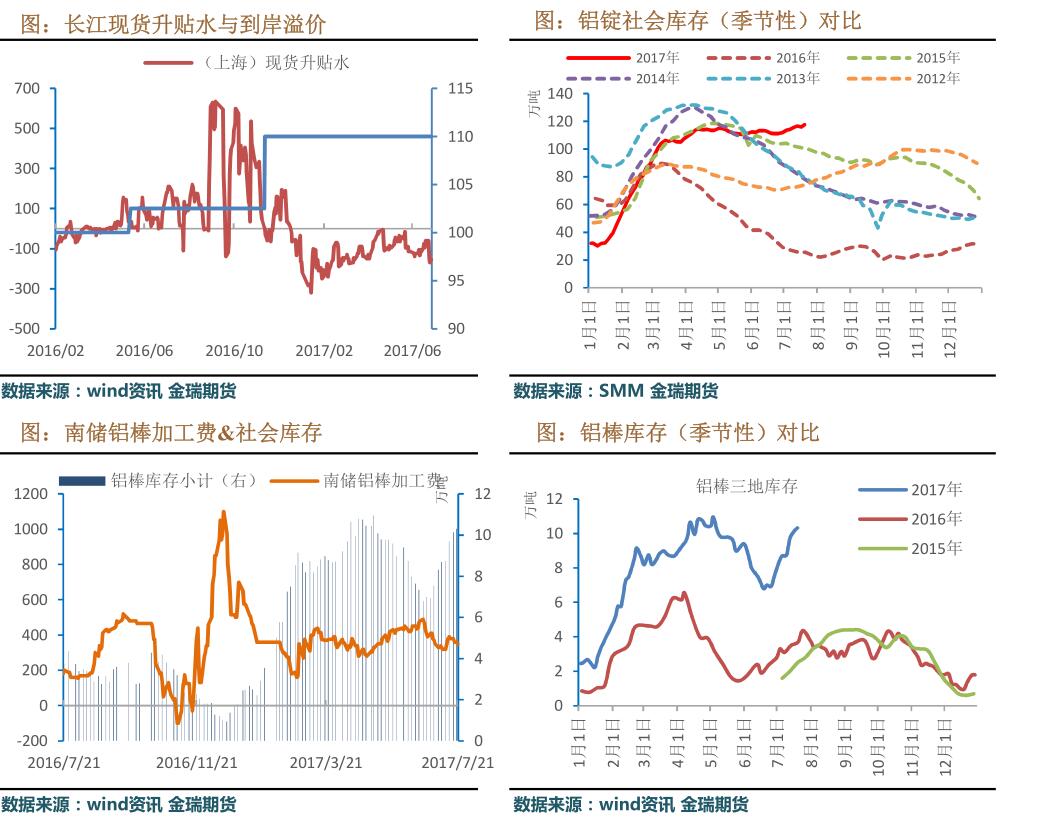

2)现货:受期铝强势影响,现货价格维持震荡,然而下游需求回落及库存继续上升,市场货源充裕,持货商加大出货力度,期货换月后现货继续维持贴水。其中,上海现货贴水期货150元/吨,广东现货贴水100元/吨,两地价差维持在50元附近。

本周华东华南两地库存均有所上升。

3)库存:LME铝库存本周减少2.37万吨至135.45万吨;国内五地社会库存本周增加0.9万吨至125.7万吨;4)比值:本周沪伦比值维持震荡上行,其中现货比值由7.44至7.47附近,三月比值由7.47至7.54附近;5)期货持仓:沪铝期货持仓量减少3万至62.3万手,伦铝期货持仓量减少2.3 万至63.2万手。

◆ 交易策略 :

1)建议逢低买入,前期沪铝多头可继续持有,注意止盈止损。

2)沪伦比值方面,前期反套可继续持有。

数据点评:

伦铝:

本周伦铝3M价格在1900-1940美元区间波动,0-3现货贴水继续扩大至26美元/吨左右。

LME铝库存方面,本周减少2.37万吨至135.45万吨,注销仓单减少1.88万吨至29.48万吨,注销仓单占比减少0.8%,使得0-3现货升贴水逐渐拉大沪铝:

本周期铝主力价格在14300-14500元区间波动。合约继续维持贴水结构,当月-连三基差在贴250元附近,较上周持平。

上期所库存增加0.78万吨至45.46万吨,仓单增加0.71万吨至36.26万吨。

比值:

本周沪伦比值维持区间波动,其中现货比值由7.44至7.47附近,三月比值由7.47至7.54附近。现货进口亏损1800元左右。

期货持仓方面:

沪铝期货持仓量减少3万至62.3万手,伦铝期货持仓量减少2.3万至63.2万手。

国内铝锭现货:

受期铝强势影响,现货价格维持震荡,然而下游需求回落及库存继续上升,市场货源充裕,持货商加大出货力度,期货换月后现货继续维持贴水。其中,上海现货贴水期货150元/吨,广东现货贴水100元/吨,两地价差维持在50元附近。

本周华东华南两地库存均有所上升。

数据点评:

铝锭社会库存:

本周库存增加0.9万吨至125.7万吨。

铝棒:

本周铝棒库存10.32万吨,较上周增加0.62万吨。

铝棒库存持续上升,加之铝价高位震荡,加工费有所回调。本周南储加工费350元/吨,较上周减少30元吨。

铝土矿:

国内铝土矿受环保督查影响,山西、河南铝土矿供应仍然短缺,国产铝土矿价格持稳偏强。

进口市场,外矿供应有所增加,价格持平。

5月份我国铝土矿进口566.8万吨,同比增加47.3%,创下近两年新高。1-5月累计进口2517万吨,同比累增加15%。

氧化铝:

本周五国产氧化铝价格2500-2550元/吨。受西北及山东铝厂减产消息影响,其部分自备氧化铝流入市场,或对氧化铝市场造成冲击。而下游复产依然可观,预计氧化铝价格保持稳中有降。

数据点评:

氧化铝产量:

6月氧化铝产量631.5万吨,同比增长14.9%。

氧化铝进口:

5月氧化铝进口13.9.吨,同比减少20.4%;1-5月累计进口104.75万吨。

成本方面:

氧化铝价格稳中趋调,预备阳极价格继续高位,总体生产成本相对稳定。本周铝价区间震荡,在此价位铝厂有不错的盈利,我们初略核算盘面即期电解铝产能加权平均在盈利950元附近。

国内原铝产量:

据统计局数据显示,6月国内原铝产量293万吨,同比增加7.4%,创下国内历史新高。

废铝:

5月废铝进口18.9万吨,同比增长26%。

5月原铝净进口0.7万吨,同比大幅增长260%。

数据点评:

境外:

整体来看,境外铝供应随着生产盈利好转,投复产量正在逐步增加,供应缺口预计将会收窄。境外氧化铝供应依然充裕,成本端价格难以大幅上行。另一方面境外库存仍然充裕,短期难以出现因现货紧张出现价格大幅上升的格局。伦铝价格震荡偏强为主。

数据点评:

铝材:

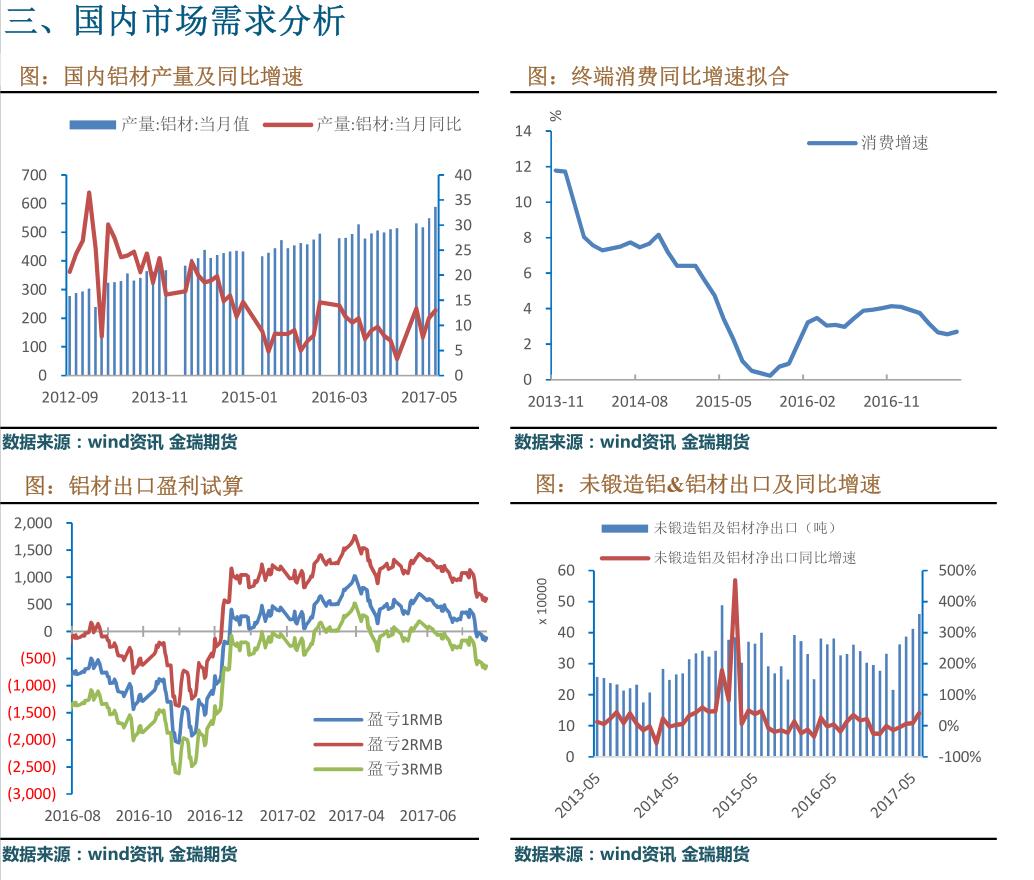

6月份未锻造铝及铝材出口46万吨,同比增加21%。1-6月共计出口241万吨,较去年同期增长6%。

铝材出口:

受国内供改影响沪铝高位震荡,沪伦比值上行,铝材出口盈亏试算继续下降。

下游:

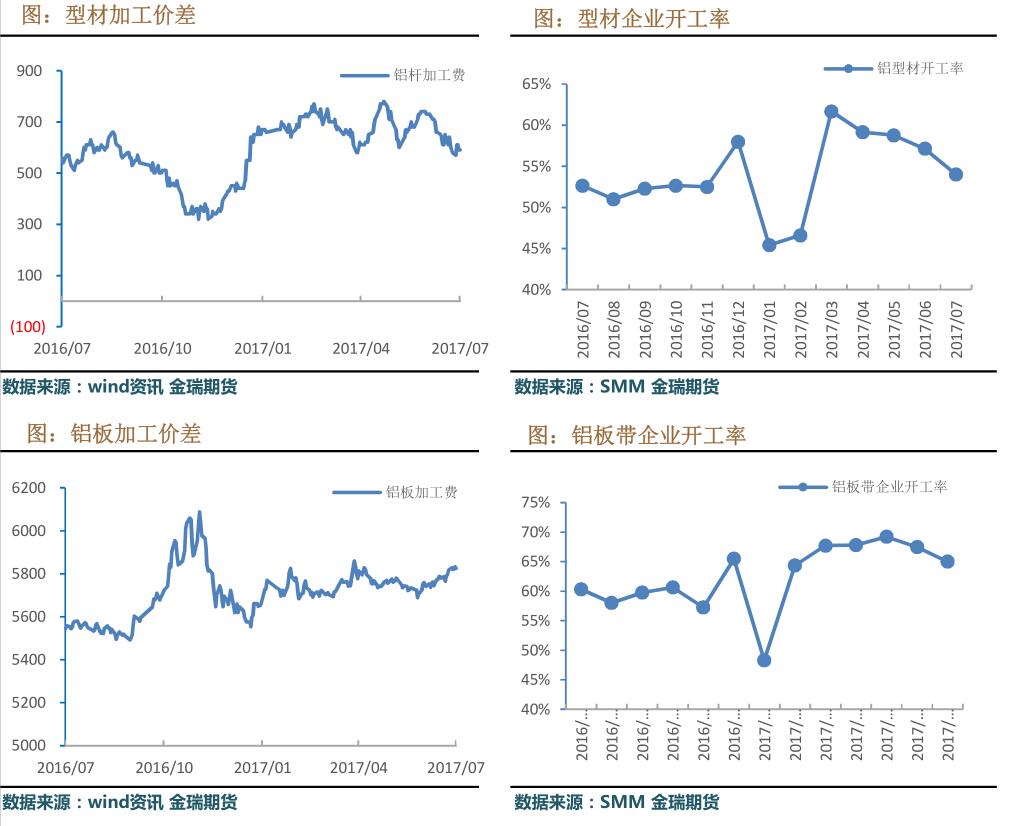

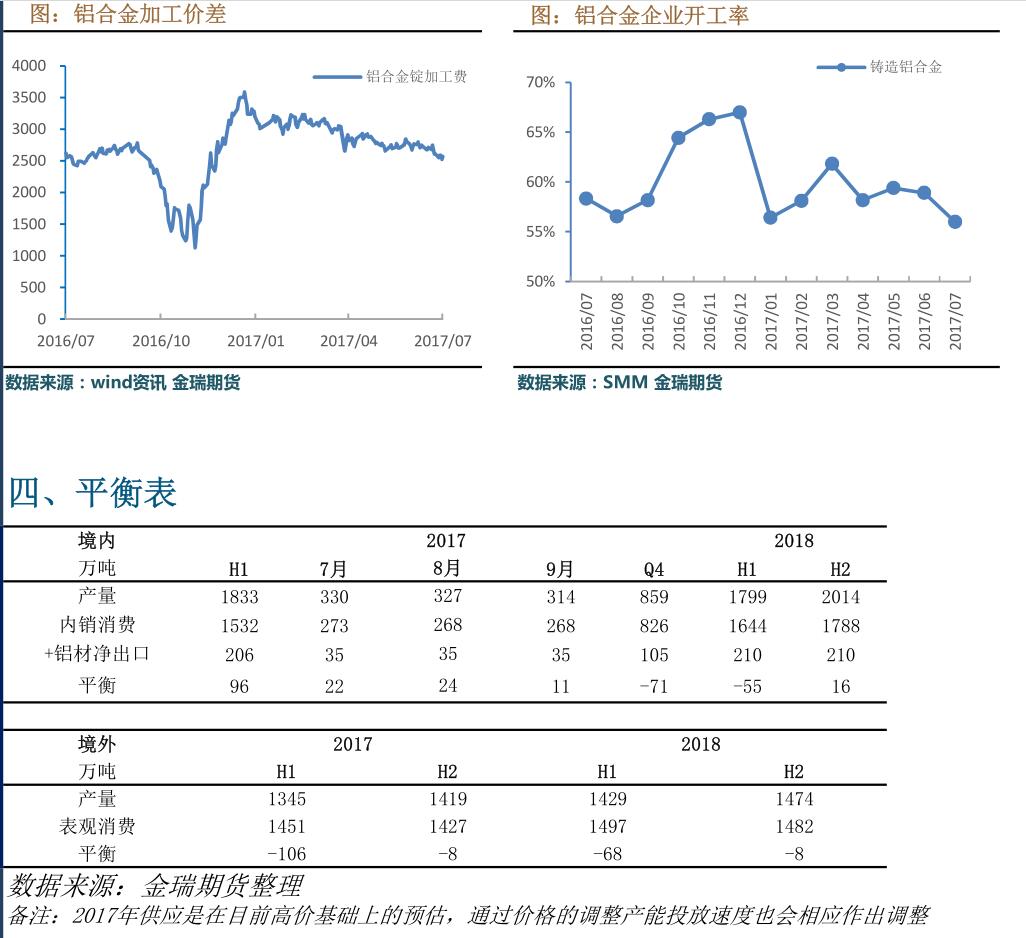

从下游加工企业开工率来看,型材、板带、合金企业开工率均有所下行,显示下游订单均有所未落。

数据点评:

从目前来看,国内去产能进度不断推进,但同时合规新投及复产也在加快投放,从全年看整体供应仍将过剩,但在四季度采暖季进行限产的情况下,阶段内仍会出现短缺情况,全年过剩积累量将在四季度得到改善;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在考虑铝材出口反倾销情况,境外供需缺口情况将小幅改善,整体看来,2017年铝价呈现宽幅震荡态势。

展望2018年,由于2017年违规产能的清理以及采暖季继续执行,在维持2017年消费增速水平下,国内全年预计维持紧平衡状态。

2018年境外由于新投及复产量的提升,供应缺口将进一步收窄。

整体来看,进入2018年铝价中期走势将更为明朗,相对看好铝价。

五、分析与评论金瑞期货铝周报2017年7月21日请务必阅读正文之后的免责条款部分 8 8◆ 本期观点:

1)本周沪铝价格走出窄幅区间波动,反映了当前市场多空双方谨慎心理。违规产能停产逐步停产,供给侧改革持续推进,铝价前期上行基本反映了对供改的肯定。但与此同时当前利润客观铝厂复产加速及库存高位,以及淡季下需求回落,基本面与预期之间差异使得铝价多成震荡态势,预计下周沪铝主力运行区间在14200-14700元之间。

2)从了解的违规产能近期停产看,新疆嘉润15万吨、魏桥第一批25万吨已经完成停产,后续魏桥仍预计继续减产;新疆希望目前停产一个系列40万吨,其运行产能正朝合规的80万吨靠近;山东信发上周启动停产计划,目前停产数量很少。综合来看,当前违规产能已经减少90万吨左右。严格来看本轮最大减产量可达300万吨,在9月中旬专项抽查仍是对违规企业的大考,后需停产推进仍有望继续推进。

3)从平衡角度上看,当前国内违规产能逐步出清,未来新增项目受到调控,平衡将由当前过剩往供需平衡方向靠近;而国外随着盈利好转,投复产能逐步开工,未来平衡将由短缺靠近平衡。从这个角度变化看将促使内外比值逐步回升。

4)境外方面,新投项目正在有序进行,俄铝表示已经重启西伯利亚泰舍特铝冶炼厂项目,该冶炼厂的首条生产线年产能为43万吨,将于2020年建成。境外供应短缺状况开始逐步好转,但供需扭转仍需时日,且境外库存能满足当前缺口消耗。在境外冶炼利润好转的同时,境外企业也会加速产能的投放,因此伦铝价格多成震荡走势,下周伦铝运行区间预计1900-1950美元之间。

◆ 重要数据:

1)成本:氧化铝价格稳中趋调,预备阳极价格继续高位,总体生产成本相对稳定。本周铝价区间震荡,在此价位铝厂有不错的盈利,我们初略核算盘面即期电解铝产能加权平均在盈利950元附近。

2)现货:受期铝强势影响,现货价格维持震荡,然而下游需求回落及库存继续上升,市场货源充裕,持货商加大出货力度,期货换月后现货继续维持贴水。其中,上海现货贴水期货150元/吨,广东现货贴水100元/吨,两地价差维持在50元附近。

本周华东华南两地库存均有所上升。

3)库存:LME铝库存本周减少2.37万吨至135.45万吨;国内五地社会库存本周增加0.9万吨至125.7万吨;4)比值:本周沪伦比值维持震荡上行,其中现货比值由7.44至7.47附近,三月比值由7.47至7.54附近;5)期货持仓:沪铝期货持仓量减少3万至62.3万手,伦铝期货持仓量减少2.3 万至63.2万手。

◆ 交易策略:

1)建议逢低买入,前期沪铝多头可继续持有,注意止盈止损。

2)沪伦比值方面,前期反套可继续持有。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!