其他频道

一、一周市场综述:

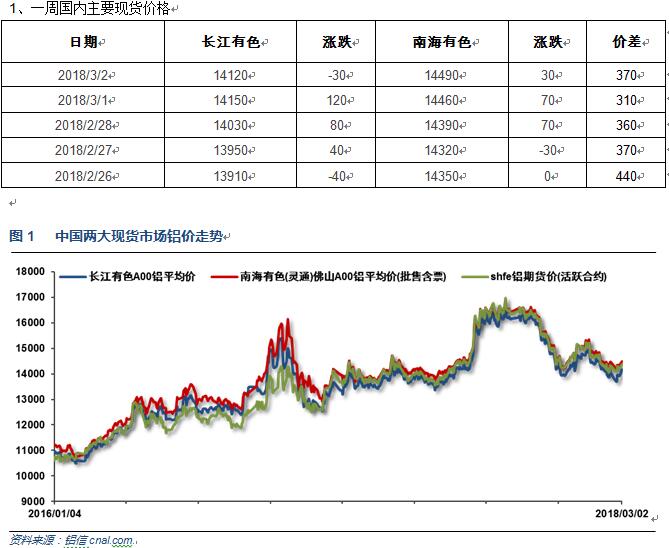

1、一周国内主要现货价格

本周为正式开工后第一个交易周,中下游采购逐步开始恢复,价格小幅回升。下游接货意愿向好,交投活跃。

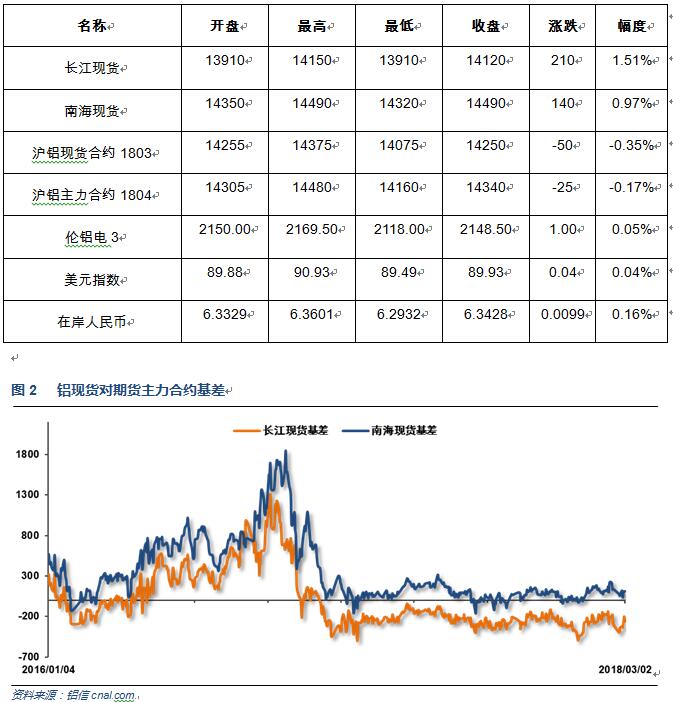

2、一周相关市场表现

基差小幅走起,南海升水重回100,长江贴水快速回升至250左右。

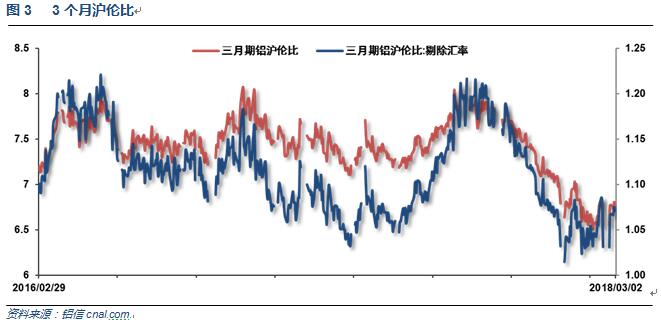

本周沪伦铝整体小幅回落,沪伦比至6.8左右。

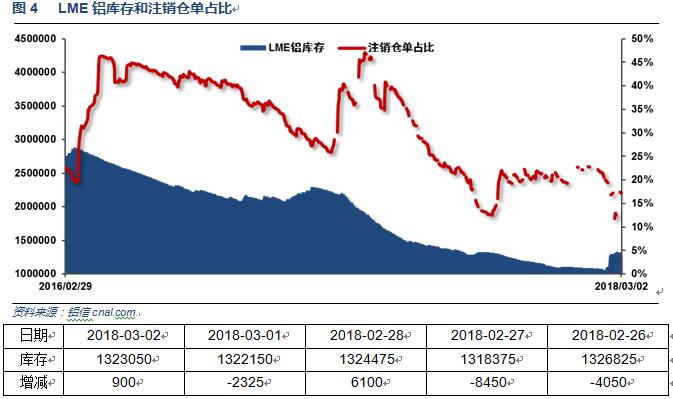

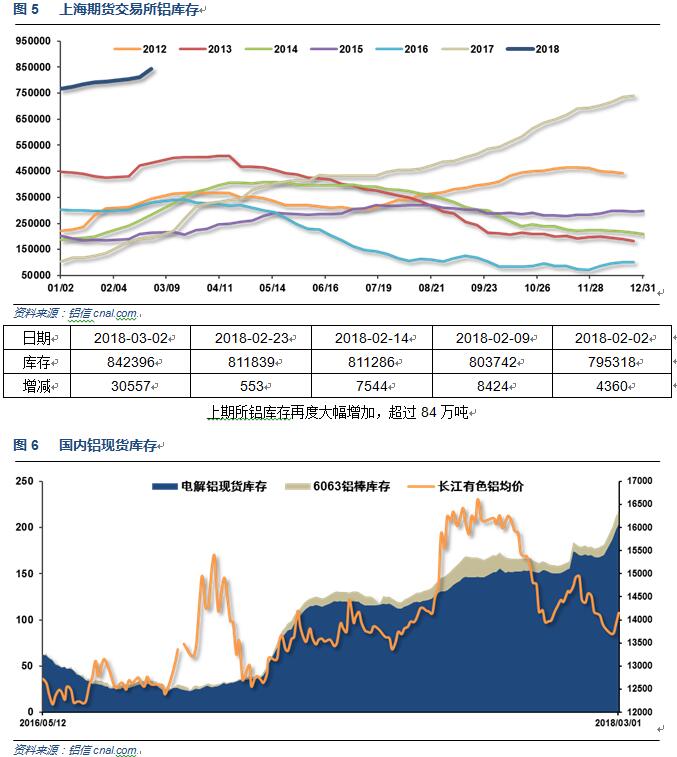

3、每周库存变化

伦铝库存连续大幅增加,回升至132万吨左右,注销仓单占比回升至17%左右图5 上海期货交易所铝库存

铝锭库存超过210万吨,节后第一周再度大增17万吨左右;铝棒库存超过14.3万吨。整体现货库存压力继续庞大,增速较快。

二、一周要闻回顾:

1、美国1月新屋销售 59.3万户,创8月份以来新低,预期 64.8万户,前值 62.5万户修正为 64.3万户。美国1月新屋销售环比 -7.8%,预期 3.6%,前值 -9.3%修正为 -7.6%。

【美联储主席鲍威尔初次国会半年度货币政策听证会要点总结】① 为美联储2018年加息四次敞开大门,称“我不希望预判”FOMC、“我们会考虑2017年12月份以来的”形势发展。② 鲍威尔认为,未来数据意味着“美国经济走强”,几乎不存在衰退风险,未来两年的前景良好。近期数据还提高他对美国通胀逼近2%目标的信心。美联储既定的2%通胀目标行之有效。③ 全球经济强劲,特朗普政府的财政政策更具刺激性,这都已支持鲍威尔对未来的预期。④ 鲍威尔表示,自己无意改变美联储的缩表计划。⑤ 鲍威尔有意避免谈论特朗普的1.5万亿美元税改,仅称美国的财政路径不可持续。

美国1月耐用品订单环比初值 -3.7%,预期 -2%,前值 2.8%修正为2.6%。美国1月扣除运输类耐用品订单环比初值 -0.3%,预期 0.4%,前值 0.7%。美国1月扣除飞机非国防资本耐用品订单环比初值 -0.2%,预期 0.5%,前值 -0.6%。

美国1月成屋签约销售指数环比 -4.7%,预期 0.5%,前值 0.5%。美国1月成屋签约销售指数同比 -1.7%,前值 -1.8%。

美国四季度实际GDP年化季环比修正值 2.5%,预期 2.5%,初值 2.6%。美国四季度实际消费支出年化季环比修正值3.8%,预期 3.6%,初值 3.8%。美国四季度GDP平减指数修正值 2.3%,预期 2.4%,初值 2.4%。美国四季度居民核心消费物价年化季环比修正值 1.9%,预期 1.9%,初值 1.9%。

【美国上周首申失业救济人数创1969年12月来新低】美国2月24日当周首次申请失业救济人数 21万,预期 22.5万,前值由 22.2万修正为 22万。美国2月17日当周续请失业救济人数 193.1万,预期 192.5万,前值由 187.5万修正为 187.4万。

美国1月个人收入环比 0.4%,预期 0.3%,前值 0.4%。美国1月个人消费支出(PCE)环比 0.2%,为去年8月来最低增速(当月增速也为0.2%),预期 0.2%,前值 0.4%。美国1月实际个人消费支出(PCE)环比 -0.1%,预期 -0.1%,前值由 0.3%修正为 0.2%。

美国2月ISM制造业指数 60.8,创2004年5月份以来新高,预期 58.6,前值 59.1。美国2月ISM制造业物价支付指数 74.2,创2011年5月份以来新高,预期 70,前值 72.7。美国2月ISM制造业就业指数 59.7,前值 54.2。美国2月ISM制造业新订单指数 64.2,前值 65.4。

美联储主席鲍威尔:渐进式加息仍然是合适的加息路径;渐进式加息的目的是为了均衡美联储的双重目标。

2、欧洲央行行长德拉吉:欧元区通胀尚未出现上行趋势,但欧央行仍有信心。欧洲央行尚未讨论延长QE的可能。一系列政策共同产生政策效应。欧洲央行在利率方面的指引“非常重要”。

【魏德曼:欧洲央行宜逐步退出刺激】欧洲央行管委/德国央行行长魏德曼:德国乃至整个欧元区的经济增长都令人非常满意。如果当前经济的升势持续、物价上扬,那么就应当在2018年结束QE。在通胀允许的情况下,逐步稳健地撤出宽松非常重要,政策的正常化会需要很长时间。QE进行较大幅度的削减并明确结束时间会是合理的。

欧元区2月CPI同比初值 1.2%,预期 1.2%,前值 1.3%。欧元区2月核心CPI同比初值 1%,预期 1%,前值 1%。

欧元区1月失业率 8.6%,为2008年12月以来新低,预期 8.6%,前值 8.7%修正为 8.6%。

欧元区2月制造业PMI终值 58.6,预期 58.5,初值 58.5;1月终值59.6。

3、中国2月官方制造业PMI 50.3,为2016年8月来最低,预期 51.1,前值 51.3。中国2月官方非制造业PMI 54.4,预期 55,前值 55.3。

中国2月综合PMI 52.9,前值 54.6。

中国2月财新制造业PMI 51.6,为去年8月以来最高,预期 51.3,前值 51.5。

4、近日,河南省人民政府办公厅印发《河南省2018年大气污染防治攻坚战实施方案》,方案要求,2018年采暖季,对全省钢铁企业、电解铝、氧化铝企业实施限产30%以上;对使用煤、焦炭等为燃料的铸造企业、炭素企业、全省水泥企业(含特种水泥,不含粉磨站、粉磨工序和承担居民供暖、协同处置城市垃圾或危险废物生产线)、原料药生产企业等实施停产。对2018年10月底前稳定达到特别排放限值的电解铝企业,豁免其错峰限产比例降低为10%,但要按当地重污染天气应急预案要求参加污染管控。

美国商务部对中国产铝箔课以严厉关税,因其认定该国的生产商接受不公平的补贴并在美国倾销产品。美国商务部周二在一份声明中表示,对中国铝箔产品征收49%至106%的关税,因在美国以低于公平市场价值的价格进行销售。特朗普政府还对美国认定收受不公平补贴的中国制造商征收17%至81%的关税。美国铝业协会周二在通过电子邮件发来的声明中称,美国国际贸易委员会料对此有最终决定权,定于3月15日进行投票。美国商务部的裁定可能加剧美国与中国之间的贸易紧张关系,中国已经否认给予国内铝箔生产商不公平的贸易优势。这一裁定正值刘鹤访美、讨论两国经贸关系之际。

特朗普:将对钢铁和铝产品进口征收关税,下周将准备好可能的关税细节。将对钢铁进口产品征收25%的关税,将对铝进口产品征收10%的关税。

三、期货价格分析:

四、下周铝价分析:

本周为正式开工后第一个交易周,中下游采购逐步开始恢复,价格小幅回升。下游接货意愿向好,交投活跃。

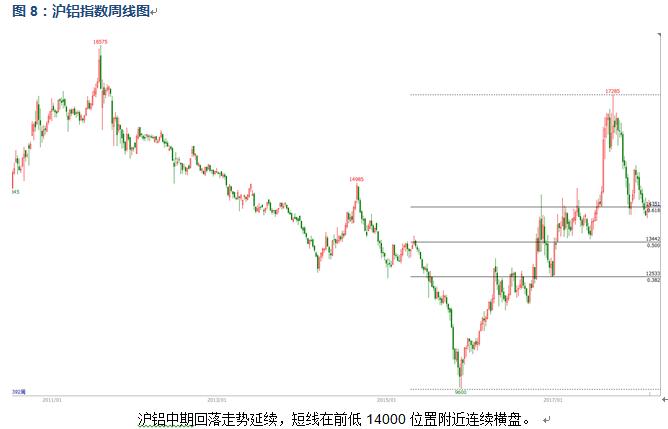

行情图表来看,伦铝中期涨势延续,短线维持2100-2250区间震荡为主。沪铝中期回落走势延续,短线在前低14000位置附近连续横盘。

节后正式开工第一个交易周,市场交投有所恢复,中下游企业逐步重回采购市场。宏观面欧美公布经济数据整体向好,欧美日陆续推出QE加速加息趋势进一步强化。行业基本面来看仍处于内忧外患局面之下,国内期现货库存超过300万吨,美国提出铝制品加收关税和配额制度打响贸易战,市场忧虑其它国家跟进进一步抑制中国铝制品出口。但因库存累积幅度和贸易战等利空为前期预期利空已被市场消化,加之时间点来看节后中下游企业逐步恢复开工采购有所恢复,总体铝价呈现抗跌走势。盘面来看沪伦铝整体维持震荡,伦铝整体继续偏强。下周铝价料继续偏弱震荡。关注14600附近压力能否突破。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!