其他频道

一、一周市场综述:

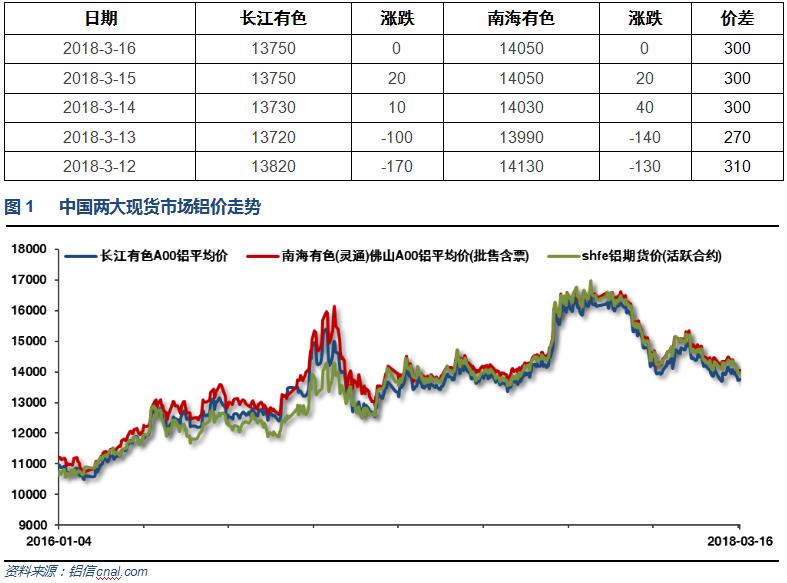

1、一周国内主要现货价格

库存不断累积加错峰限产结束复产预期,现货市场成交一般,下游按需采购为主,贸易商接货氛围略有降低。整体现货市场维持阴跌走势。

2、一周相关市场表现

本周期现货铝价整体阴跌,长江贴水至200左右,南海升水维持100以内。

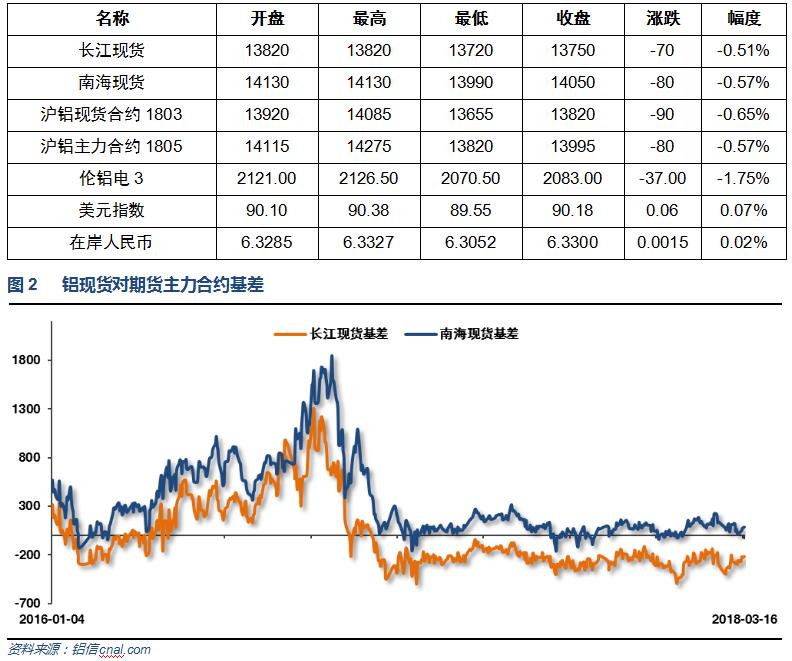

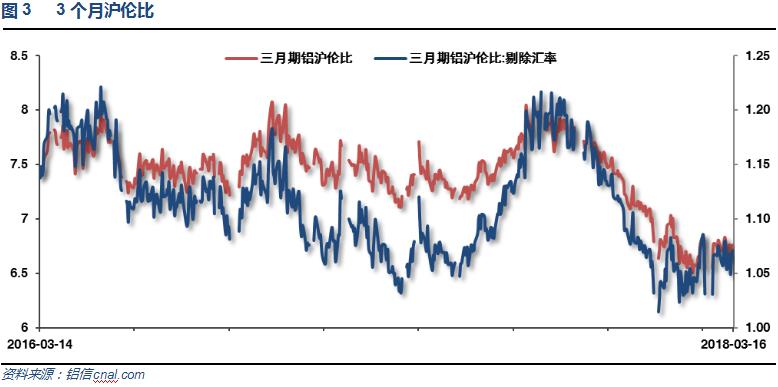

本周沪伦铝集体下跌,沪伦比至6.75左右,近期维持偏低位置。

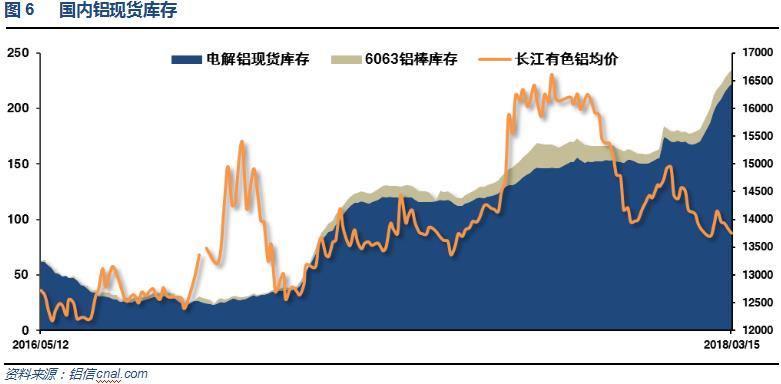

3、每周库存变化

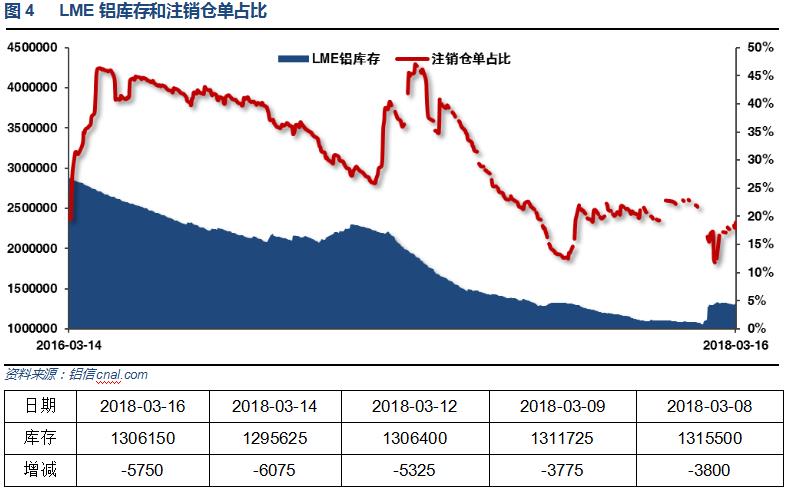

伦铝库存本周小幅下降,注销仓单占比至20%左右

上期所铝库存大幅增加超过93万吨

复产预期加错峰限产结束时间已到,现货库存继续快速攀升。截止3月15日现货铝锭库存接近230万吨,铝棒库存小幅下降至12万吨,期货库存超过93万吨。表明消费实际尚可,铝锭期现货库存累积主要受供应继续增加预期影响,隐性库存转出为主。

二、一周要闻回顾:

1、美国2月CPI环比 0.2%,预期 0.2%,前值 0.5%。美国2月CPI同比 2.2%,预期 2.2%,前值 2.1%。美国2月核心CPI环比 0.2%,预期 0.2%,前值 0.3%。美国2月核心CPI同比 1.8%,预期 1.8%,前值 1.8%。

美国2月PPI环比 0.2%,预期 0.1%,前值 0.4%。美国2月PPI同比 2.8%,预期 2.8%,前值 2.7%。美国2月核心PPI(除食品与能源)环比 0.2%,预期 0.2%,前值 0.4%。美国2月核心PPI(除食品与能源)同比 2.5%,预期 2.6%,前值 2.2%。

美国2月零售销售环比 -0.1%,连续第三个月下跌,预期 0.3%,前值由 -0.3%修正为-0.1%。美国2月零售销售(除汽车)环比 0.2%,预期 0.4%,前值由 0.0%修正为0.1%。美国2月零售销售(除汽车与汽油)环比 0.3%,预期 0.4%,前值由 -0.2%修正为-0.1%。

美国3月10日当周首次申请失业救济人数 22.6万,预期 22.8万,前值由 23.1万修正为23万。美国3月3日当周续请失业救济人数 187.9万,预期 190.3万,前值由 187万修正为187.5万。

美国白宫贸易顾问Navarro:特朗普未来数周将宣布关于中国贸易的调查。特朗普将考虑在知识产权方面针对中国采取行动。能按照不会触发贸易战的方式来实施关税。

美国当地时间3月15日,美国国际贸易委员会公布投票决定,认为自中国进口的铝箔正在伤害美国生产商。 自2017年美国启动对中国铝箔的双反调查后,此项调查至此走完了全部流程,美国商务部将在近期发布对从中国进口的铝箔征收高额“双反税”,预计反倾销税率从48.64%至106.09%不等,反补贴税从17.14%至80.97%不等。美国商务部2018年2月底公告对中国铝箔双反调查的终判结果,认定涉案中国业者的倾销差额最高为106%,补贴差额则高达81%。

【美国希望欧盟采取出口限制等措施换取关税豁免】美国向欧盟开出换取钢铝关税豁免的条件,包括:将对美国钢铝出口限制在2017年水平,承诺采取措施对抗中国钢铁倾销,在一系列其他贸易问题上合作,在国防政策上让步等。

美国2月新屋开工 123.6万,预期 129万,前值由 132.6万修正为 132.9万。美国2月新屋开工环比 -7%,预期 -2.7%,前值由 9.7%修正为 10.1%。

美国2月营建许可 129.8万,预期 132万,前值由 139.6万修正为 137.7万。美国2月营建许可环比 -5.7%,预期 -4.1%,前值由 7.4%修正为 5.9%。

2、欧洲央行管委Smets:不应该接受低于目标水平的通胀率。除了移除宽松倾向外,3月份会议并未讨论修改前瞻指引的其他内容。仍像此前一样关注汇率波动。欧元区通胀率可能需要更长时间来达到欧洲央行目标,因产出缺口可能需要比预期更长时间来弥合。现在就称经济增长已经趋于平稳还为时过早。

欧洲央行行长德拉吉:我们目前认为通胀将在中期朝向目标水平回升,对实现目标的信心也有所增强。我们仍然需要看到更多证据证明通胀正朝向正确方向发展。欧洲央行的货币政策将维持耐心、恒心以及审慎。目前而言,净资产购买仍有必要。

2018年3月13日,欧盟委员会发布公告称,应8家欧盟成卷铝箔生产商于2017年12月14日提交的申请,对原产自中国的的成卷铝箔启动反倾销日落复审立案调查,审查若取消现行反倾销措施,涉案产品的倾销和对欧盟国内产业构成的损害是否将继续或再度发生。本次日落复审倾销调查期为2017年1月1日~2017年12月31日,产业损害分析期为2014年1月1日~2017年12月31日。2011年12月20日,欧盟对原产于中国的成卷铝箔进行反倾销立案调查。2012年9月18日,欧盟对原产于中国的成卷铝箔作出反倾销初裁。2013年3月13日,欧盟对此案作出反倾销终裁。

欧元区2月CPI同比终值 1.1%,预期 1.2%,初值1.3%。欧元区2月核心CPI同比终值 1%,预期 1%,初值 1%。欧元区2月CPI环比 0.2%,预期 0.2%,前值 -0.9%。

3、中国1-2月城镇固定资产投资同比 7.9%,预期 7%,前值(2017年)7.2%。

中国1-2月社会消费品零售总额同比 9.7%,预期 9.8%,前值(2017年)同比增长10.2%。

中国1-2月规模以上工业增加值同比 7.2%,预期 6.2%,前值(2017年)6.6%。

中国1-2月发电量10460亿千瓦时,同比增长12.3%;去年12月份同比增长6.3%。

中国1-2月房地产开发投资10831亿元,同比增长9.9%,增速比去年全年提高2.9个百分点。中国1-2月房屋新开工面积17746万平方米,增长2.9%,增速回落4.1个百分点。中国1-2月商品房销售面积14633万平方米,同比增长4.1%,增速回落3.6个百分点。中国1-2月商品房销售额12454亿元,同比增长15.3%,增速提高1.6个百分点。中国截至2月末商品房待售面积58468万平方米,比去年末减少455万平方米。

4、神火集团董事长李炜近日表示,电解铝价格目前在底部,价格上行是大趋势。一季度后随着下游产业的陆续开工和库存减少,加之成本提高,预计二季度电解铝价可能沿着供给成本曲线逐渐回升,“理性的市场价位应该在1.5万元/吨左右”。至于煤炭行业形势,李炜认为,2018年全年情况应该不会差于去年。

国家发改委副主任宁吉喆3月6日答记者问时透露,接下来电解铝等行业的去产能都将按照市场化、法治化的办法进行,并不是由政府部门来提出指标,而是由行业协会、企业按照国家的法律法规要求,按照市场供求的关系,按照行业结构优化调整和企业改革的要求,有序推进。

据外电3月12日消息,两位直接诶参与定价磋商的消息人士周一表示,日本一些铝买家已经同意向全球部分铝生产商、为4-6月付运的铝支付每吨129美元升水,反映出美国现货铝价格上扬。新一季的升水较当前季度每吨103美元的升水高出25%,创下三年来的最高水平,并且也是连续第二个季度出现升水上涨。日本是亚洲最大的铝进口国,该国每季度同意支付的较伦敦金属交易所(LME)现货价升水,成本本地区的价格基准。

1-2月十种有色金属产量886万吨,同比增长1.9%;原铝(电解铝)产量533万吨,同比下降1.8%。

三、期货价格分析:

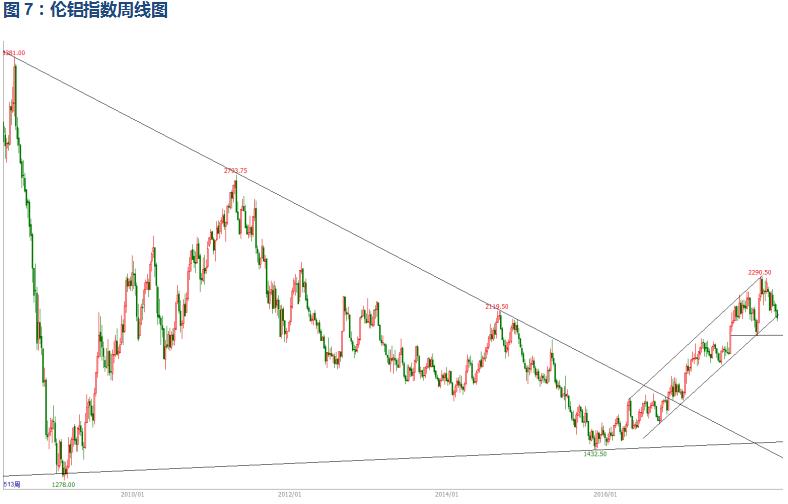

伦铝中期涨势延续,短线维持震荡回调走势。下方支撑2000左右。

沪铝表现明显偏弱,跌破前期重要支撑位14000附近,继续震荡盘跌。

四、下周铝价分析:

库存不断累积加错峰限产结束复产预期,现货市场成交一般,下游按需采购为主,贸易商接货氛围略有降低。整体现货市场维持阴跌走势。

行情图表来看,伦铝中期涨势延续,短线维持震荡回调走势。下方支撑2000左右。沪铝表现明显偏弱,跌破前期重要支撑位14000附近,继续震荡盘跌。

本周宏观面来看,中美欧公布的经济数据继续整体向好,但特朗普掀起主要对华贸易战成为影响内盘金属价格最大的因素。目前推出的针对钢铁和铝材的措施实际影响不大,但市场对后期贸易战升级影响出口的预期忧虑情绪不断升温。行业基本面来看,复产预期加错峰限产逐步结束,期现货库存继续快速增加,累积超过333万吨,中下游接货意愿继续不高,隐性库存持续向显性库存转换。期货盘面来看,沪伦铝整体震荡盘跌,沪铝表现更弱跌破前期重要支撑持续下滑。下周关注沪铝能否收复14000重要关口,在未出现明显回升企稳迹象之前,切莫盲目预测见底。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!