其他频道

一、一周市场综述:

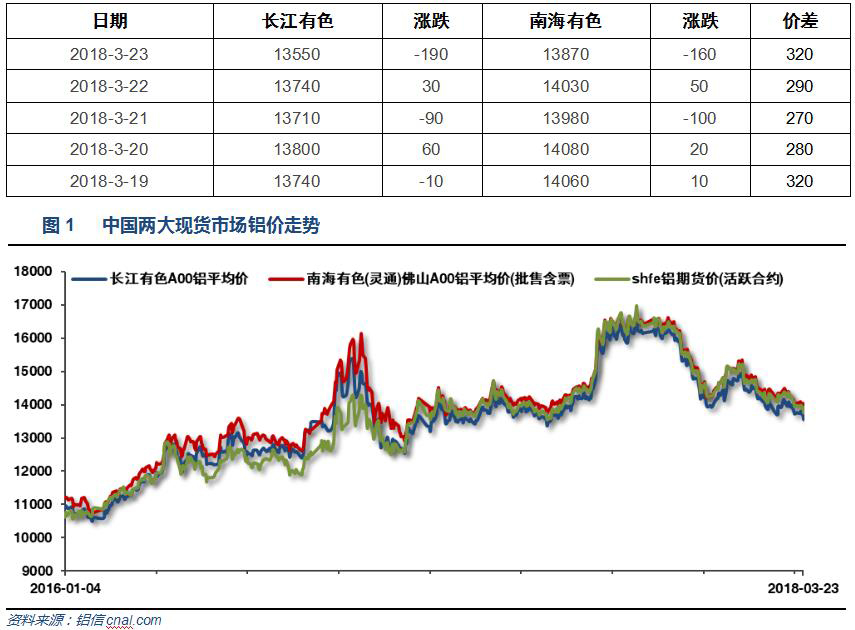

1、一周国内主要现货价格

市场货源充足,下游按需采购为主,市场整体成交正常,因宏观面因素影响铝价持续走低,少部分商家有逢低备货操作。

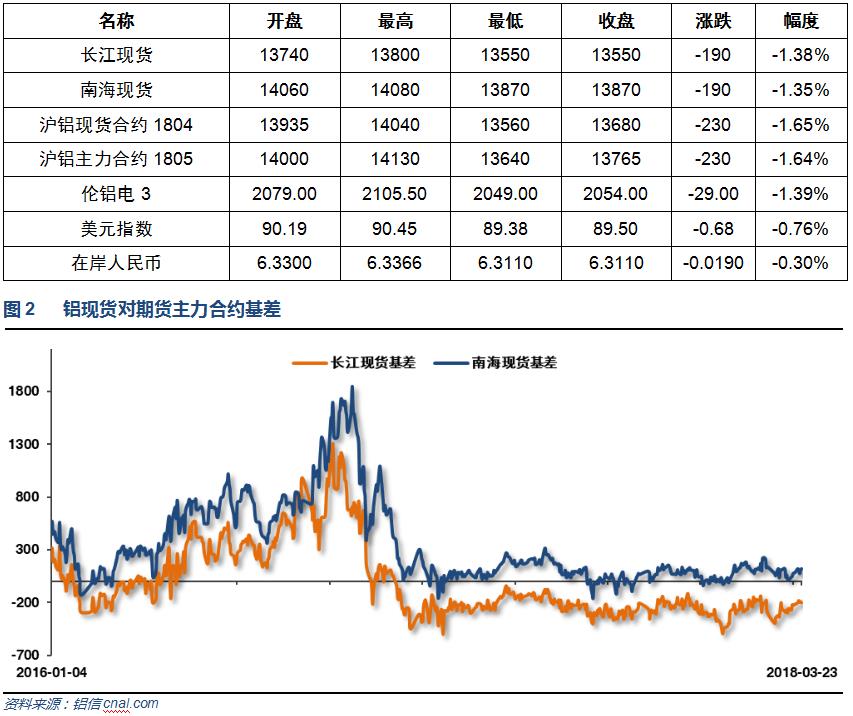

2、一周相关市场表现

本周期现货铝价整体阴跌,长江贴水至200左右,南海升水维持100左右。

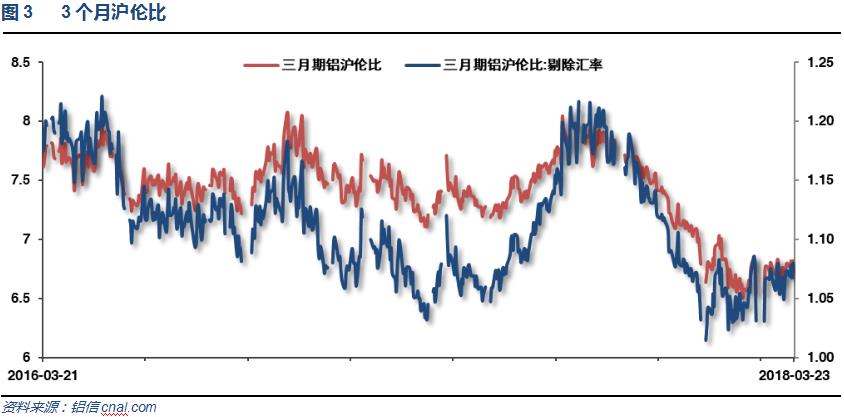

本周沪伦铝集体下跌,沪伦比至6.75左右,近期维持偏低位置。

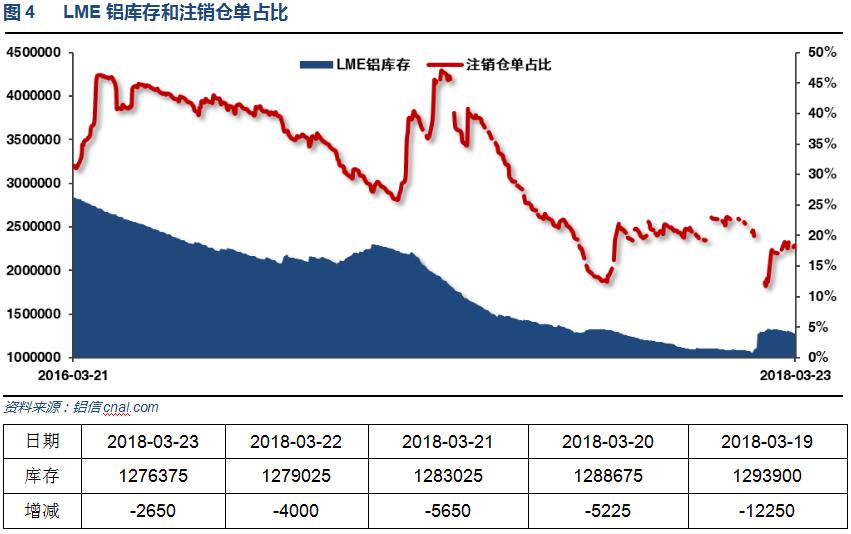

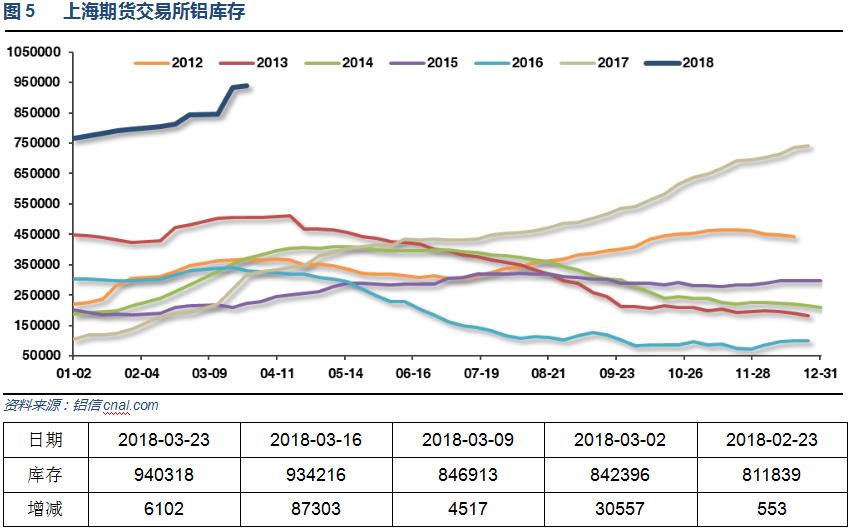

3、每周库存变化

伦铝库存继续下降,注销仓单占比至18%左右

上期所铝库存继续增加达94万吨

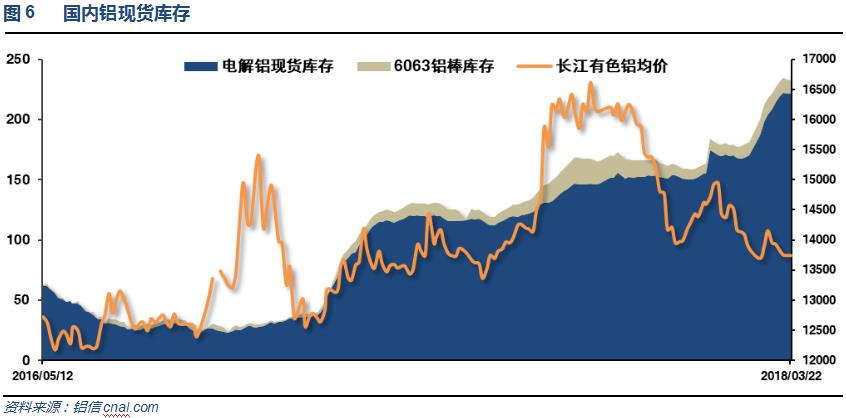

本周统计区间内,铝锭库存维持228万吨,铝棒库存小幅下滑至11万吨左右。表明消费实际尚可,铝锭期现货库存累积主要受供应继续增加预期影响,隐性库存转出为主。

二、一周要闻回顾:

1、G20公报草案:将承认,需要在贸易方面进一步对话和行动。G20高级官员们将支持各国首脑在2017年德国汉堡峰会上关于贸易问题的表态。G20高级官员们表示,他们将在货币竞争性贬值方面保持克制,不会因为竞争的缘故而制定汇率目标。G20高级官员们称,将在可预见的未来采用具有弹性的汇率。

美国财长:G20总体认为中国将开放市场,与中方对话进展有限。

美联储加息25个基点,符合市场预期。

美联储决议声明:暗示2018年还将加息两次,预计会在2019-20年更加陡峭地加息。将在4月份提高资产负债表缩减力度,以便与利率正常化计划保持一致。

美联储:中值预测显示,2018年底联邦基金利率料为2.125%(2017年12月份预计为2.125%)。2019年底联邦基金利率料为2.875%(前次料为2.688%)。2020年底联邦基金利率料为3.375%(前次料为3.063%)。更长周期的联邦基金利率料为2.875%(前次料为2.750%)。

【美联储3月决议声明和鲍威尔新闻发布会要点总结】

① 美联储加息行动符合预期,虽然发现财政刺激已改善经济前景、但维持2018年另外加息两次的计划不变。② 利率预期点阵图暗示,2019-20年和更长周期的利率路径会更加陡峭。③ 鲍威尔非常乐观,称经济前景已经在最近数月走强。④ 鲍威尔并不担心通胀,称数据并没有让人觉得物价会猛涨。⑤ 鲍威尔反复拉开自己与点阵图预期之间的距离,称点阵图乃FOMC成员们的预期,唯一的投票结果就是3月份加息。⑥ FOMC下调对长期失业率的预期,意味着劳动力市场仍然存在略微闲置,鲍威尔称薪资缺乏增长令自己感到惊讶。⑦ 鲍威尔称,包括股价和商业地产在内,金融脆弱性温和。

美国2月成屋销售总数年化 554万,预期 540万,前值 538万。美国2月成屋销售总数年化环比 3%,预期 0.4%,前值 -3.2%。

美国白宫官员:就中国知识产权侵权,特朗普将指示贸易官员考虑上调针对500亿美元中国出口商品征收的关税。特朗普将要求,贸易办公室在未来15天里公布总统签署的名单备忘录,该名单包含可能会被上调关税的产品。特朗普将指示,财政部于60天之内提供除了外资审议委员会(CFIUS)之外的行动建议,以解决对中国在美投资的担忧。特朗普将要求贸易代表署在WTO挑战中国。

美国贸易代表署Lighthizer:预计欧洲、阿根廷和巴西都将获得钢铁关税豁免,可能还包括澳大利亚【 中国商务部:中止减让产品清单涉美对华出口约30亿美元 】第一部分共计120个税项,涉及美对华9.77亿美元出口,包括鲜水果、干果及坚果制品、葡萄酒、改性乙醇、花旗参、无缝钢管等产品,拟加征15%的关税。第二部分共计8个税项,涉及美对华19.92亿美元出口,包括猪肉及制品、回收铝等产品,拟加征25%的关税。

美国3月Markit制造业PMI初值 55.7,创2015年3月份以来新高,预期 55.5;2月终值 55.3。美国3月Markit服务业PMI初值 54.1,预期 56;2月终值 55.9。美国3月Markit综合PMI初值 54.3;2月终值 55.8。

美国3月17日当周首次申请失业救济人数 22.9万,预期 22.5万,前值 22.6万。美国3月10日当周续请失业救济人数 182.8万,预期 187.3万,前值由 187.9万修正为 188.5万。

2、欧洲央行消息人士:欧洲央行讨论焦点已经转向利率路径,因即便是鸽派委员也支持今年底结束QE。欧洲央行决策者大致对市场预期的在2019年第二季度首次加息感到满意。

3、【国务院总理李克强记者会要点总结】④中国还会持续调低赤字率,但不会影响积极财政政策的走向。⑤希望中美双方保持理性,避免打贸易战。不愿看到出现比较大的贸易赤字。

4、随着采暖季结束,河南地区氧化铝错峰生产产能将进入复产阶段。根据安泰科了解,河南地区铝土矿供应紧张,在一定程度上会影响企业复产进度。从成本角度看,氧化铝生产原材料铝土矿、烧碱等价格仍有继续上涨的趋势,在当前氧化铝价格下,氧化铝企业利润面临进一步压缩的可能性,复产进度有待观望。尽管采暖季已经结束,但受到天气、市场等因素影响,部分大型氧化铝企业正在研究或已确定延期关停产能的复产。据悉,河南某地方政府对企业延期复产也表示支持。目前河南省采暖季错峰生产关停的氧化铝产能为340万吨/年,占据全国错峰生产关停总量的80%。如企业复产进度低于预期,短期国内氧化铝供需将维持紧平衡格局,对价格形成一定支撑。

山东、河南两地的碳素企业基本都已解除限产50%的要求,正在积极点火复产。

1-2月份,十种有色金属886万吨,增长1.9%。汽车441.8万辆,下降5.0%今日。

据外电3月20日消息,国际铝业协会(IAI)周二公布的数据显示,2月全球(不含中国)原铝产量降至200.9万吨,1月修正后为222.1万吨。2月全球(不含中国)日均原铝产量增至71800吨,1月为71600吨。

三、期货价格分析:

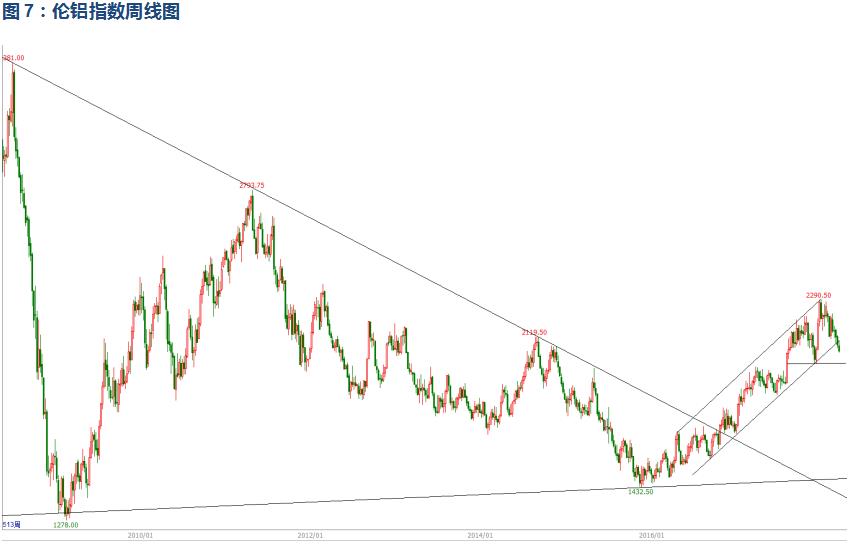

伦铝中期涨势延续,短线维持震荡回调走势。下方支撑2000左右。

沪铝表现明显偏弱,跌破前期重要支撑位14000附近,继续震荡盘跌。

四、下周铝价分析:

市场货源充足,下游按需采购为主,市场整体成交正常,因宏观面因素影响铝价持续走低,少部分商家有逢低备货操作。

行情图表来看,伦铝中期涨势延续,短线维持震荡回调走势。下方支撑2000左右。沪铝表现明显偏弱,跌破前期重要支撑位14000附近,继续震荡盘跌。

本周宏观面来看,中美贸易战升级引发全球抛售风险资产,股市、大宗商品集体大跌。有色金属整体表现稍偏强,跟随回落为主。行业基本面来看,复产预期加错峰限产逐步结束,现货库存本统计周期小幅下降,期货库存持续走高,中下游接货意愿继续不高,隐性库存持续向显性库存转换。期货盘面来看,沪伦铝整体震荡盘跌,沪铝表现更弱跌破前期重要支撑持续下滑。下周关注沪铝前期密集支撑位13500左右。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!