其他频道

一、行情回顾

中长期来看, 自从2011 年跌破55 周均线后, 55 周均线就成为沪铝反弹行情的临界点。17 年12 月沪铝跌破55 周均线支撑,一波反弹后继续下跌,3 月再度跌破89 周均线和14000 点关口的支撑。沪铝破位后周线MACD 出现了明显的底背离形态,下方存在较强支撑,进入周线级别大反弹之中,近期铝价大涨站稳89 周均线并接近55 周均线。

3 月底美国正式宣布对铝制品征收关税,铝价一度大跌创新低,但此后利空出尽,铝价触底回升。4 月中旬美国宣布对俄铝进行制裁,欧美现货市场铝供需出现失衡。在消息刺激下,铝价大涨。随后LME 宣布不再接受俄铝产品注册仓单,伦铝暴涨创近6 年的新高,但此消息对国内市场影响有限,沪铝反应明显慢于伦铝。近期贸易纠纷和俄铝事件屡屡出现反复,铝价出现大幅的震荡行情。沪铝在回踩60 日和40 日均线后持续强势,本周沪铝大涨至10 日均线。技术上看,本周沪铝大涨走势强劲,但成交量明显萎缩,持仓量也仅周五出现明显回升。目前国际贸易纠纷前景不明朗,市场整体观望情绪仍然较浓,短期资金炒作是主要动力。沪铝技术形态呈中性,可能出现区间震荡行情,上方压力14700/15000,下方支撑20 日均线14550/60 日均线14280。

二、影响因素分析

1、美俄冲突刺激铝价,但基本面变化有限

今年1-2 月房地产数据出现分化。1-2 月房地产开发投资完成额增速大幅回暖至9.9%,但房地产销售面积和房地产新开工都出现明显回落。3 月继续出现明显分化,房屋新开工2 月大跌后3 月明显回升至18 年新高,而房地产销售面积增速继续回落,房地产开发投资小幅上涨。在当前的紧政策下,房地产行业景气情况依然不尽如人意。预计未来一年,房地产行业可能延续当前水平,有色金属需求降低。

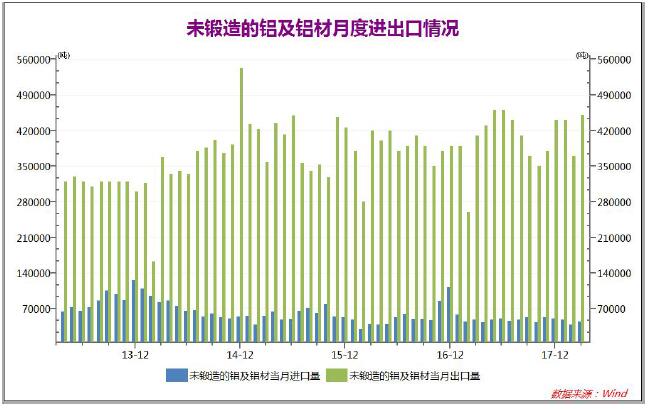

17 年11 月后铝材出口量延续高位,但2 月受到春节因素影响,出口明显下降。虽然3 月中美贸易纠纷甚嚣尘上,但铝出口明显回升,创出了17 年7 月以来的新高,目前看来国内铝进出口未受到明显影响。

近期现货市场清淡的情况持续,期货市场也较为清淡,国内沪铝库存持续创新高。近期伦铝库存处于相对高位,而沪铝库存逐周创出新高。由于俄铝制裁事件对市场产生较大影响,生产厂家提前注册仓单,铝库存继续上升。

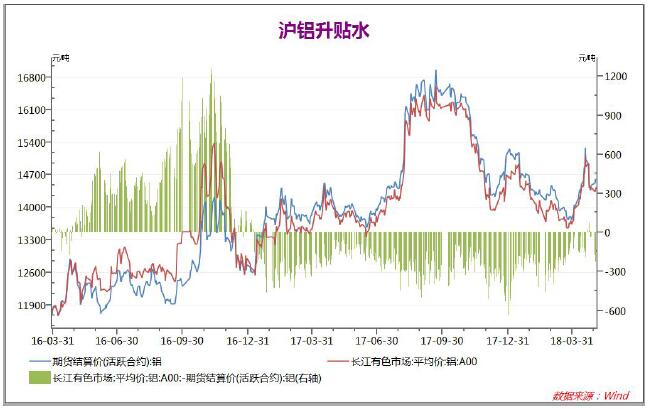

17 年以来,现货铝价一直贴水。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,进入18 年后沪铝贴水有所减小。4 月铝价暴涨时,现货端大幅提高价格,大跌后进入短暂升水状态,但随着铝价走稳后,现货继续回到贴水,目前现货贴水约200 元。

由于环保检查持续趋紧,17 年8 月开始,氧化铝价格暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后回落。4 月铝价暴涨也带动了氧化铝的大涨,近期氧化铝和动力煤均出现明显回升,原材料价格对铝价存在一定支撑。

2、全球贸易纠纷有所缓和

4 月23 日,美国突然软化对俄铝的制裁立场,美国财政部首次讨论对俄铝解除制裁的可能性。此前的4 月6 日,美国财政部宣布,将对一批俄罗斯个人和实体实施制裁,以回应俄罗斯在全世界范围内的“全部恶意行为”。制裁名单即包括俄罗斯铝业大亨、俄铝大股东奥列格?德里帕斯卡。

美国财长姆努钦在一份声明中表示,俄铝请求从制裁名单中移除,“俄铝已经感受到因和奥列格?德里帕斯卡关联而产生的影响,但美国政府打击的目标不是依靠俄铝及其子公司的辛劳工人。”而如果德里帕斯卡放弃对俄铝的控制,美国财政部将解除对俄铝的制裁。

此外,美国财政部一位发言人称,已发布一项一般性授权,企业可继续与俄铝交易的时间延长至10 月23 日。

美国总统特朗普4 月24 日表示,美国财政部长姆努钦和贸易代表莱特希泽将在未来数日率领代表团前往中国就贸易问题进行磋商。

特朗普当天在与法国总统马克龙举行双边会议前告诉媒体,中美双方对磋商相当认真。

中国商务部日前表示,中方已收到美方希望来北京就经贸问题进行磋商的信息,中方对此表示欢迎。

3 月份整个月,市场都被贸易战的阴影笼罩,大宗商品和全球股票市场均出现了断崖式的下跌。进入4 月,市场气氛明显好转。本周美国率先宣布对俄铝的制裁推迟至10.23 日,前期暴涨的铝价和镍价均结束炒作暴跌调整。随后美国财长努钦宣布将访华进行贸易谈判,中国也表示十分欢迎,贸易纠纷持续缓解。贸易纠纷整体进程与我们前期预期较为符合,特朗普先提出重度制裁,试探中国以及其他国家底线,中国政府作出的回应不卑不亢,有反制有开放。中美回到谈判桌上,前期的贸易纠纷都是谈判筹码,预计在接下来的1-2 个月内,中美将就贸易纠纷持续进行谈判。期间,中美可能继续在舆论上进行交锋,市场可能维持大幅波动的情况,但最终谈判结果大概率是中美互让一步,最终达成和解。预计接下来中美谈判的1-2 个月内,市场难以进行方向性选择,有色金属大概率延续宽幅震荡行情。

3、一季度中国经济持稳,欧洲走弱,美国经济超预期

一季度,我国GDP 为198783 亿元,按可比价格计算,比上年同期增长6.8%,比上年同期回落0.1 个百分点,与上年三、四季度持平,总体上呈现出稳定性增强的特征,延续了近年来平稳增长的态势。

一季度,全国规模以上工业增加值同比增长6.8%,增速较上年四季度回升0.6 个百分点,比2017 年回升0.2 个百分点。

2018 年一季度,全国完成固定资产投资(不含农户)100763 亿元,同比增长7.5%,增速比1-2 月份回落0.4 个百分点。投资继续发挥对优化供给结构的关键性作用,在培育新动能和补齐民生短板等方面持续发力。

数据显示,欧元区4 月Markit 制造业PMI 初值为56,低于预期的56.1 和前值的56.6;欧元区4 月Markit 综合PMI 初值为55.2,持平前值,且高于预期的54.8;欧元区4 月Markit 服务业PMI 初值为55,高于预期的54.6 和前值的54.9。

法国4 月Markit 制造业PMI 初值为53.4,低于预期的53.5 和前值的53.7;法国4 月Markit 综合PMI 初值为56.9,高于预期的55.9 和前值的56.3;法国4月Markit 服务业PMI 初值为56.4,高于预期的56.5 和前值的56.9。

德国4 月Markit 制造业PMI 初值为58.1,高于预期的57.5,但低于前值的58.1;德国4 月Markit 综合PMI 初值为55.3,高于预期的54.8 和前值的55.1;德国4 月Markit 服务业PMI 初值为54.1,高于预期的53.7 和前值的53.9。

美国4 月Markit 制造业PMI 初值56.5,预期55.2,为2014 年12 月以来的最高值,3 月终值55.6。美国4 月Markit 服务业PMI 初值54.4,预期54.1,其中新业务指数初值创2015 年3 月份以来新高,服务业增长稳定且强劲,3 月终值54。而美国4 月Markit 综合PMI 初值54.8,3 月终值54.2。此次PMI 数据与上周的非农数据均显示美国经济运行向好。

近期公布的经济数据显示,中国一季度GDP、工业增长均符合预期,经济情况总体平稳。但固定资产投资不及预期,接下来3-6 个月中国经济仍面临一定压力。欧洲经济在英国脱欧和美国贸易制裁等事件的影响下,一季度不及预期。美国一季度工业生产、房地产行业均超预期,美国经济总体向好。由于美国经济情况整体强势,美联储继续加息概率较大,虽然5 月美联储未选择提前加息,但6月加息概率极大。美元近期保持的强势走势,并突破了较长时间的震荡区间,后市美元大概率继续走强,对有色金属产生一定压力。

三、后市展望

3 月份整个月,市场都被贸易战的阴影笼罩,大宗商品和全球股票市场均出现了断崖式的下跌。进入4 月,市场气氛明显好转。本周美国率先宣布对俄铝的制裁推迟至10.23 日,前期暴涨的铝价和镍价均结束炒作暴跌调整。随后美国财长努钦宣布将访华进行贸易谈判,中国也表示十分欢迎,贸易纠纷持续缓解。贸易纠纷整体进程与我们前期预期较为符合,特朗普先提出重度制裁,试探中国以及其他国家底线,中国政府作出的回应不卑不亢,有反制有开放。中美回到谈判桌上,前期的贸易纠纷都是谈判筹码,预计在接下来的1-2 个月内,中美将就贸易纠纷持续进行谈判。期间,中美可能继续在舆论上进行交锋,市场可能维持大幅波动的情况,但最终谈判结果大概率是中美互让一步,最终达成和解。预计接下来中美谈判的1-2 个月内,市场难以进行方向性选择,有色金属大概率延续宽幅震荡行情。

近期公布的经济数据显示,中国一季度GDP、工业增长均符合预期,经济情况总体平稳。但固定资产投资不及预期,接下来3-6 个月中国经济仍面临一定压力。欧洲经济在英国脱欧和美国贸易制裁等事件的影响下,一季度不及预期。美国一季度工业生产、房地产行业均超预期,美国经济总体向好。由于美国经济情况整体强势,美联储继续加息概率较大,虽然5 月美联储未选择提前加息,但6月加息概率极大。美元近期保持的强势走势,并突破了较长时间的震荡区间,后市美元大概率继续走强,对有色金属产生一定压力。

3 月底美国正式宣布对铝制品征收关税,铝价一度大跌创新低,但此后利空出尽,铝价触底回升。4 月中旬美国宣布对俄铝进行制裁,欧美现货市场铝供需出现失衡。在消息刺激下,铝价大涨。随后LME 宣布不再接受俄铝产品注册仓单,伦铝暴涨创近6 年的新高,但此消息对国内市场影响有限,沪铝反应明显慢于伦铝。近期贸易纠纷和俄铝事件屡屡出现反复,铝价出现大幅的震荡行情。沪铝在回踩60 日和40 日均线后持续强势,本周沪铝大涨至10 日均线。技术上看,本周沪铝大涨走势强劲,但成交量明显萎缩,持仓量也仅周五出现明显回升。目前国际贸易纠纷前景不明朗,市场整体观望情绪仍然较浓,短期资金炒作是主要动力。沪铝技术形态呈中性,可能出现区间震荡行情,上方压力14700/15000,下方支撑20 日均线14550/60 日均线14280。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!