其他频道

1.行情回顾

本周,市场担忧采暖季不及预期,令铝价回落。沪铝主连开盘价14695元/吨,收盘价14585元/吨,周跌70元/吨,或0.48%。波动范围14475~14850元/吨。成交量增加233416手至980752手,持仓量增加13496手至286706手。

图1:沪铝主连合约走势

本周,美元震荡偏弱,开盘价95.336,收盘价94.961,周跌0.446或0.47%。波动范围:94.338~94.961。

图2:美元指数走势图

外盘方面,本周外盘亦受国内采暖季限产不及预期的担忧影响而下跌。开盘价2065美元/吨,收盘价2034元/吨,周跌29美元或1.41%。波动范围:2010~2109。成交量增加2420手至77417手。持仓量增加15066手至687992手。

图3:伦铝走势图

2.基本面分析

2.1国内基本面分析

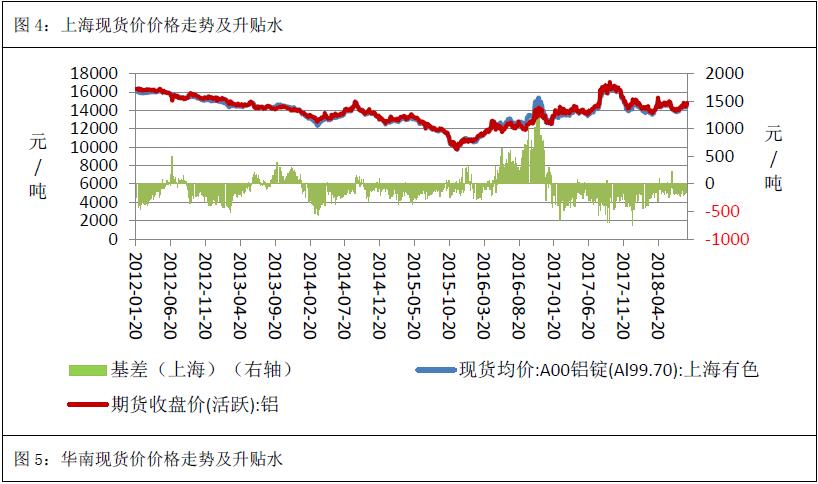

2.1.1现货价格及价差变化

上海地区现货均价为14544元/吨,较上周下跌90元/吨,波动范围:14480~14620元/吨。上海地区现货贴水期货58.00元/吨,较上周走强32元/吨,波动范围:-100~-25元/吨。

华南地区现货均价为14680元/吨,较上周下跌72元/吨,波动范围:14620~14780元/吨。比上海地区高136.00元/吨,价差较上周缩小18.00元/吨。华南地区现货升水期货78.00元/吨,较上周走强50.00元/吨,波动范围:55~115元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

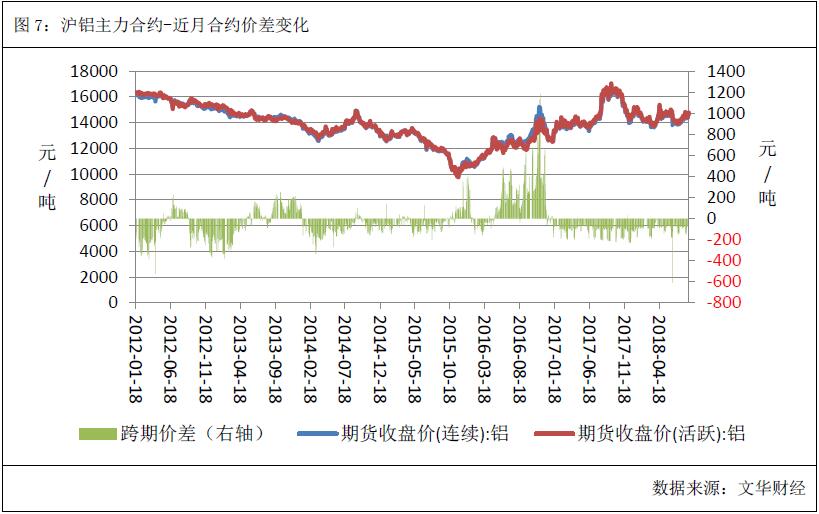

2.1.2 跨期价差变化

跨期价差方面,本周近月合约贴水于主力合约,均值为-86元/吨,环比上周走弱4.00元/吨,波动范围-100~-60元/吨。并未有跨期套利机会。

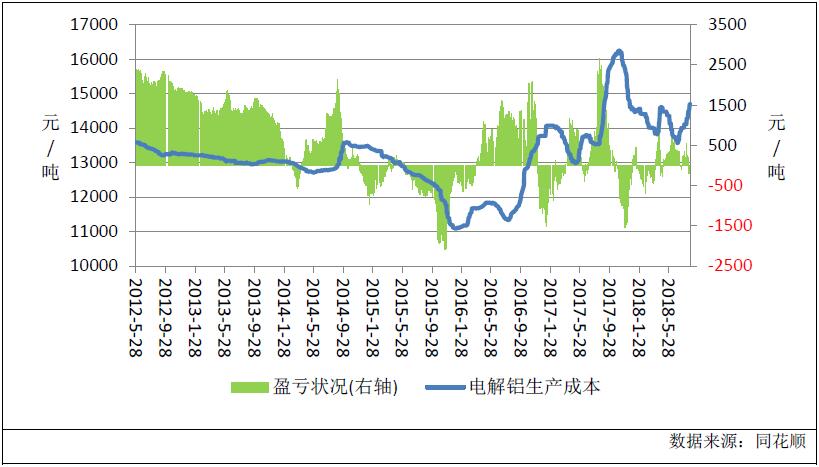

2.1.3电解铝生产成本分析

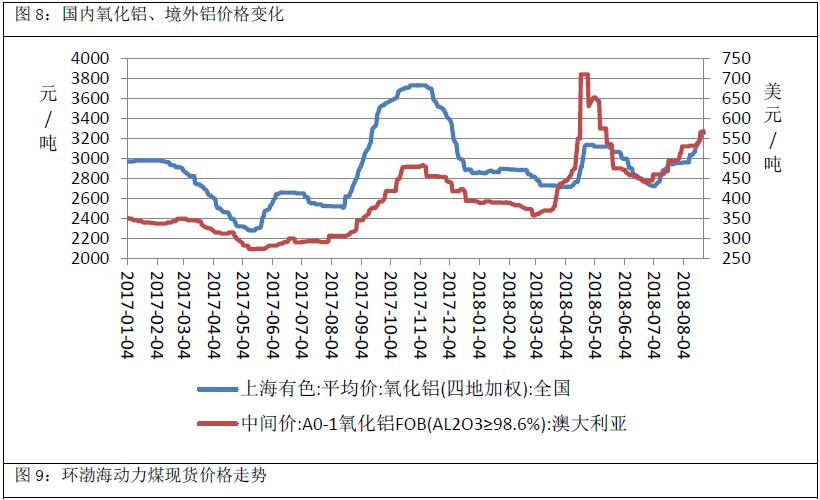

本周,国内氧化铝均价为3310.6元/吨,较上周下跌1.60元/吨。澳大利亚氧化铝FOB均价为625元/吨,折合人民币4278.4125元/吨,较上周下跌5.98元/吨。国外氧化铝价格高于国内氧化铝价格,有利于氧化铝出口。本周氧化铝价格出现小幅下跌,可能也表示有贸易商预期采暖季限产不及预期,在获利了结。氧化铝价格的走弱,将降低电解铝生产成本,铝价成本端的支撑或走弱。

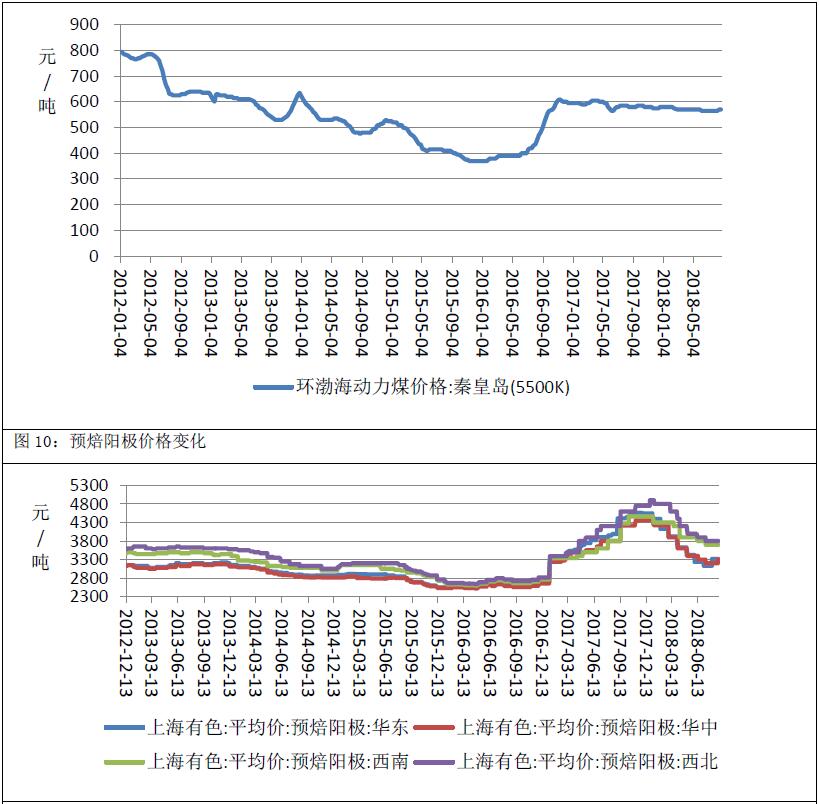

本周,环渤海动力煤5500K现货均价为570元/吨,较上周无变化。

预焙阳极均价为3638.75元/吨,较上周上涨11.00元/吨。波动范围3520~3800元/吨。

氟化铝均价为10100元/吨,较上周上涨240元/吨。

生产成本方面,本周电解铝生产平均成本为14902.39元/吨,较上周上涨2.30元/吨电解铝平均亏损358.39元/吨,盈利水平较上周下降92.30元/吨。由于成本持续高企,电解铝企业投产新产能或者复产旧产能的意愿并不强,电解铝产量并未出现明显增加,甚至同比出现了下降,这导致国内库存持续被消耗。

政策方面,据阿拉丁,山东省物价局于9月12日发布《关于降低一般工商业电价及有关事项的通知(鲁价格一发〔2018〕112号) 》中表示,自备电厂企业政策性交叉补贴缴纳标准为每千瓦时0.1016元,缴纳金额按自发自用电量计算。2018年7月1日-2019年12月31日为过渡期,过渡期政策性交叉补贴标准暂按每千瓦时0.05元执行。以吨铝综合电耗13500度计算,吨铝成本将增加约675元,完全孤网运行的自备电厂吨铝成本将大增。消息利好。

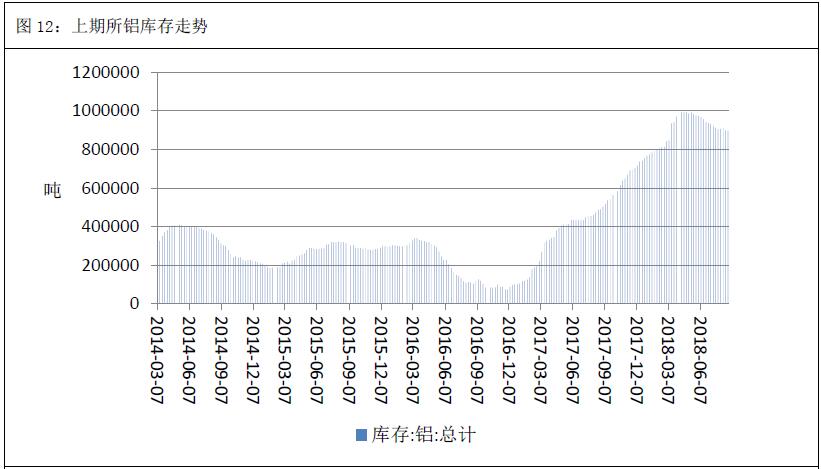

2.1.4库存分析

截至9月14日,上海期货交易所铝库存为853749吨,较上周下降19406吨;其中期货库存为684579吨,较上周下降16341吨。电解铝库存持续下降,利好铝价。

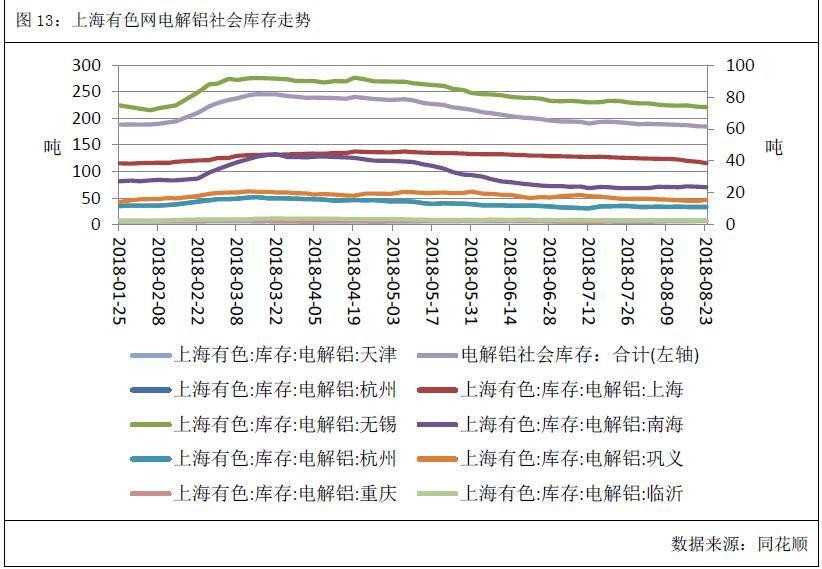

社会库存方面,截至9月13日,SMM统计的5地电解铝社会库存为177.2吨,较上周下降4.70吨。社会库存亦下降,利好铝价。

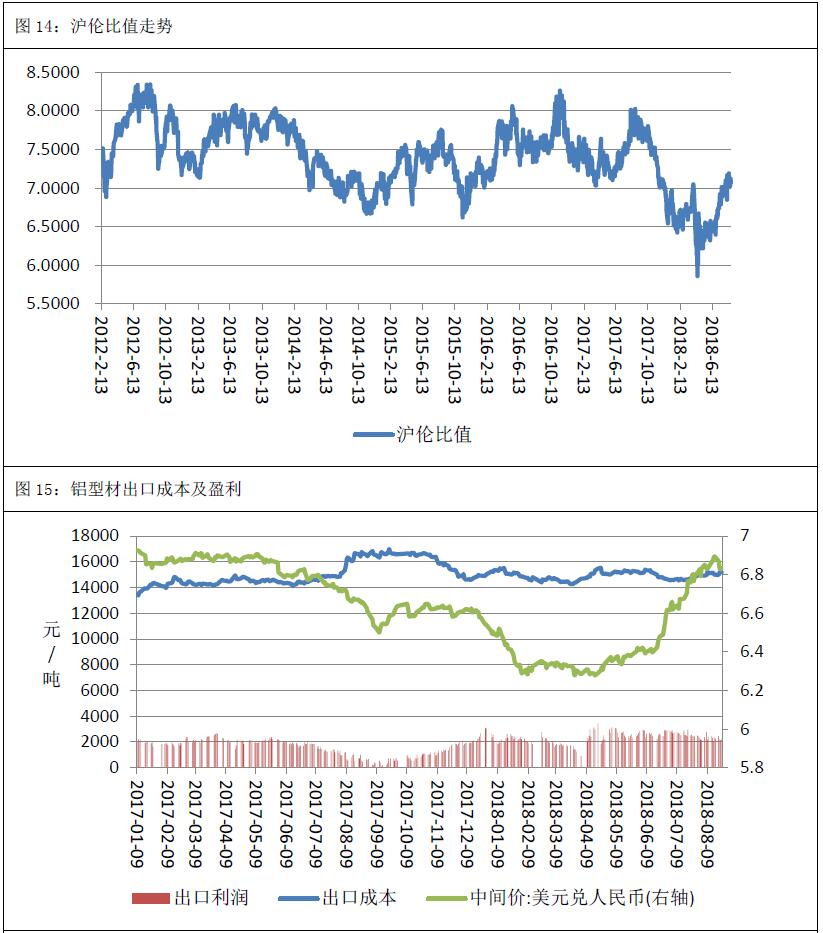

2.1.5沪伦比值及出口盈亏

本周沪伦比值均值为7.0996,较上周下降0.0328,波动范围7.0510~7.1805。本周沪伦比值低于近6年均值7.3917,但并不存在跨市套利机会。

出口方面,截至9月13日,铝型材出口平均成本为15171.57元/吨,较上周下降73.25元/吨,出口盈利为2082.20元/吨,较上周提高60.97元/吨,铝型材出口盈利水平较高,从数据中亦可以体现这一点,8月份我国未段扎的铝及铝型材出口量为51.7万吨,1-8月份我国未段扎的铝及铝材累计出口量为374.8万吨,同比增长15.2%。出口持续向好,部分消耗了国内的铝库存,预计我国铝型材出口将继续保持良好态势,国内库存将继续被消耗。

2.2境外基本面分析

2.2.1 境外现货升贴水

本周,伦铝现货贴水于期货,升贴水均值-37.75美元/吨,较上周走弱3.35元/吨;波动范围:-39~-36。本周外盘现货升贴水维持正常水平,对伦铝影响中性。

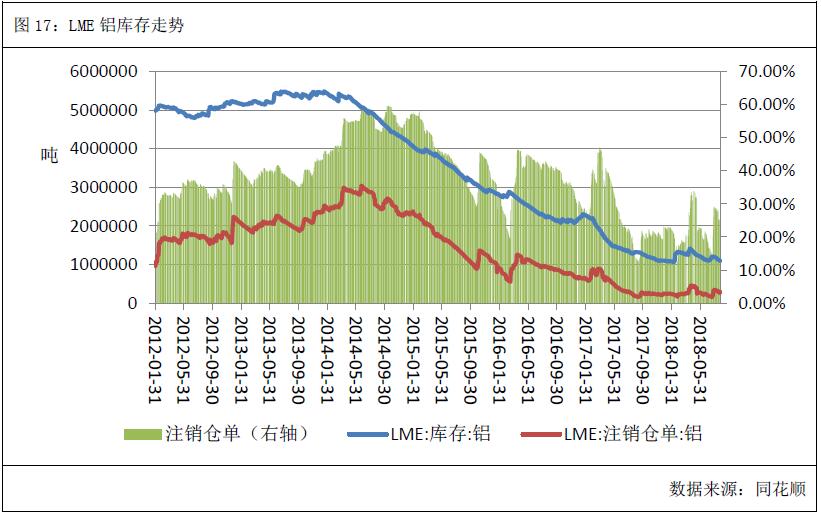

截至9月14日,LME铝库存为1046700吨,较上周减少14875吨。库存水平下降至5年低位。注销仓单为320550吨,较上周增加24000吨,注销仓单占比为30.62%,较上周提高2.69个百分点。注销仓单占比维持高位,表明后续外盘库存还有下降可能,利好伦铝。

5.后市展望:

综上所述,外盘方面,境外库存下降至5年低位,且境外氧化铝价格持续上涨,利好伦铝,但宏观氛围尚不稳定,中美贸易摩擦还未出现缓和迹象,难以提振有色金属。技术上看,周K线继续受布林带中轨压制,MACD指标绿柱缩短,预计下周伦铝持续震荡偏弱,运行区间1900-2100美元。

国内方面,原材料价格持续上涨,铝价成本单支撑逐步夯实,且库存持续下降,利好铝价,但是采暖季限产或不及预期,给铝价上行带来压力。技术上看,日K线承压于布林带上轨,且KDJ出现死叉,预计下周沪铝震荡偏弱,运行区间14300-14800。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!