其他频道

一、行情回顾

(一)疫情:国内基本禁止入境 美国确诊人数全球第一

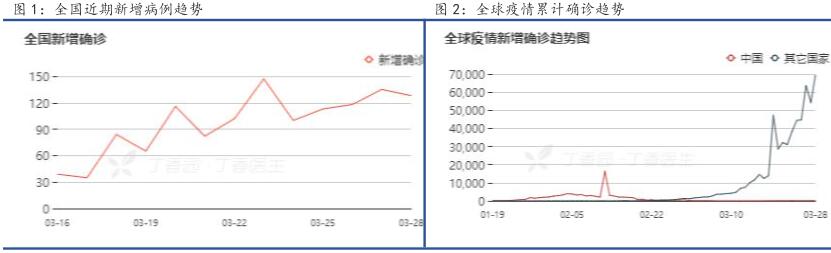

本周国内疫情方面,湖北武汉地区已开始解禁,但境外输入案例大幅增加,部分已有少量社区传播,给国内带来极大的防控压力,28 日起国内禁止外国人持有效签证入境。香港特别行政区从 3 月 18 日起,每日都保持在双位数增长,大多为境外输入病例,至 3 月 27 日当天,更是单日增长 65 例,为我国境内增长最严重地区。受疫情压力,香港地区政府逐渐升级了防控措施,近期全面禁止非港居民入境、转机,关闭6 类商业性场所。

海外方面。英国首相成为全球首位确诊的政府首脑,同时英国卫生大臣也被确诊,查尔斯王子确诊,部分国家地区自英入境确诊比例占比较高,显示英国疫情与官方数据有较大出入。美国方面,确诊数据狂飙,单日新增近 2 万,累计确诊破 10 万,全球第一。同时各州仍各自为证,部分州检测多部分州检测少,截至美国时间 28 日,美国总统特朗普已经批准 17 个州或地区宣布为应对新冠肺炎疫情“灾难状态”。美国的各大主要城市,正在成为疫情发展最为严重的“重灾区”,其中仅纽约州新冠肺炎确诊病例达到了 52318 例。特朗普考虑对纽约州、新泽西州和康涅狄格州的部分地区实行强制隔离两周,以避免疫情向外扩散。但遭到纽约州州长公开反对,特朗普就此作罢,美国不封锁疫区全国扩散所在难免。另外,受疫情冲击,美国医疗物资呈现出极度紧张,特朗普致电中国,部分缓和污名化中国的行动。越来越多的国家受中国疫情防控措施学习,开始大量新建放舱医院,不过在应收尽收方面仍然做不到,全球疫情有望在更多检测中呈现出大爆发态势。

(二)宏观:美 2 万亿刺激计划推出 美当周初请失业金人数创历史新高

3 月 26 日晚,G20 历史上的首次视频峰会召开。G20 作为金融危机后全球最重要的多边机制之一,G20 拥有应对全球性危机的经验。2009年伦敦 G20 峰会时,各成员国携手一致,共同承诺向市场注入 5 万亿美元以应对国际金融危机,成为稳定全球金融市场的标志性事件。本次峰会发表的声明指出,G20 正在采取迅速有力措施,包括向全球经济注入超过 5 万亿美元资金,以应对新冠肺炎疫情及其影响。除了确保全球流动性充裕,避免发生大规模的跨境资金异常流动,特别是新兴市场的资本外逃,维护全球金融稳定以外,重点还包括确保全球供应链不因为疫情而中断,确保全球生产的连续性。

美国参议院本周三通过了一项价值 2 万亿美元的大规模救助计划,旨在应对冠状病毒大流行对经济的影响,救助计划包括向低收入美国人直接发放补贴。

美国因冠状病毒危机失业而申请失业金的人数创下历史新高。美国劳工部周四报告称,初请失业金的人数从前一周的 28.2 万人激增到 328万人。这一数字打破了 2009 年 3 月“大衰退”时期 66.5 万人的峰值,以及 1982 年 10 月创下的 69.5 万人的历史最高纪录。据美国 CNN 报道,上周的数据是美国劳工部自 1967 年开始跟踪失业金申请数据以来人数最多的一次。初请失业金人数被认为是反映当前经济状况的最快窗口,最近几周美国失业人数仍将大幅增加,美联储主席鲍威尔暗示美国已经陷入衰退。

周一,美联储再度召开紧急会议,并宣布一项新的、范围广泛的无限制举措,以稳定市场,其中包括购买无限量的政府债券和投资级公司债券,试图抵消冠状病毒爆发对经济造成的“严重破坏”。

这些措施包括建立以学生贷款、信用卡贷款和美国政府支持的小企业贷款为抵押的新项目,以及购买大公司债券并向它们发放贷款的新项目。现有的购买美国国债和抵押贷款支持证券的规模将根据需要扩大,以“支持市场平稳运行和货币政策向更广泛的金融状况和经济有效传导”。美联储还将首次涉足公司债券,在一级和二级市场以及通过交易所交易基金(ETF)购买投资级证券。自危机加剧、市场流动性被削弱以来,美国市场出现了相当大的动荡。因美联储最新的举动提振了投资者情绪,股市大幅反弹,美联储部分举措已经超过金融危机时期。

国内方面,中共中央政治局 3 月 27 日召开会议,本次会议释放了以下积极信号,一是会议提出“确保实现决胜全面建成小康社会目标任务”。二是财政政策基调更加积极,宽财政取得实质性进展。例如,投资方面,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模;消费方面,合理增加公共消费,落实好各项减税降费政策等。三是稳健的货币政策内容更加丰富。进一步提出要“引导贷款市场利率下行”,“保持流动性合理充裕”,以及“疏通传导机制”。

3 月 26 日,央行召开一季度货币政策例会,显示“宽信用”或将成为政策核心。与 2019 年四季度例会相比,本次例会有如下重要变化:首先,本次例会删除“保持广义货币 M2 和社会融资规模增速与国内生产总值名义增速相匹配,不搞‘大水漫灌’”的表述,或将意味着全年信贷增速会显著高于 GDP 增速,也就是社融存量增速可能会高于近两年11%左右的平均水平。另外,本次例会删除了“优化融资结构和信贷结构”,可能意味着政策重点发生了变化,即当前政策重点是通过总量信贷政策全方位支持和刺激实体经济,特别是受疫情影响较大的实体经济。整体来看,此次央行货币政策例会的核心在于实体经济,“宽信用”步伐预计加快。

(三)电解铝:铝价暴跌 集中性减产发生

本周金属价格企稳回升,铝价小幅反弹,因世界各国推出大量救市措施,稳定金融市场,流动性紧张大为缓解,风险情绪暂时得到了安抚,美元指数自 103 点暴跌至 98 点水平。

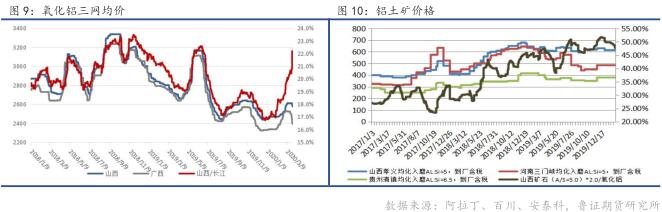

截止本周五,沪铝主力 2005 合约收盘报 11740 元/吨,较上周五下跌 255 元/吨,当日 LME 三月铝 15:00 报 1550 美元/吨,较上周五下跌67 美元/吨,沪伦比 7.57 较低位显著反弹。周五长江现货铝锭报 11510元/吨,较上周五下跌 290 元/吨,报价对当月贴水 80 元/吨。

电解铝产能方面,据鲁证期货统计,国内电解铝运行产能 3698.6万吨,较上周五下降 13.1 万吨,据统计国内减产企业有东兴铝业、山西新材料、朔州能源、双元铝业、云铝、国丰实业、旗能等,预计下周运行产能仍然有 20 万吨左右减量。

库存方面,截止本周四,SMM 统计国内铝锭社会库存报 166.7 万吨,较上周五增加了 2 万吨,库存增幅有所放缓,但厂库则有所增加,显示部分库存并未发到消费地仓库,另外消费地仓库爆仓状况仍然十分严重。钢联统计国内电解铝厂库 49.9 万吨,较上周增加 2.3 万吨,较高峰期下降 7.2 万吨。钢联铝棒库存方面,截止周四国内主要消费地铝棒库存报 21.15 万吨,较上周同期下降 0.6 万吨。

加工费方面,铝棒加工费再度大幅上调,因铝价下跌,持货商惜售挺价情绪较浓,截止周五,佛山地区 90-120 系列铝棒加工费报 580-560元/吨,较上周同期上调 120-110 元/吨;南昌市场 90-120 系列铝棒加工费均价报 620-600 元/吨,上调 80-20 元/吨;无锡市场 90-120 系列铝棒加工费均价报 590-560 元/吨,上调 30-20 元/吨。铝杆加工费方面,山东普铝杆加工费报 900 元/吨,持平。

(二) 氧化铝:铝价暴跌恐慌情绪拖累氧化铝暴跌

受铝价暴跌影响,氧化铝市场发生局部履约危机,恐慌情绪蔓延,本周氧化铝暴跌,受疫情影响的产能仍在恢复中,因此市场成交和铝厂直接成交非常少。截至本周五,山西地区三网均价报 2396 元/吨,较上周五下跌 178 元/吨,广西地区三网均价报 2363 元/吨,较上周五下跌123 元/吨,澳洲 FOB 氧化铝报 267 美元/吨,较上周五下跌 25 美元/吨。

氧化铝产能方面,据鲁证期货统计,国内氧化铝运行产能报 6425万吨,较上半月开工增加 190 万吨,其中信发化工恢复 100 万吨,华兴铝业恢复 60 万吨至 160 万吨,中铝山西新材料恢复 70 万吨至 240 万吨;香江万基环保技改影响产能 40 万吨,中美铝业检修关停,义翔铝业矿石供应紧张压产至 10 万吨。

矿石方面,国产矿石市场继续保持稳定态势,当前山西地区主流含铝 60%,铝硅比 5.0 品位的国产矿石基本位于保持在 480 元/吨左右裸价到厂,北方地区矿石市场主要从国外进口矿石,目前进口国外矿石方面并未出现太多的减停产消息,矿石供应较为充足,但国外市场受疫情影响仍存在高度不确定性。南方地区矿石市场维持稳定,南方广西地区主流含铝 60%,铝硅比 6.0 品位的国产矿石基本位于 280 元/吨左右裸价到厂,广西地区近期出台矿产改革意见稿,拟限制和减少原矿石外运,此措施加大了对省内矿石资源的保护,让省内资源不外流。

目前铝价受疫情因素暴跌出现集中性减产,市场评估疫情对消费冲击可能高达 300 万吨以上,电解铝需调整的空间特别大,可能拖累氧化铝价格走势,此外境外氧化铝成本优势明显,近期境外价格跌破 260 美元/吨,折合到港含税不到 2300 元/吨,国内氧化铝跟跌空间仍然存在,不过此前国内减产规模较大,供给缺口过大,氧化铝下行可能在 2350元/吨面临一段短暂的停滞或放缓。

二、行情预测:疫情上升期 动荡风险不停

展望下周,尽管在美联储救市下,金融市场出现了更多的回升迹象,美股低位反弹超 10%,但也反映了动荡程度仍然非常高,显示金融风险没有得到完全解除,同时诱发金融发现的疫情未得到有效控制,美国疫情压力则是不断上升,且美国应对疫情措施不够及时、强力,导致防控时间窗口大幅延后,近期观察美国主要消费经济活动陷入停滞,导致美国经济陷入衰退程度大幅加深,当前市场风险仍然非常大。

基本面方面,随着疫情向全球大流行扩散,国内严控航班入境数量、基本取消入境签证,世界各国封锁程度加深,肺炎疫情已经处于失控状态,持续时间、覆盖面将大幅增加,同时贸易活动受疫情防控需求效率大幅度下降,全球经济陷入衰退的程度提升,经济活动需求不仅仅因衰退下降,而是疫情防控隔离要求导致需求无法有效释放,我们预计铝行业无报团行动作用下,下行空间仍然存在,因铝厂调整时间较长,且当前面临较大规模的库存压力。

逻辑:疫情全球失控风险增加,美国疫情仍处于增长期,恐慌情绪仍然较浓,全球经济活动将陷入较长周期的停摆,陷入衰退幅度加剧;国内铝产能调整缓慢,成本不断下行,库存仍居高不下,外需面临大幅度下降,行业下行调整压力仍然较大。

策略:逢高做空或观望。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!