其他频道

一、行情回顾

(一)宏观:部分地区疫情反弹 美国非农就业史上最差表现

据 Worldometers 实时统计数据显示,截至北京时间 5 月 10 日 11 时 22 分,全球新冠病毒感染病例达超过 410 万例,为 4101536 例,死 亡病例超过 28 万例,达 280435 例。目前全球有 10 个国家的确诊病例 超过 10 万例,分别为美国、西班牙、意大利、法国、英国、德国、土 耳其、俄罗斯、巴西和伊朗。

其中,特朗普幕僚圈有确诊病例,引发了市场担忧。目前美国已有 十多个州开始放松对冠状病毒的限制,并重新开放企业,其中包括西弗 吉尼亚州、内布拉斯加州、密苏里州、堪萨斯州和印第安纳州。与此同 时,全国各地爆发了反对居家命令和其他封锁措施的抗议活动。此外, 中国、韩国个别地区疫情出现了反弹,发生聚集性或多人传播病例。

国内方面,4 月出口数据超预期的强,而进口数据超预期的弱,出 口强劲主要是前期订单恢复出口,进口偏弱主要大宗及进口加工贸易错 位,并非内需疲软。出口(美元计价)同比从 3 月的下降 6.6%进一步回 升至增长 3.5%,进口同比则从 3 月的下降 1%进一步下挫至下降 14.2%, 贸易顺差有所扩大。

海外放,美国劳工部周五公布的数据显示,4 月份美国就业市场受 到了新冠病毒导致的经济关闭的空前影响,美国非农就业人数减少了 2050 万人,为 1939 年有记录以来的最大降幅;失业率飙升至 14.7%, 创下记录新高。与此同时,2020 年 12 月的联邦基金期货合约价格甚至 显示,市场预期 12 月联邦基金利率会降至-0.42%。不过,美联储主席 鲍威尔 4 月底明确表示,现阶段美联储除了观望之外不会有更多行动。

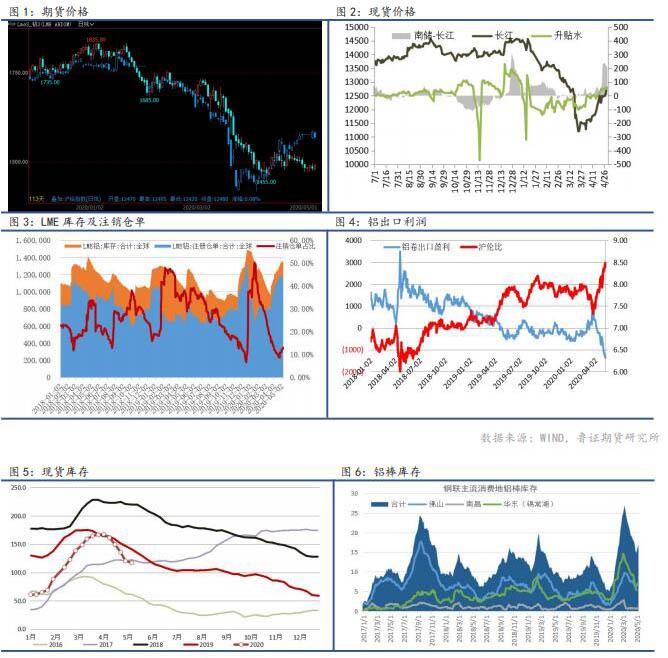

(二)电解铝:万三阻力 广东升水大幅回落

本周沪铝震荡下行,铝价遭遇万三上方阻力,一是市场供应增加, 升水走弱,特别是广东现货升水迅速回落,市场买货情绪有所回落,广 东出库明显回落。;二是现货进口窗口打开,涌入不少套利资金,压制 沪铝反弹。不过去库仍然有较好表现,铝价总体支撑较强。

截止周五,沪铝主力 2007 合约报 12430 元/吨,较 4 月 29 日主力 2006 合约下跌 155 元/吨,LME 三月铝 15:00 报 1492 美元,较 29 日下 跌 17 美元/吨。长江现货铝锭报 12840 元/吨,对当月升水 115 元/吨, 较节前上涨 40 元/吨左右,不过沪粤价差大幅回落,较节前最高 200 多 元/吨回落至 50 元/吨左右,反映广东市场现货贸易情绪转弱,节后强 劲消费并未得以延续。

电解铝产能方面,截止 10 日,鲁证期货统计国内电解铝运行产能 3632.8 万吨,较上周增加 3 万吨,固阳新恒丰、云铝溢鑫产能增加。预 计本月云南神火、云铝文山铝业、广元林丰等企业将启动新一批投产, 随着铝价企稳,铝厂进入普遍盈利,减产产能暂时停止。

库存方面,截止本周三 SMM 统计国内铝锭社会库存报 117.2 万吨, 较上周下降 3.2 万吨,五一期间并未出现明显增加,整体上去库正逐步 回归正常,或与去年同期水平相差不远,但仍然维持较高增速,表明下 游在手订单较多,消费延续性较好。

加工费方面,各地加工费总体维持高位,包头地区回落较为明显, 但铝价回落,部分地区价格有所反弹。佛山市场 90-120 系列铝棒加工 费仓库自提报 680-670 元/吨,较节前小幅下跌 10-20 元/吨;江西市场 90-120 系列铝棒报 820-760 元/吨,较节前上涨 50-30 元/吨;无锡视察 90-120 系列铝棒报 690-640 元/吨,较节前基本持平;临沂铝棒加工费 送到报 730 元/吨。山东普铝杆报 525 元/吨,较节前上涨 45 元/吨。

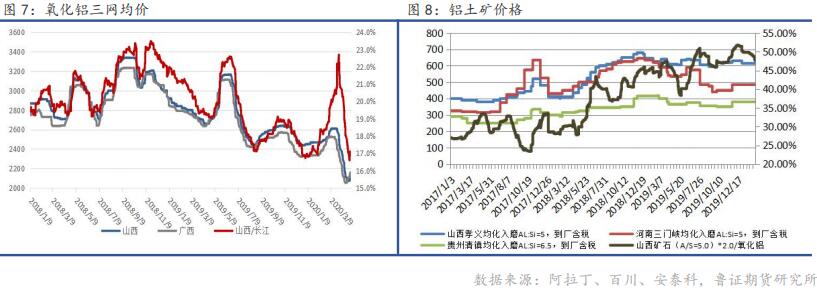

(二)氧化铝:氧化铝受铝价带动反弹

氧化铝方面,节后高速恢复收费,对氧化铝运输成本影响较大,铝 厂采购需求有所减弱,由于市场对未来表现总体偏悲观,也无更多贸易 主动操作,总体上市场成交并不活跃,氧化铝价格维持小步跟随的步伐。 截止周五,山西地区三网均价报 2190 元/吨,较节前上涨 38 元/吨,广 西地区三网均价报 2173 元/吨,较节前上涨 3 元/吨,澳洲普氏 FOB 氧 化铝报 242.5 美元/吨,较节前上涨 4.5 美元/吨。

氧化铝开工方面,本周鲁证期货统计国内氧化铝开工 6605 万吨, 较 4 月份基本持平。国电投山西铝业减产 80 万吨、兴安化工仍维持 140 万吨开工,晋中希望、渑池希望恢复部分产能,整体产能相对电解铝需 求维持偏紧。

矿石方面,山西地区本周国产矿石市场有所下调,预计未来调整幅 度有限。当前国产主流含铝 60%,铝硅比 5.0 品位的国产矿石基本位于 370 元/吨裸价到厂,山西不同地区均有不同程度调整,调整区间在 10-30 元/吨左右。河南地区本周矿石价格也有所微调,河南地区当前主流含铝 60%,铝硅比 5.0 品位的国产矿石保持在 290 元/吨裸价到厂,同山西 地区一致,河南地区矿石市场也处于下探状态,但幅度依旧有限。南方 地区矿石价格主要以贵州地区矿石价格变动为主,当前贵州地区主流含 铝 60%,铝硅比 6.0 品位的国产矿石基本位于 280 元/吨左右裸价到厂。 北方地区国产矿石市场继续延续下滑趋势,矿石供应量仍未得到大幅度 提升,氧化铝企业仍压迫收矿价格,矿石供应商和氧化铝企业处于一种 有关于价格方面的互相博弈状态,近期氧化铝价格有回涨趋势,至于后 期矿石价格是否会继续下跌仍需观察下游氧化铝价格以及成交情况如 何再做判断。(百川资讯)

目前沪铝调整快于氧化铝,氧化铝仍处于跟随状态,且铝价暂未出 现显著趋势调整,预计氧化铝价格继续保持跟随上涨态势。

二、行情预测:现货供应紧张缓和 铝价区间震荡

展望下周,目前欧美主要国家开始重启经济、复产复工,推动市场 风险偏好回升。意味着市场需求回升,这也使得原油价格从之前的低位 开始回升,并带动了部分风险资产价格的上涨。

基本面方面,广东地区异常升水本周调整回落,巩义地区升水受高 速收费影响仍居高位,预计巩义地区升水也将逐步调整回落;至于长江 现货升水,受主力挺价影响,目前维持高位,交割前暂时不会发生较大 变化,多头挤仓效应仍然存在。

相对而言,随着价格反弹,市场供应明显得到缓解。原铝与废铝的 价差明显缩窄,ADC12 与原铝价差大幅缩小,且进口铝合金大幅上升, 废铝供应将逐渐恢复,原铝替代效应转弱;此外,铝棒产能大幅回升,新疆顺泰铝业等长期闲置产能恢复开工,本周一棒难求的状况显著改善, 预计铝棒加工费将由北至南逐渐回落,若北方市场回归正常,很快广东 市场也很快回落正常水平,进而验证消费回落至淡季水平。至于是否验 证市场普遍悲观的预期,仍得看后期库存增长状况,若库存增长与同期 差不多,增幅不大,铝市将消化现货高升水,受主力收货支撑,不会有 太大下行压力。

短期来看,铝棒供应短缺、铝锭高升水紧张都已经得到显著缓解, 现货紧张带来推涨支撑有所减弱,此外高价带来的供应增量确实明显增 长,囤货获利、废铝替代效应增强等增加不少现货供应,相对而言出口 需求仍处于低位区间,预计短期在去库表现尚可下,铝价维持近期远弱 的 12800-13000 元/吨区间震荡态势,若两会期间有利好政策推动,有 望实现突破。

策略:疫情对全球经济需求造成巨大冲击,铝中长期需求表现受压 制;短期供应有所增加,升水减弱,但总消费表现强劲,去库较快,预 计铝价短期维持区间震荡态势。

建议:观望或区间操作。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!