其他频道

一、一周市场综述:

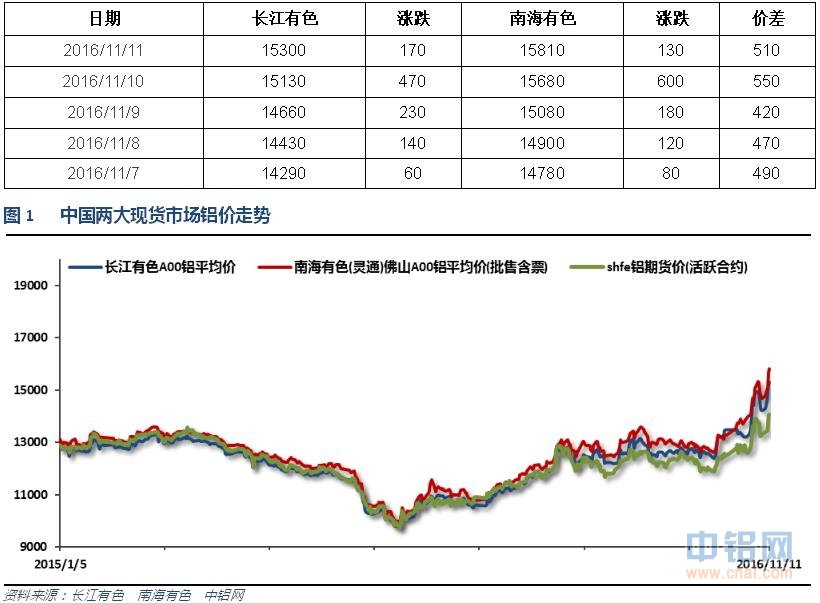

1、一周国内主要现货价格

本周受宏观因素影响,基本金属整体暴涨,现货铝价再度上涨超过1000元,全面创出年内新高。价格重心抬升至15000之上

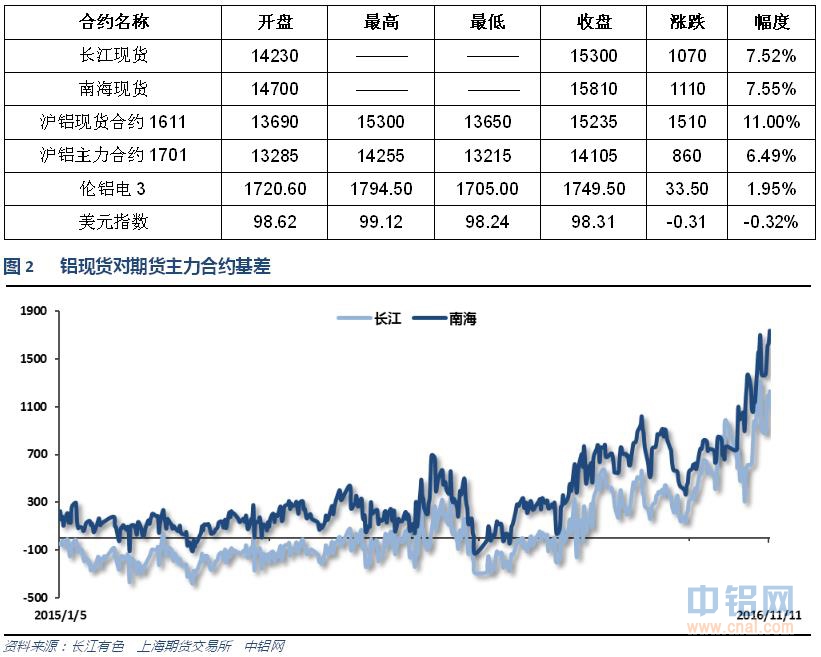

2、一周相关期货市场表现

本周期货市场普涨,商品频现涨停潮,现货市场跟涨为主;伦铝跟随走高,但受美元压制以及内外基本面不同明显偏弱,沪伦比至7.9左右,进口窗口进一步打开。

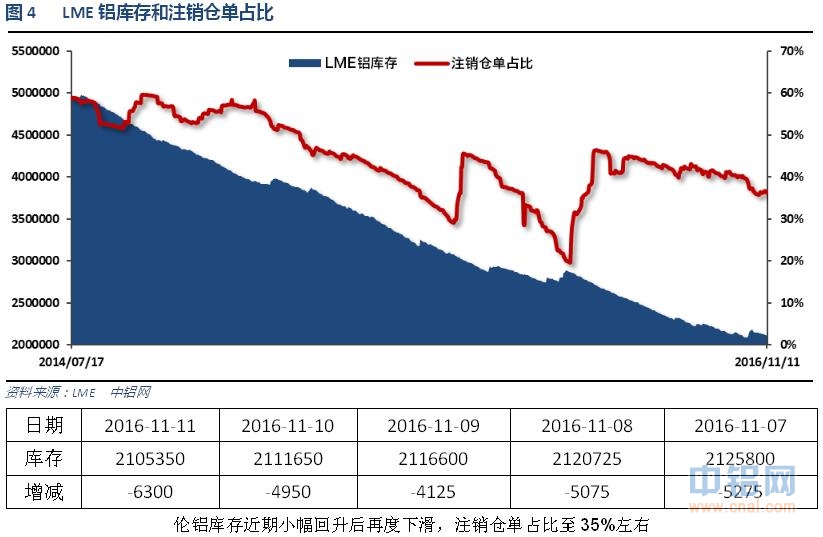

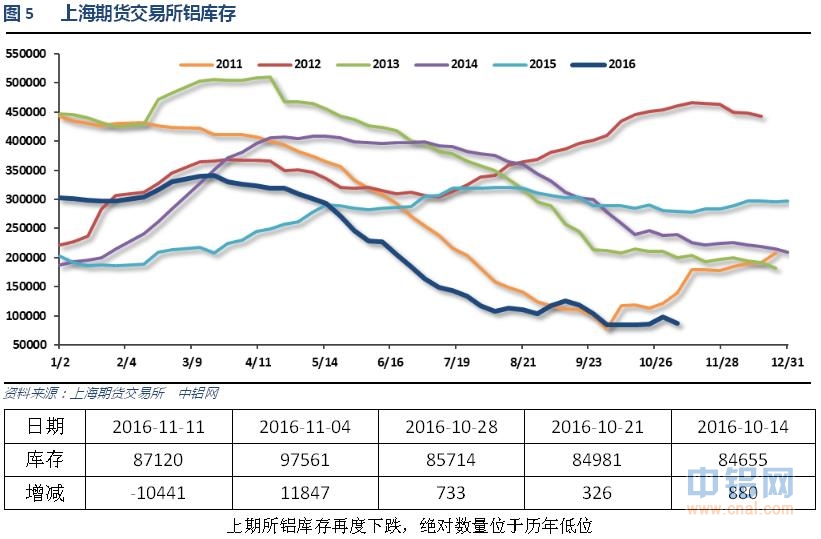

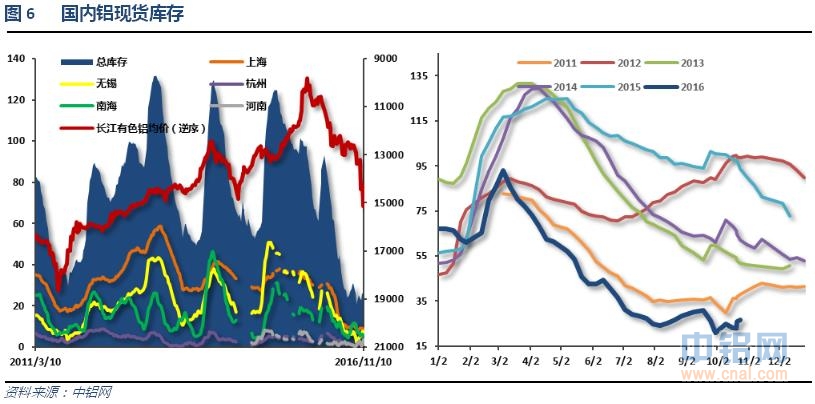

3、每周库存变化

本周现货库存继续吃紧,除河南地区有数万吨铝锭入库,其它地区库存再度下跌,整体微幅上升。

二、一周要闻回顾:

1、1、美国10月非农就业人口+16.1万,预期+17.3万,9月由+15.6万修正为+19.1万;8月由+16.7万修正为+17.6万。

美国10月失业率4.9%,预期4.9%,前值5.0%。美国10月劳动力参与率62.8%,前值62.9%。

美国10月平均每小时工资环比0.4%,预期0.3%,前值由0.2%修正为0.3%。美国10月平均每小时工资同比2.8%,创2009年6月来最大升幅;预期2.6%,前值由2.6%修正为2.7%。美国10月平均每周工时34.4小时,预期34.4小时,前值34.4小时。

美国11月5日当周首次申请失业救济人数25.4万,预期26万,前值26.5万。美国10月29日当周续请失业救济人数204.1万,预期202.5万,前值202.6万修正为202.3万。

2、欧元区10月服务业PMI终值52.8,预期53.5,初值53.5;9月终值52.2。欧元区10月综合PMI终值53.3,为1月以来最高,预期53.7,初值53.7;9月终值52.6。

3、【10月铁路货运量创21个月新高】10月国家铁路货运量同比增长8.4%,连续第三个月正增长,10月单月货运量达2.44亿吨,创下2015年2月份以来最高水平。中铁总人士表示,争取在2017年实现全国铁路单月货运量和累计货运量双增长,结束长达4年的货运量下降局面。

【中国10月外储规模降至2011年3月来最低】中国10月外汇储备3.1207万亿美元,预期3.1325万亿美元,前值3.1664万亿美元。中国10月外汇储备环比减少457亿美元,降幅为1月份来最大,连续第四个月缩水。

中国10月贸易帐(按人民币计)+3252亿,预期+3666.1亿,前值+2783.5亿。中国10月出口同比(按人民币计)-3.2%,预期-0.8%,前值-5.6%。中国10月进口同比(按人民币计)3.2%,预期5%,前值2.2%。中国10月贸易帐(按美元计)+490.6亿,预期+517亿,前值+419.9亿。中国10月出口同比(按美元计)-7.3%,预期-5.9%,前值-10%。中国10月进口同比(按美元计)-1.4%,预期-1%,前值-1.9%。

中国10月M2货币供应同比11.6%,预期11.4%,前值11.5%。中国10月M1货币供应同比23.9%,预期23.5%,前值24.7%。中国10月M0货币供应同比7.2%,预期6.5%,前值6.6%。

中国10月新增人民币贷款6513亿元,预期6720亿元,前值12200亿元。中国10月社会融资规模8963亿元,预期10000亿元,前值由17200亿元修正为17209亿元。

发改委:1-10月份,全国全社会用电量同比增长约4.8%,增速较去年同期回升4个百分点,其中一、二、三产业和居民生活用电量同比分别增长5.1%、2.3%、11.6%和11.7%,增速同比分别回升2.1、3.3、4.5和7.1个百分点。

【人民币中间价六年来首次跌破6.8 较上日下调230点】人民币兑美元中间价报6.8115,上日中间价报6.7885;【离岸人民币本周累计下跌507点或0.75%】离岸人民币(CNH)兑美元北京时间06:00上涨70点或0.11%,报6.8230元,脱离盘中所创纪录低点6.8495元。

4、10月份中国进口铝土矿消费量环比上升3.6%达到510万吨左右。10月底,中国进口铝土矿库存量环比回落0.8%降至3020万吨左右。

2016年10月中国国产氧化铝按运行产能加权平均成本2236.8元/吨,较9月份上涨184.8元/吨,环比涨幅9.01%。分地区来看,河南、山西地区氧化铝成本上升最为明显,其中河南地区氧化铝完全成本已经超过山东地区,山西氧化铝成本也仅小幅低于山东,铝土矿、烧碱等原材料价格普遍上涨是氧化铝成本上升的主要推手。

2016年10月中国电解铝按照开工产能加权平均电价为0.2851元/千瓦时,较9月份上涨0.0213元/千瓦时。其中,全国电解铝企业最低综合使用电价0.165元/千瓦时,最高综合使用电价0.495元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的20%;0.20-0.25元/千瓦时对应的开工产能大幅缩减至95.5万吨,占总开工的3%;0.25-0.30元/千瓦时对应的开工产能大幅提高至1609.4万吨,占总开工的46%。0.30元/千瓦时以上对应的开产能共计占内电解铝总开工的41%。分地区来看,2016年10月中国电解铝照开工产能加权平均电价最低的省份是新疆(0.182元/千瓦时),之后依次是甘肃(0.276元/千瓦时)、云南(0.281元/千瓦时)、贵州(0.282元/千瓦时)、山西0.287(0.280元/千瓦时)……辽宁(0.410元/千瓦时)仍为全国最高。山东、内蒙古等自备电占比较大的地区电力成本普遍上升。电解铝用电价格影响因素分析: 1、环保督察影响,使得部分小机组关停; 2、煤炭价格上涨,使发电成本上升; 3、汽运限超后煤炭运费价格上涨,促使发电成本上升。

卓创监测,10月份国内铝价大幅上涨,氧化铝、煤炭价格大幅上涨,其他原料价格跟涨,电解铝成本大幅上涨。综合测算,截至10月底,电解铝企业算数平均生产成本12357.72元/吨,较上月上涨819.44元/吨,行业平均盈利1854.28元/吨;加权平均生产成本11975.8元/吨,较上月上涨1200.07元/吨。同时10月份电解铝运行产能3513.3万吨,亏损产能144万吨,亏损产能占比15.07%。10月份,除福建、河北、河南、湖北、青海省处于亏损状态,其余均实现盈利。受煤炭价格大幅上涨影响,山东地区自备发电企业成本大幅上涨,盈利能力大跌至900元/吨。10月产能成本中小于10000元/吨的产能消失;10000-11000元/吨的产能规模降至430万吨,占比为12.24%;11000-12000元/吨的产能规模大幅增加至1694.8万吨,占比48.24%;12000-13000元/吨的产能规模上升884.7万吨;占比25.18%;而产能成本超过13000元/吨的产能规模为503.8万吨,占比14.34%。

据卓创统计,截至10月底国内铝冶炼企业建成产能4290.8万吨,运行产能3513.3万吨,产能运行率81.88%,较上月回升0.66个百分点。按省份核算产能运行率回升的分别为:四川3.78%,陕西3.01%,广西2.95%,山东2.2%,甘肃1.98%,山西1.56%,河南1.30%,贵州0.82%,;按省份核算产能运行率回落的为:新疆3.58%。

10月份国内建成产能折算增长36万吨,运行产能折算增加48.8万吨。本月共有12家企业出现增产复产情况,运行产能继续大幅增加。进入11月份,铝企新投及复产增幅或有收窄,但高利之下冶炼厂减产、停产可能极低,预计产能运行率继续维持在80%上方。

10月份中国电解铝产量小幅增加3万吨至278万吨,环比增加1%,同比上涨7%。1-10月份中国电解铝总产量约2635万吨,同比增加1.5%。

山东地区电解铝产量约78.5万吨,位居全国首位,主要由于魏桥集团电解铝的大量投产。目前魏桥集团电解铝运行年产能约670万吨,2016年1-10月份投产产能约150万吨。新疆地区电解铝产量约54万吨,位列全国第二位。

5、中汽协:10月份汽车销量同比增长18.7%,报265万辆;9月增长26.1%。1-10月份汽车销量同比增长13.8%,报2202万辆;1-9月增长13.2%。10月份乘用车销量同比增长20.3%,报234.4万辆;9月增长28.9%。1-10月份乘用车销量同比增长15.4%,报1910万辆;1-9月增长14.8%。

三、期货价格分析:

四、下周铝价分析:

本周受宏观因素影响大宗商品集体暴涨,期货铝价频繁涨停,现货跟涨为主价格重心站上15000,价格创出年内新高。期现货整体涨势延续。

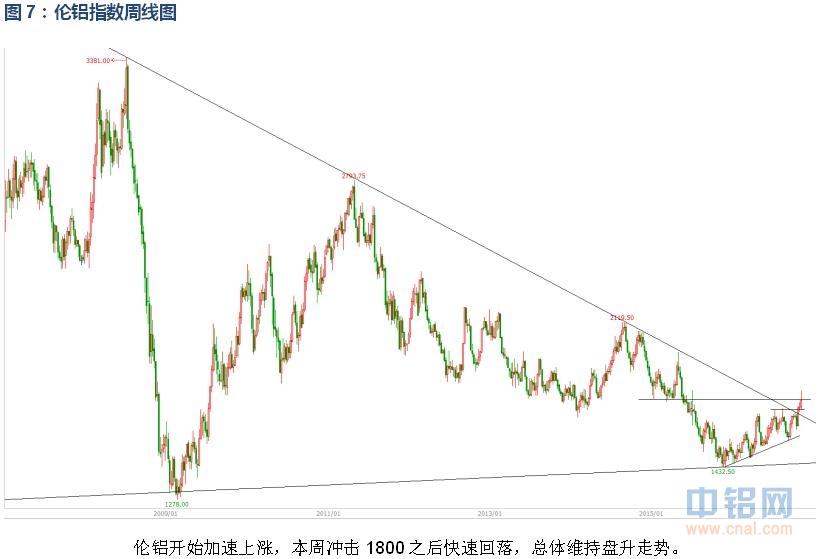

技术面看伦铝加速上涨,冲高1800之后快速回落,中期涨势延续。沪铝继续直线拉升,整体涨势延续,但周末夜盘剧烈震荡冲高回落,短期累计涨势,市场风险加大。

本周主要受宏观面影响,特朗普当选美国总统引发金融市场剧烈震动,其公布的施政主张被市场解读为“美国版基建4万亿”,大宗商品普涨,诸多品种多头气势如虹连续涨停。基本金属在铜价暴涨带动下集体冲高,沪铝跟随暴涨,带动现货价格走高。行业基本面来看,运力紧张、运费上涨、成本上升等前期利多因素仍在作用,目前仍未出现明显缓解,期现货库存集体继续维持历年低位。世铝网调查山东大量的铝锭发往华东华北,填补新疆青海甘肃铝锭的空缺。下游企业恐高情绪浓厚,多有推迟订单。但期货仓单库存维持较少,现货月按月逼仓、各合约呈夸张的大幅贴水反向市场上涨走势等都在持续,空头人头被动。但周五夜盘期货市场受严查配资、多个品种交易收付费上调等因素引发资金大量平仓出局,导致集体剧烈震荡,数个品种从涨停或大涨瞬间暴跌至跌停,沪铝跟随大幅回落,短时间内冲高回落波动幅度超过1000元,走势疯狂,市场随时发生变化。

总体而言,目前多头仍占绝对主动,宏观面、基本面均明显偏多,但期货市场情绪经过前期过度疯狂后开始逐步转向,恐高情绪加剧,波动加剧。且随着运输不畅时间推迟越久,在途积压铝锭数量越巨大,短期逼仓走势持续时间越长,铝锭上涨越疯狂,则一旦运输恢复到货则对价格的杀伤也越大,届时大量空头保值头寸将压垮短期泡沫。巨大的盈利空间自然会驱使各种各样的供应出现兑现利润,大量的铝锭正在想尽办法运至销区。期货市场波动剧烈,关注下周期货市场变动情况,目前言顶仍需确认。在泡沫刺破之前,追涨风险巨大,主观逆势做空更是刀口舔血,在价格高位区域逢高减持库存为宜。关注运输情况何时缓解以及期现货库存仓单数据变化。下周铝价料震荡回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!