其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周而开始伴随着期货市场工业品整体上冲,铝作为2017年去产能扩大范围预期被资金追捧,期铝大涨带动现货跟随走高,期现价格快速飙升至13000之上。.

2、一周相关市场表现

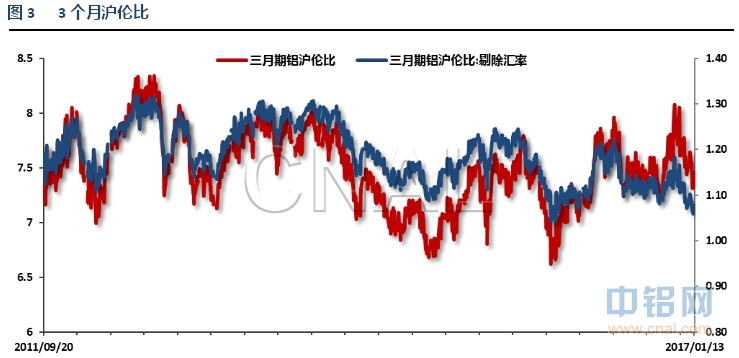

期现货国内外价格对比来看,内盘期铝涨势最为强劲,而现货价格被动跟涨为主。伦铝涨势不如沪铝,沪伦比持续回落。

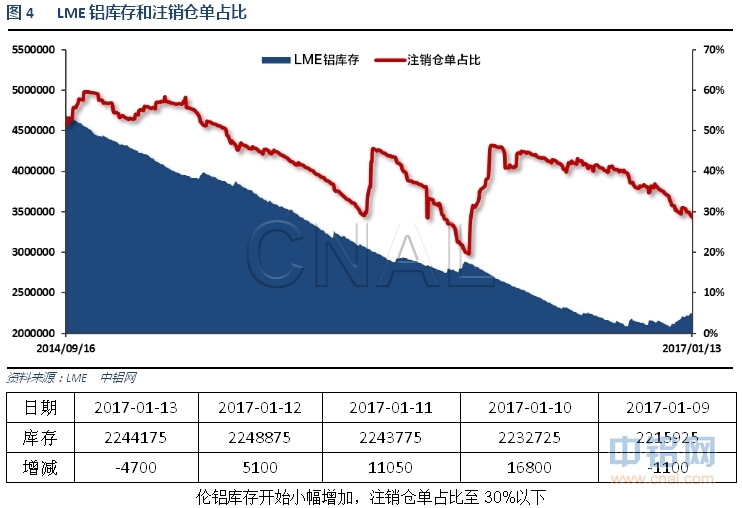

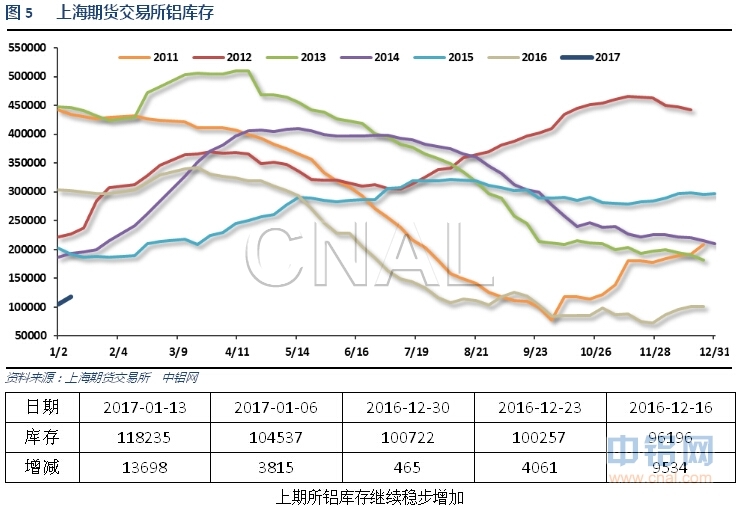

3、每周库存变化

现货库存继续增加至35万吨,从数据上看,铝厂延缓发货避免集中到货拖时间的策略较为成功,现货库存增速相对缓和,前期数十万吨的积压库存并未在短期集中到货。但现货库存累积的趋势仍在继续,对价格走势不利。

二、一周要闻回顾:

1、美国1月7日当周首次申请失业救济人数24.7万,预期25.5万,前值由23.5万修正为23.7万。美国12月31日当周续请失业救济人数208.7万,预期208.7万,前值由211.2万修正为211.6万。

美联储12家地区联储银行中有11家寻求将贴现率提高25个基点】

美联储贴现利率会议纪要:11家地方联储在12月13-14日会议上要求上调贴现利率至1.25%,比之前一次会议增加2家。只有明尼阿波利斯联储建议维持贴现率为1%。美联储理事会12月14日投票批准将贴现率从1%上调至1.25%。部分地方联储主席认为劳动力缺口收窄,许多主管称劳动力市场趋于紧俏。地方联储主席们认为整体薪资增幅仍然相对温和,经济也温和增长。地方联储主席们认为美国存在实施重大财政刺激措施的可能。

美国12月零售销售环比0.6%,预期0.7%,前值由0.1%修正为0.2%。美国12月零售销售(除汽车)环比0.2%,预期0.5%,前值由0.2%修正为0.3%。美国12月零售销售(除汽车与汽油)环比0.0%,预期0.4%,前值由0.2%修正为0.3%。

美国12月PPI环比0.3%,预期0.3%,前值0.4%。美国12月PPI同比1.6%,创2014年9月以来新高,预期1.6%,前值1.3%。美国12月核心PPI环比0.2%,预期0.1%,前值0.4%。美国12月核心PPI同比1.6%,预期1.5%,前值1.6%。

2、中国12月M2货币供应同比11.3%,预期11.4%,前值11.4%。中国12月M1货币供应同比21.4%,预期22.0%,前值22.7%。中国12月M0货币供应同比8.1%,预期7.0%,前值7.6%。

中国12月社会融资规模增量16300亿元,预期13000亿元,前值由17400亿元修正为17366亿元。中国12月新增人民币贷款10400亿元,预期6768亿元,前值7946亿元。

中国12月进口同比(按美元计)3.1%,预期3%,前值由6.7%修正为4.7%。中国12月出口同比(按美元计)-6.1%,预期-4%,前值由0.1%修正为-1.6%。中国12月贸易顺差(按美元计)408.2亿,预期475.5亿,前值由446.1亿修正为442.3亿。

中国12月进口同比(按人民币计)10.8%,预期4.2%,前值13%。中国12月出口同比(按人民币计)0.6%,预期-0.1%,前值5.9%。中国12月贸易顺差(按人民币计)2754亿,预期3445亿,前值2981亿。

中国2016年出口按人民币计同比下降2%。中国2016年进口按人民币计同比增长0.6%。中国2016年贸易顺差3.35万亿元人民币,同比减少9.1%。中国2016年四季度进出口、出口、进口值分别增长3.8%、0.3%和8.7%。

3、据亚洲金属网数据中心显示,2016年中国电解铝新投产产能280万吨,主要集中于山东和西南地区。山东地区2016年电解铝新投产产能达到240万吨,占全国总新投产产能的86.7%,位居全国第一;广西地区新投产产能35万吨,占全国新投产产能的13.6%。2016年新疆地区没有电解铝新项目投产,一方面,当地电解铝厂商债务成本较高资金较为紧张;另一方面,运费增加运输受阻使得他们原材料采购成本增加较多并且所产电解铝难以快速套现,制约电解铝新项目投产。山东地区两家大型电解铝厂商2017年仍将继续投产,目前待投产产能高达约270万吨,西南及内蒙地区也是2017年电解铝投产的主要地区。

4、中汽协:中国12月份汽车销量报306万辆,同比增长9.5%(前值增长16.6%)。中国1-12月份汽车销量报2803万辆,同比增长13.7%(前值增长14.1%)。中国12月份乘用车销量报267万辆,同比增长9.1%(前值增长17.2%)。中国1-12月份乘用车销量报2438万辆,同比增长14.9%(前值增长15.6%)。

中汽协:2016年新能源车销量增加到50.7万辆,增长了53%。预计2017年汽车销量增长约5%至2940万辆。

三、期货价格分析:

伦铝继续近期盘升走势,短线1700附近支撑确认后快速拉升至1800之上,涨势良好。

沪铝单周大幅上涨,结束前期跌势,短期有望继续上冲,上方压力区域13500-14000附近。

四、下周铝价分析:

经过长达近一个月的窄幅横盘过后,本周在工业品集体上涨、炒作铝为去产能扩大标的、年前备货预期等因素交织下,铝价终于选择方向,快速上涨。现货表现相对偏弱,跟随上调为主,由2016年10月峰值的升水现货近2000元快速回落至贴水100以上,并有进一步扩大的可能。

技术面看伦铝涨势良好,1700支撑确认后快速突破1800,开始逐步脱离底部区域。沪铝波动较大,前期暴跌横盘后,本周跟随工业品整体突破反弹,短期跌势结束。但短期积累涨幅较大,持续性料较差。

短期市场多空因素交织,过剩产能、现货库存不断累积,年前需求羸弱等等现实因素摆在眼前,而去产能扩大试点预期、工业品整体多头趋势带动、铝厂强控制权等等利多因素也在拖住下跌脚步。资金博弈导致价格快速跳动,现货价格相对疲弱,跟随期货市场波动为主。市场表现出炒作预期时期货强势带动现货上涨、而炒作现实时现货拖累期货下跌的局面。基本面来看并无新意,供应在铝厂的调节下弹性较小,前期预期的过剩库存集中到货被人为截断,期现货库存保持温和上升。继续保持前期的判断:1、整体大格局过剩相对确定,且全行业成本上升,整体行业竞争力下滑,除非出现类似2015年末时全行业亏损被迫数百万吨去产能的局面,否则基本面无法支撑大涨。但同时产能过剩不等于实际供大于求,铝厂利用调节发货、自发收储等方式基本封住铝价重蹈2015年长期跌破成本线的空间。2、房地产调控、环保停工、汽车购置税优惠减半等因素困扰下,下游实际工业需求较弱,且随着国际格局变化出口也难乐观,需求预期不佳。3、下游经过2016年的上涨心态已经发生变化,随时处于畏涨囤货的心态,下游需求弹性较大,主要依据价格表现。除非出现宏观系统性利空或利多,总体铝价恐继续维持宽幅震荡为主。短期来看,铝价脱离前期盘整区间直线上涨,但涨速较快持续性较差,有回落调整的可能性,维持逢低适度采购的思路为宜。下周铝价料冲高回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!