其他频道

一、一周行情回顾

中国政策方面的利好消息刺激外盘铝价周初强势反弹,不过之后中国多项经济数据不及预期,市场看涨情绪受挫,价格连日回落。论交所三月期铝价周初最高至2143 美元/吨,之后逐步回落至2100 美元/吨以下,最低2017 美元/吨,并收于2089.5 美元/吨,一周跌0.1%。

受河南采暖季限产政策出台及库存出现下降苗头刺激,国内外期货铝价大幅反弹。沪期铝主力1711合约最高16780元/吨。之后虽然受铜等其他金属及黑色商品大跌拖累,铝价再度回调,失守部分涨势,主力1711合约回落至16250元/吨水平,一周涨2.39%。

二、现货市场情况

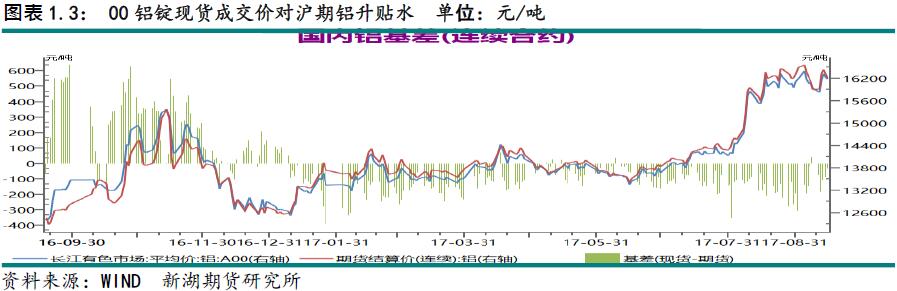

本周现货市场下游接货积极性随着价格波动变化,周初下游接货积极,贴水收窄,因价格回落,随着价格反弹,接货意愿减弱。周初现货主流成交价格还在16000以下,之后迅速飙升至16300元/吨上下水平,广东最高至16400元/吨以上,邻居周末逐渐回落至16000元/吨偏上水平。

临近交割,本周现货贴水略有收窄之势,不过不明显,基差维持在-100上下,最高-50,最低-150。

三、库存变化情况

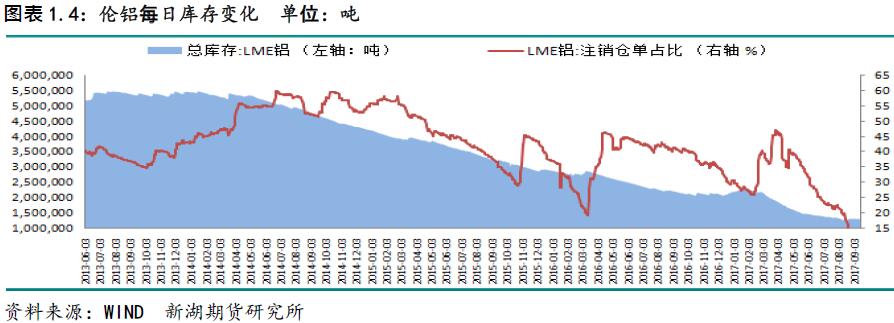

伦交所铝库存本周继续下降,一周总库存下降8100吨至131.3万吨。分布看,本周巴尔的摩库存减少4325吨,巴生库存分布下降近2000吨,柔佛及新加坡库存减少700万吨左右。本周注销仓单止跌回升,一周增1.05万吨,占比升至13.54%。

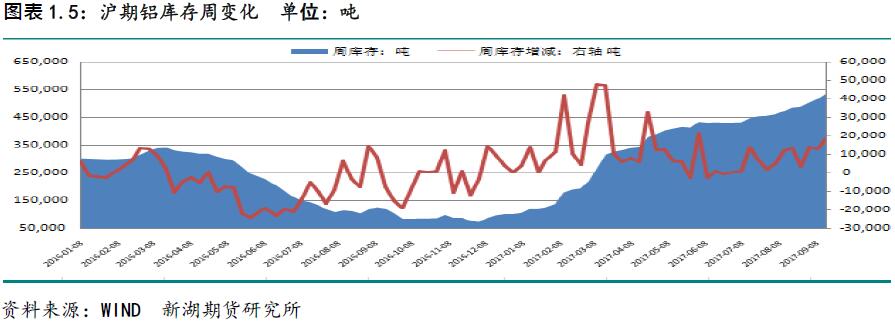

本周上期所铝库存增1.87万吨,继续创新高,达53.6万吨。分区域看,浙江库存一周增7453吨,上海库存增近6373吨,重庆库存增4416吨,河南库存增497吨,其他地区未有明显变化。本周仓单增近3万吨至48.4万吨。

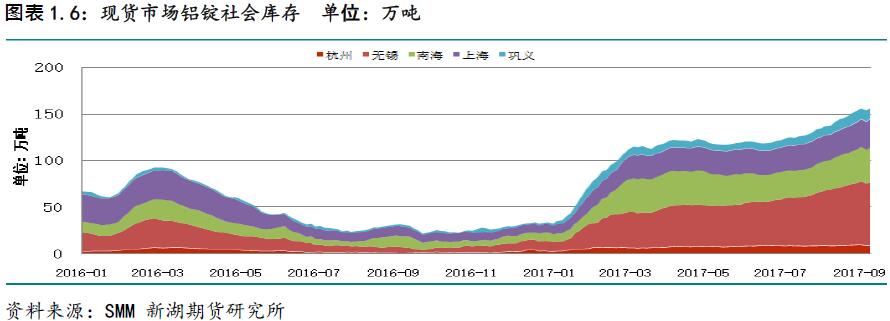

本周国内铝锭库存出现止升的苗头,一方面下游对目前价格接受度逐渐上另外因本周国内铝锭库存出现止升的苗头,一方面下游对目前价格接受度逐渐上另外因本周国内铝锭库存出现止升的苗头,一方面下游对目前价格接受度逐渐上另外因减产造成的铸锭量增加效应弱。铝社会库存本周维持在减产造成的铸锭量增加效应弱。铝社会库存本周维持在160万吨水平。随着消费旺季万吨水平。随着消费旺季临近,铝锭库存有望止升回落。

四、行情展望

目前消费仍受高铝价及高库存影响抑制,出口方面也受国内价格比值走高出现订单下降情况。不过终端市场增速虽然放缓,但仍保持较高扩展速度,消费受抑为短期效应。汽车工业协会数据显示,8月中国汽车产销环比均上涨,其中销量环比增超10%,同比增速均在5%左右。

截至当前,违规须停产能仍未有完成停产,预计抽查时间节点,未完成关停产能或被要求强制关停,这将使产量增速进一步下降。统计局数据显示,8月原铝产量为264万吨,同比下滑3.7%,较7月份减少约5万吨。1-8月累计产量增速也降至6.1%。反映减产效果明显。

本周铝锭社会库存也出现止升的苗头,总维持在本周铝锭社会库存也出现止升的苗头,总维持在160万吨水平。近期氧化铝价格万吨水平。近期氧化铝价格持续上涨,一个月以来750元/吨,直接造成电解铝本上涨1500元/吨左右。而近期预焙阳极价格同样大幅上涨,超400元/吨,抬升电解铝成本涨超200元/吨

综合看,生产成本的大幅上涨急速抬升电解铝成本,在环保因素影响下,后期原材料价格仍有上涨空间,成本也将继续上涨。而减产效果也愈加明显,产量增速进一步下降。虽然消费暂受抑,但随着旺季到来,消费有望回升,届时下游加工厂备库意愿将明显上升,库存有望快速下降。整体看,在供应进一步收缩预期及成本强支撑下,铝价上涨趋势不改。操作上亿多头思路为主,回调增仓。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!