其他频道

一、一周行情回顾

本周外盘铝价走强,主要受中国提前限产消息刺激。伦交所三月期铝价最高至2199美元/吨。不过之后因美联储加息预期升温及明确缩表,市场避险情绪升温,价格迅速回落,三月期铝价一度降至2100美元/吨,不过之后有回升至2150美元/吨上下。

沪期铝本周先扬后抑,一方面采暖季限产与违规产能不重叠,另一方面焦作市提前限产,刺激价格飙涨,主力1711合约一度涨至17250元/吨。不过之后市场情绪大转变,一方面受金融加强监管消息影响,另一方面消费持续低迷、库存居高不下也使观望情绪升温,资金大量抽离,1711合约回落至16400元/吨附近,一周仍涨近1%。

二、现货市场情况

本周现货市场仍乏善可陈,价格向下游传导仍不畅。价格暴涨后,下游接货更是寥寥,即使临近国庆中秋长假,下游备货意愿仍非常弱。周初现货成交价格在16100元/吨偏下水平,之后随着期货价格上涨至16300元/吨,进而攀升至16500元/吨,周五回落至16200元/吨上下。价格暴涨暴跌也影响贸易商接货意愿,本周贸易商观望为主。

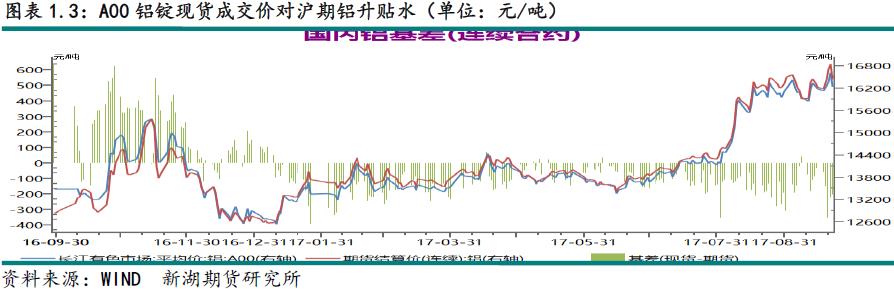

消费不佳使得本周期现价差再度拉大,基差一度降至-300,最高仅-170。

三、库存变化情况

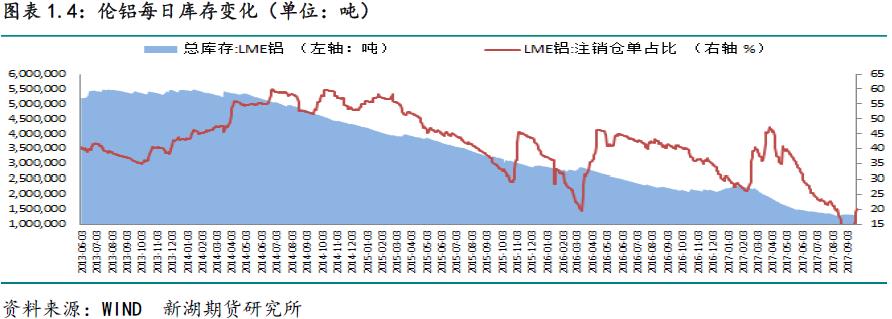

伦交所铝库存本周总库存下降1.86吨至129.5万吨。分布看,本周底特律库存减少7250吨,巴生港库存减少3475吨,鹿特丹及新加坡库存分布减少2750吨及2175吨,汉堡库存减少1555吨。本周注销仓单则大幅增加,一周增超8万吨,占比升至20%。

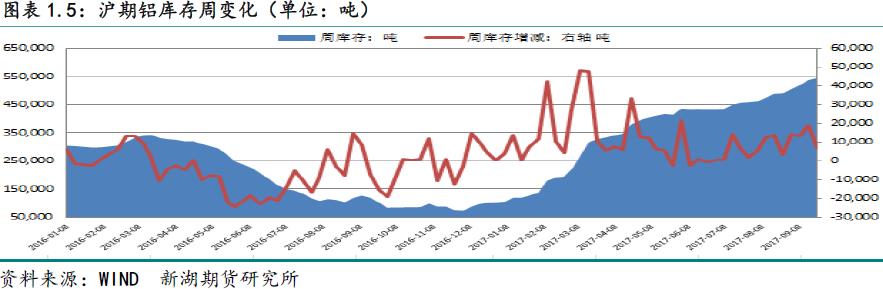

本周上期所铝库存增7122吨,再创新高,达54.3万吨。分区域看,上海库存一周增3900吨,山东库存增2940吨,重庆库存增500吨,浙江库存减222吨,其他地区未有明显变化。本周仓单增1.3万吨至49.7万吨。

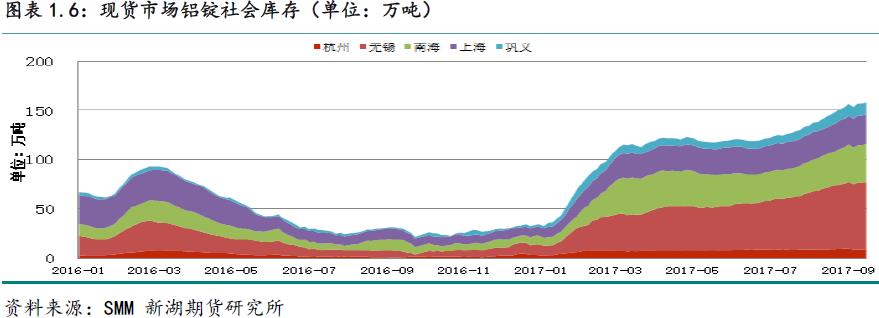

本周国内消费仍未有起色,价格向下游传导仍不畅,铝锭库存再度上升。SMM数据显示,截至本周四,铝锭社会库存攀升至166.3万吨,一周增2.1万吨。预计国庆假期后XINHU REPORT 4库存仍呈增势,10月中下旬随着消费回暖,库存有望见拐点。

四、行情展望

上周五为清理整顿违法违规政策实施又一时间节点,但上周未有相关消息,且仍有个别铝企未完成减产。不过前期减产效果明显,原铝产量增速大幅回落。统计局数据显示,8月原铝产量为264万吨,同比下滑3.7%,较7月份减少约5万吨。1-8月累计产量增速也降至6.1%。

价格上涨对消费有一定的抑制作用,环保因素造成的部分地区铝加工厂减停产也拖累了原铝消费。统计局数据显示8月中国铝材产量555.5万吨,环保减少2.9万吨,同比增13%,1-8月累计产量4151万吨,同比增9.2%。反映8月价格大涨后消费明显受抑。除了国内消费受抑外,出口也因内外价差走高受拖累。国内铝锭库存也因此持续在高位,本周库存总量已超166万吨。

近一个月以来,氧化铝及预焙阳极价格大幅上涨,直接导致电解铝成本上涨近2000元/吨。原材料价格上涨主要受环保监察力度加大,排放标准提高,致使部分炭素厂减停产、铝土矿开采受限,另外采暖季限产致使氧化铝、炭素供应大幅收缩预期,铝厂加大采购量也推升了原材料价格。目前看,原材料价格将维持强势,电解铝成本将进一步上升。

综合看,采暖季限产与去产能不重叠,加之焦作是提前限产,意味着减产将超预期,如果其他相关市同样效仿提前限产,将是更大的利好。而原材料同样限产,价格继续上涨,成本继续被抬升。在超预期及成本攀升的支撑下,后期价格仍有上涨空间。短期暂受资金情绪影响,不过价格因此回调幅度或有限,操作上建议维持多头思路,回调买入。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!