其他频道

铝周度观点

基本面概况

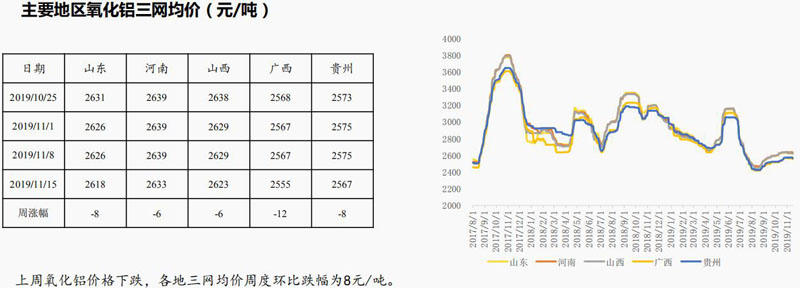

▪ 成本端:上周氧化铝价格继续缓慢下移,国内氧化铝产能变化不大,但进口窗口持续打开,国外货源流入量有望持续增加,给国内供应端带来压力。此外,预焙阳极延续偏弱,冰晶石、氟化铝价格大幅回落,带动电解铝生产成本下滑。

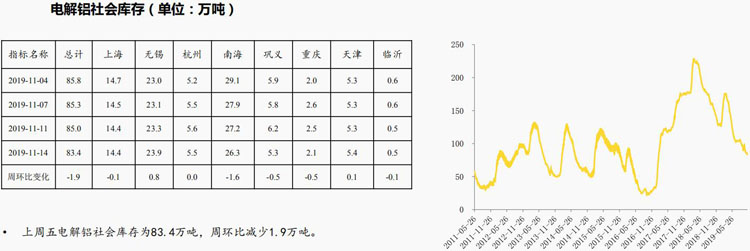

▪ 供需面:由于成本端回落,目前电解铝仍有利润,促使投复产产能仍在继续。分项目来看,新恒丰能源持续投产中,阿坝铝厂前期受泥石流影响 2.3 万吨产能已开始通电复产,预计 12 月中旬完成复产;新疆信发前期受影响 50 万吨产能陆续开始复产;四川广元中孚预计月末启动投产,供应压力将继续增加。近期,河南、山西等地均有采暖政策发布,据百川消息河南电解铝开工稍有影响,其他地区目前开工正常。消费端:由于价格下跌,现货价格贴水扩大,下游接货意愿增加,库存继续下降,周内减少1.9 万吨,但终端消费面临季节性转弱,预计库存去化即将接近尾声。

宏观面

▪ 宏观数据面,上周发布的 10 月份社零、固投、工业增加值、社融等经济数据均呈走弱态势,说明经济压力仍较大,数据面对市场情绪影响偏悲观。宏观政策面,国务院总理李克强 11 月 13 日主持召开国务院常务会议,决定健全固定资产投资项目资本金管理,一是降低部分基础设施项目最低资本金比例。部分由 25%降至20%。部分下调幅度不超过 5 个百分点。二是允许基建领域项目和其他国家鼓励项目发行权益型、股权类金融工具筹措资本金。可以预计未来还将有更多四中全会后政策落地。政策面对市场情绪影响积极。

本周观点及操作建议

▪ 综上分析,预计本周铝价维持震荡偏弱运行,沪铝2001合约运行区间在13550-13845之间。操作上前期远月空单继续持有。

上周铝价回顾

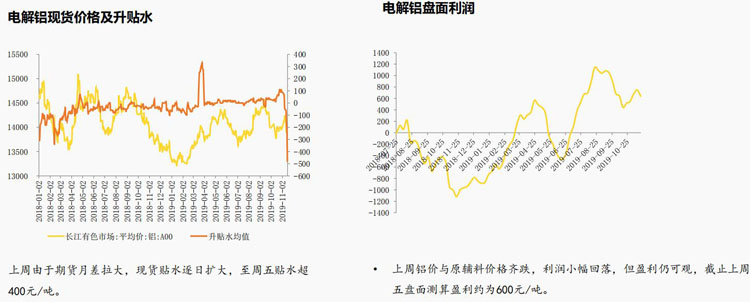

上周国内外铝价双双下跌,跌幅均超2%。其中,LME市场库存大增(周度增加12.2万吨),使得伦铝价格拐头向下,周跌幅2.8%。国内市场,氧化铝价格、氟化铝、冰晶石价格齐跌,电解铝成本支撑塌陷,且有供应增加预期,国内铝价亦震荡回落,主力合约收于13670元/吨,跌幅也超过2%。

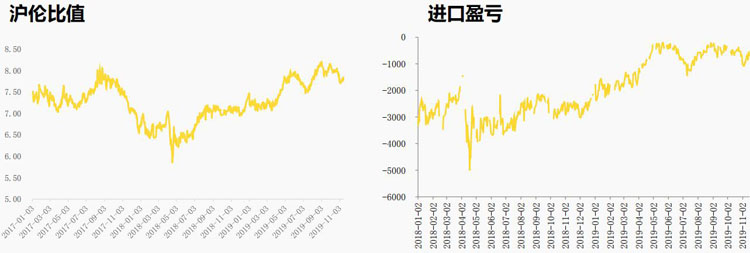

上周沪伦比值有所修复,截止上周五为7.78,进口亏损幅度随之收窄,为695元/吨

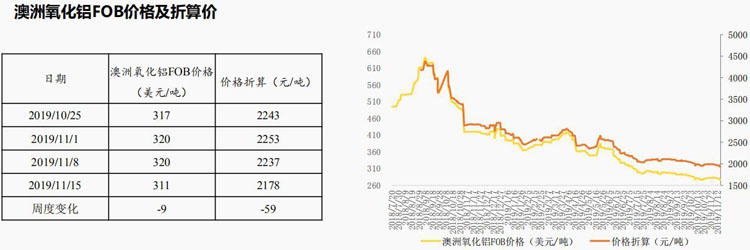

海外氧化铝价格继续下跌,截止上周五为311美元/吨(含税),周下跌9美元/吨,折合人民币2178元/吨,进口盈利较上周扩大。

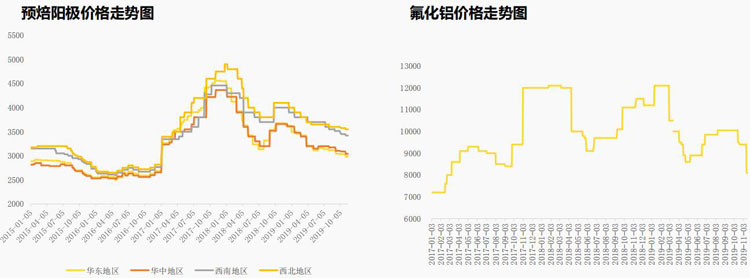

上周阳极价格持稳,氟化铝价格大幅下挫,均价跌幅超1000元/吨;同时,冰晶石价格亦下跌,均价跌幅200元/吨。

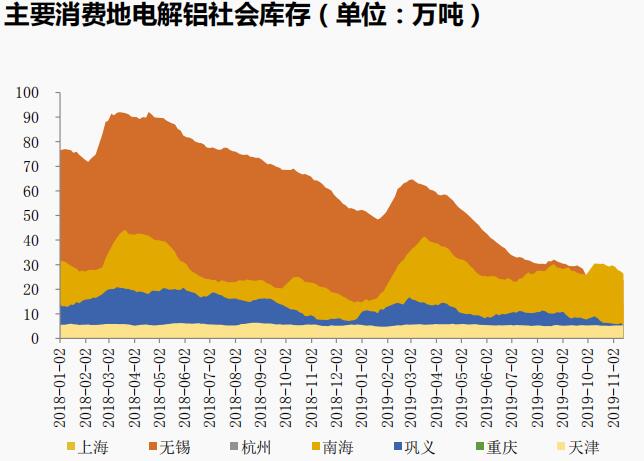

分地区来看,广东地区库存续降,出口量周环比增加,库存周度减少1.6万吨;无锡地区表现为累库0.8万吨,主要由于周内到货增多,同时消费萎缩;巩义地区出库情况持平,但到货偏少,库存减少0.5万吨。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!