其他频道

铝周度观点

基本面概况

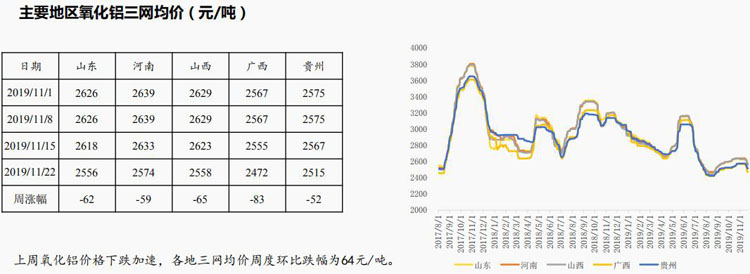

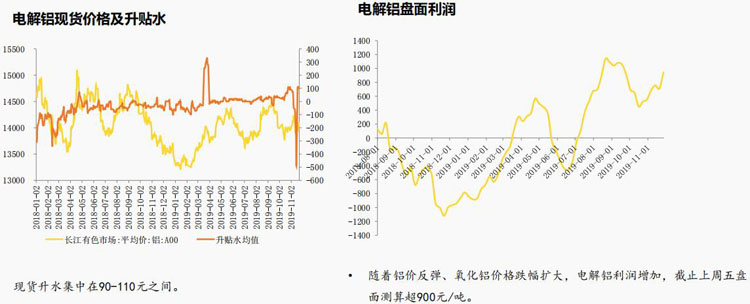

成本端:上周氧化铝快速下跌,各地三网均价周度跌幅64元/吨。虽有采暖季环保影响,但今年环保限产基本原则为“实施差异化应急管理,一厂一策,避免“一刀切”,这就决定了限产的持续时间不会太长,因此对供应端影响有限。另外产能方面,靖西天桂80万吨产能已经投产,目前尚未产出,但带来供应增加预期。进口方面,海外氧化铝价格持续低迷,预计进口量将维持增加。供应端压力将施压氧化铝价格,预计本周氧化铝价格仍将延续下跌趋势。此外,阳极、氟化铝等辅料价格维持弱势运行。总的来看,电解铝成本端下移。

供需面:上周河南、山东、山西等地纷纷出台采暖季环保限产,但据了解主要为河南地区部分企业限产,其他地区影响较少。河南地区限产企业主要为伊川电力集团豫港龙泉铝业有限公司减产10%;河南万基铝业股份有限公司减产10%。投复产产能仍在稳步推进,其中包头新恒丰二期稳步投产,四川广元、云南神火即将投产;复产产能方面,青海百河部分电解槽开始通电试验,预计年末完成复产8万吨;阿坝铝厂2.3万吨产能预计12月完成复产;新疆信发50万吨产能开始陆续复产。总的来看,供应端增加预期不变。消费端,尽管库存仍在下降,我们认为主要由于到货较少,并非需求好转,从后续来看,消费有季节性转弱的预期。

宏观面

11月18日、19日,央行连续展开逆回购操作,供给3000亿元,且逆回购利率较前期下调。财政货币政策还未出尽,未来还将有更多政策落地,而且不仅限于财政货币方面,政策面对市场情绪影响积极。宏观消息面,近段市场对中美相关消息的反应变得更加谨慎,持续关注后续进展。

本周观点及操作建议

中远期供应增加预期不变,铝价上行受限。但消费转弱和供应释放推迟,库存延续去化,给短期铝价支撑。因此,我们认为本周铝价仍维持震荡走势,上行动能有限。从技术上来看,主力2001合约上方13955存在压力。操作上建议前期开仓的远月高位空单继续持有,空仓者以高位布空思路对待。

上周铝价回顾

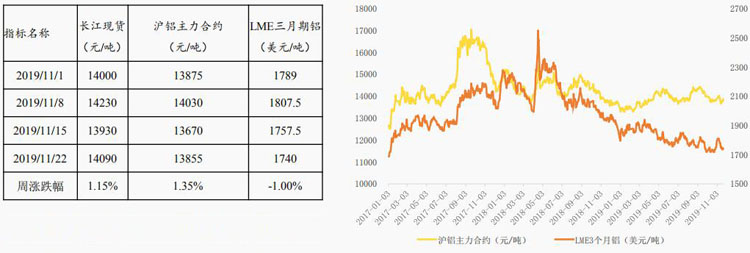

上周LME市场库存大幅增加,周度累增115225吨,受库存增加影响,伦铝价格持续回落,上周五收盘于1740美元/吨,周环比下跌1.0%。国内铝价由于库存超预期下降提振,周度重心上移,收于13800上方,周涨幅1.35%。

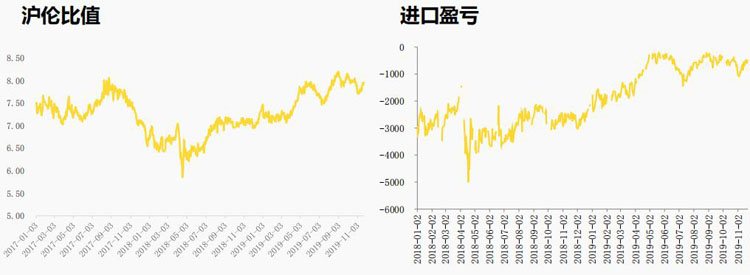

上周沪伦比值继续上修,截止上周五为7.96,进口亏损幅度随之继续收窄,为504元/吨。

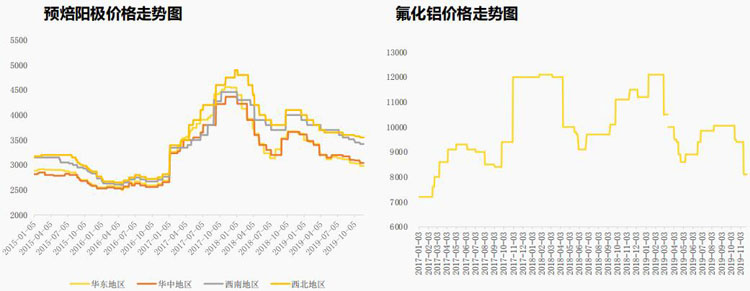

上周阳极持稳,但成本端弱势,预计后续阳极价格底部偏弱运行。上周氟化铝开工率有所下调,暂给价格支撑。

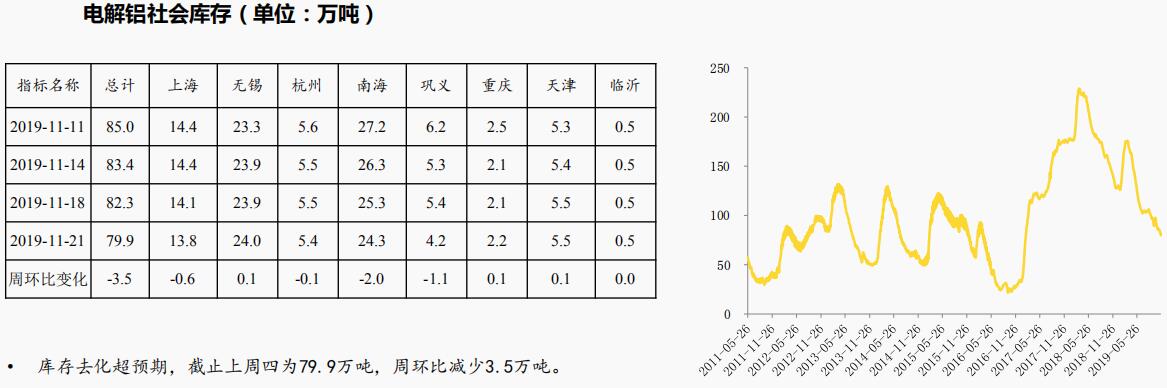

分地区来看,巩义和南海到货持续偏少,库存各降2万吨和1.1万吨。无锡、重庆和天津各增0.1万吨。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!