其他频道

基本面概况

成本端:上周氧化铝价格继续下跌,各地成交价再下一个台阶。氧化铝需求随着电解铝产能缓慢投放保持平稳;供应端,部分地区氧化铝企业已经出现亏损,但暂时由于年底冲量等因素,暂无明显减产。此外,靖西天桂铝业有限公司80万吨产能,已于近日有少量产品产出;海外氧化铝价格疲软,进口窗口仍然存在。基本面偏弱,预计本周氧化铝价格继续下探。其他原辅料,氟化铝、阳极碳素、动力煤等价格均有处于弱势,成本端持续下移。

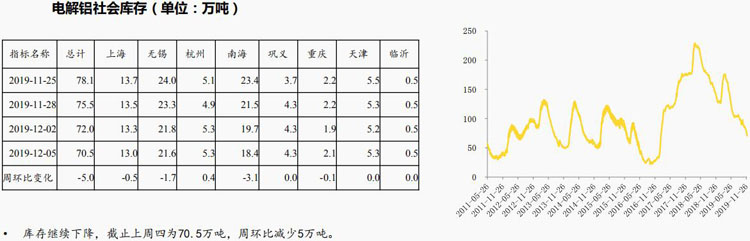

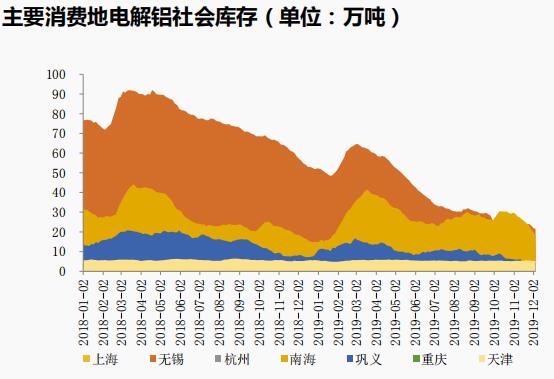

电解铝供应端,产能投复产持续推进,广元中孚25万吨产能开始投产;计划投产的有云南神火一期45万吨产能;复产产能方面仍主要是新疆信发、四川阿坝等。以上产能量产要在明年一季度体现。消费端,淡季推迟,或与今年春节较早,加工企业提前备货有关。出口方面,海关最新数据,11月中国未锻轧铝及铝材出口45.2万吨,同比减少15.7%,环比10月增加2.1万吨。1-11月,累计出口525.2万吨,同比减少0.45%。库存维持去化,截止上周四为70.5万吨,周环比减少5万吨。库存持续去化,给近月价格支撑。

宏观面

上周国内方面,中共中央政治局12月6日召开会议,分析研究 2020年经济工作,会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。并提出,要提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具,政策面对市场情绪影响积极。国外市场,上周五美国 11月季调后非农就业人口实际值:26.6万人,季调后非农就业人数大幅高出预期,并录得10个月新高。

本周观点及操作建议

预计本周铝价维持震荡,沪铝2001合约运行区间在13700-14000之间,但鉴于远期供应增加确定,因此建议对远月合约高位空单持有,或逢高布空。

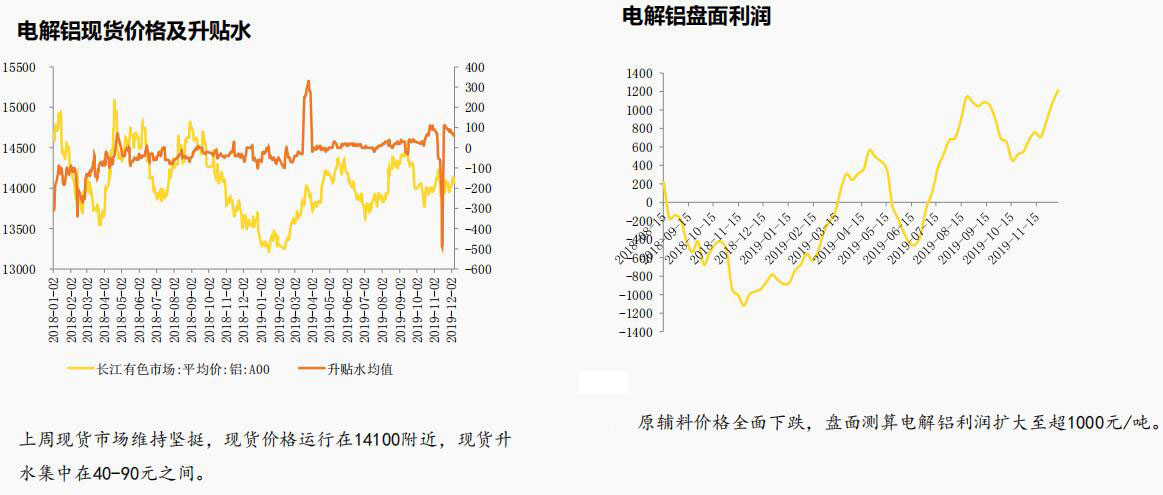

自11月中旬以来,LME市场持续交仓,库存累积增加约34万吨,使得伦铝价格持续回落。国内期货价格持续承压万四关口,现货价格相对坚挺,运行在万四上方,波动幅度较小。

上周铝价回顾

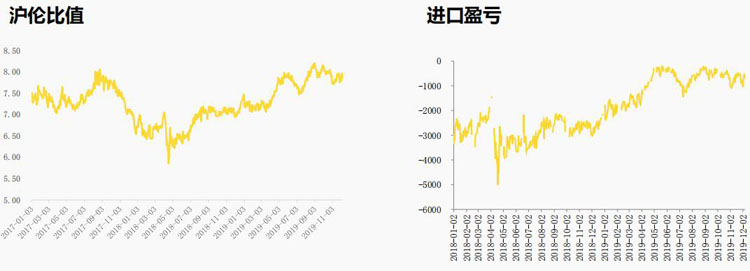

截止上周五沪伦比值为7.85,周环比小幅回落;盘面测算进口亏损681元/吨。

自11月中旬以来氧化铝价格累计跌幅超150元/吨,截止上周各地成交价均回落至2500元/吨下方,北方地区氧化铝企业已经亏损,但暂无明显减产。预计本周仍维持弱势运行。

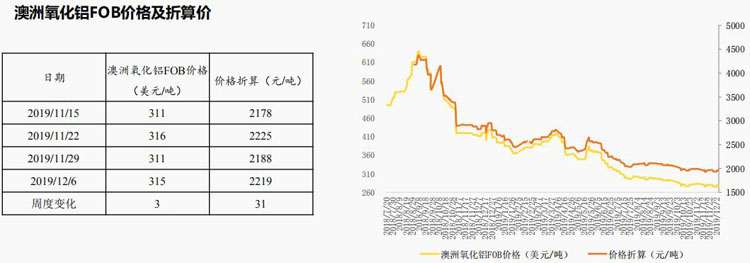

上周海外氧化铝价格小幅上扬3美元/吨(含税价),进口敞口持续打开。

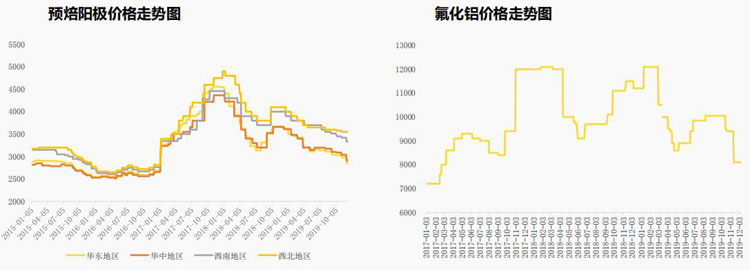

上周阳极价格下跌,华东、华中地区均价周跌幅130元/吨。氟化铝价格弱势持稳。

库存去化仍主要集中在华东和华南地区,减量主要由南海、无锡和上海地区贡献。由于春节较早,加工企业提前备货,后续要重点关注广东地区企业备库周期情况。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!